ΟΠΑΠ: Πού βάζουν οκτώ οίκοι τον πήχη για μετοχή και μέρισμα

Πού βάζουν τον πήχη για τη μετοχή οκτώ αναλυτές. Τα θεμελιώδη μεγέθη και η σύγκριση σε όρους αποτίμησης. Ο ρόλος της μερισματικής πολιτικής και οι ταμειακές ροές.

Με απόδοση άνω του 15%, το 2023 η μετοχή του ΟΠΑΠ ξεπέρασε ακόμα μια χρονιά τις προσδοκίες αγοράς για το σύνολο του έτους, καθώς μαζί με τα μερίσματα, η απόδοσή της ήταν ιδιαίτερα υψηλή σε σχέση με όλες τις εταιρείες του κλάδου.

Έχοντας βρεθεί ήδη πάνω από το υψηλό του Ιουνίου 2014, ο τίτλος έχει κινηθεί προς την επόμενη «δύσκολη» τεχνική περιοχή, που βρίσκεται στα επίπεδα των 16,5-17 ευρώ.

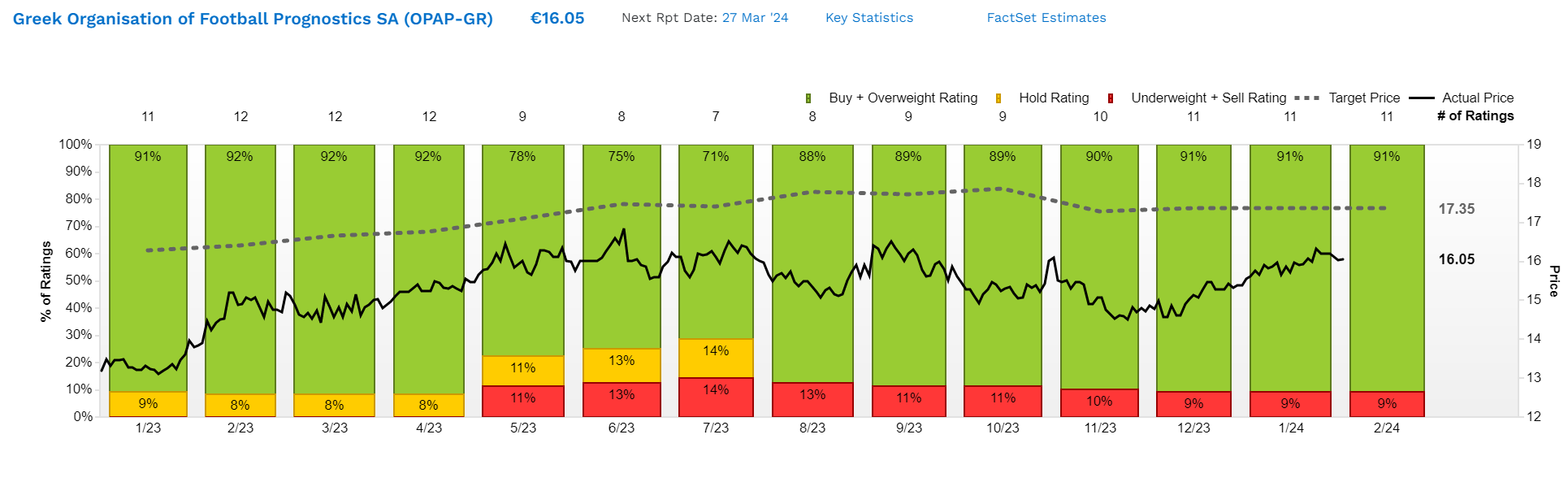

Οι πρόσφατες εκθέσεις των αναλυτών ήρθαν να επιβεβαιώσουν αυτή την περιοχή και να μεταφέρουν τη συζήτηση για τα 17,9 ευρώ, που είναι π.χ. η τιμή-στόχος της Eurobank Equities.

Ο ΟΠAΠ είναι μια συνεπής ιστορία συνολικής απόδοσης τα τελευταία τρία χρόνια, προσφέροντας αποδόσεις 20% έως 33%. Η κινητήρια δύναμη αυτής της ισχυρής απόδοσης ήταν η εκ νέου αναβάθμιση των κερδών και των ταμειακών ροών. Ωστόσο, η ανάπτυξη από εδώ και πέρα μπορεί να είναι πιο δύσκολη, κάτι που φάνηκε και στα αποτελέσματα του γ' τριμήνου του 2023, όταν τα έσοδα μειώθηκαν κατά -3,6% σε ετήσια βάση.

Κλειδί για την επίτευξη κερδών θα είναι η απόδοση της διαδικτυακής του δραστηριότητας. Με EBITDA στα 740-800 εκατ. ευρώ τα επόμενα χρόνια και με περιορισμένες ανάγκες για επενδύσεις, η μερισματική ικανότητα του ΟΠAΠ προσεγγίζει σχεδόν το σύνολο της καθαρής ταμειακής ροής που παράγει (εκτίμηση της Eurobank Equities στα €660-670 εκατ.). Το ποσό μεταφράζεται σε μέρισμα ύψους 1,5-1,7 ευρώ ανά μετοχή, που αντιστοιχεί σε απόδοση της τάξεως του 9%, βάσει της τρέχουσας αποτίμησης.

Η συνέχιση της μερισματικής πολιτικής υποστηρίζεται όχι μόνο από τα θεμελιώδη μεγέθη αλλά και από τα συμφέροντα του βασικού μετόχου. Ο τελευταίος έχει επιλέξει την επανεπένδυση του μερίσματος ως μέσου για να αυξήσει τη συμμετοχή του στο μετοχικό του κεφάλαιο.

Βάσει των μέσων εκτιμήσεων και προβλέψεων των αναλυτών στη βάση της Factset, η μετοχή της εταιρείας αποτιμάται 12,5 φορές τα κέρδη φέτος και 11,9 φορές τα κέρδη του 2025. Ο δείκτης αξίας επιχείρησης προς κέρδη προ φόρων, τόκων και αποσβέσεων (EV/EBITDA), που λαμβάνει υπόψη και τον καθαρό δανεισμό, είναι σε ιδιαίτερα χαμηλά επίπεδα τόσο σε σχέση με τις εταιρείες στο ΧΑ όσο και με τις ομοειδείς επιχειρήσεις στην Ευρώπη, αφού εκτιμάται σε 7,5 φορές τη διετία 2024-2025.

Ο Γενικός Δείκτης του ΧΑ, για παράδειγμα, αποτιμάται με 5,4 φορές το 2024 και 5 φορές το 2025, αλλά με αισθητά χαμηλότερες μερισματικές αποδόσεις.

Η μέση τιμή-στόχος 8 αναλυτών που περιλαμβάνονται στη βάση δεδομένων της Factset είναι τα 17,10 ευρώ ανά μετοχή και το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι 7%.

Εκτός, όμως, από τη θεμελιώδη εικόνα που παραμένει θετική και υποστηρικτική, σε τακτικούς όρους και η τεχνική εικόνα της μετοχής δίνει μια ξεκάθαρη οπτική. Η εκτίμηση της τεχνικής εικόνας δείχνει πιθανό στόχο τιμής μετά την επίτευξη των 15,6 ευρώ τα 18 ευρώ, πολύ κοντά και στη θεμελιώδη τιμή-στόχο των αναλυτών. Απώτερος στόχος είναι τα 20,5 ευρώ για τη μετοχή, ενώ η βασική στήριξη σε αυτή την ανοδική πορεία της μετοχής είναι τα 14,65 ευρώ.

Σε κάθε περίπτωση, τα επίπεδα των 12 ευρώ, όπως φάνηκε και στην περίπτωση του Οκτωβρίου πέρυσι, είναι σημείο με σημαντικό τεχνικό υπόβαθρο.