Χρηματιστήριο: Η 11άδα μετοχών που επιλέγουν οι ελληνικές ΑΧΕ

Πέντε εγχώριες χρηματιστηριακές προτείνουν τα top picks για το 2024. Το βασικό σενάριο για το Χρηματιστήριο και οι τιμές-στόχοι. Η κορυφαία επιλογή στο ταμπλό και τα... αουτσάιντερ.

Μετά από μια χρονιά υψηλών μετοχικών συγκινήσεων, οι αναλυτές του Χρηματιστηρίου της Αθήνας παραμένουν αισιόδοξοι για την πορεία της αγοράς.

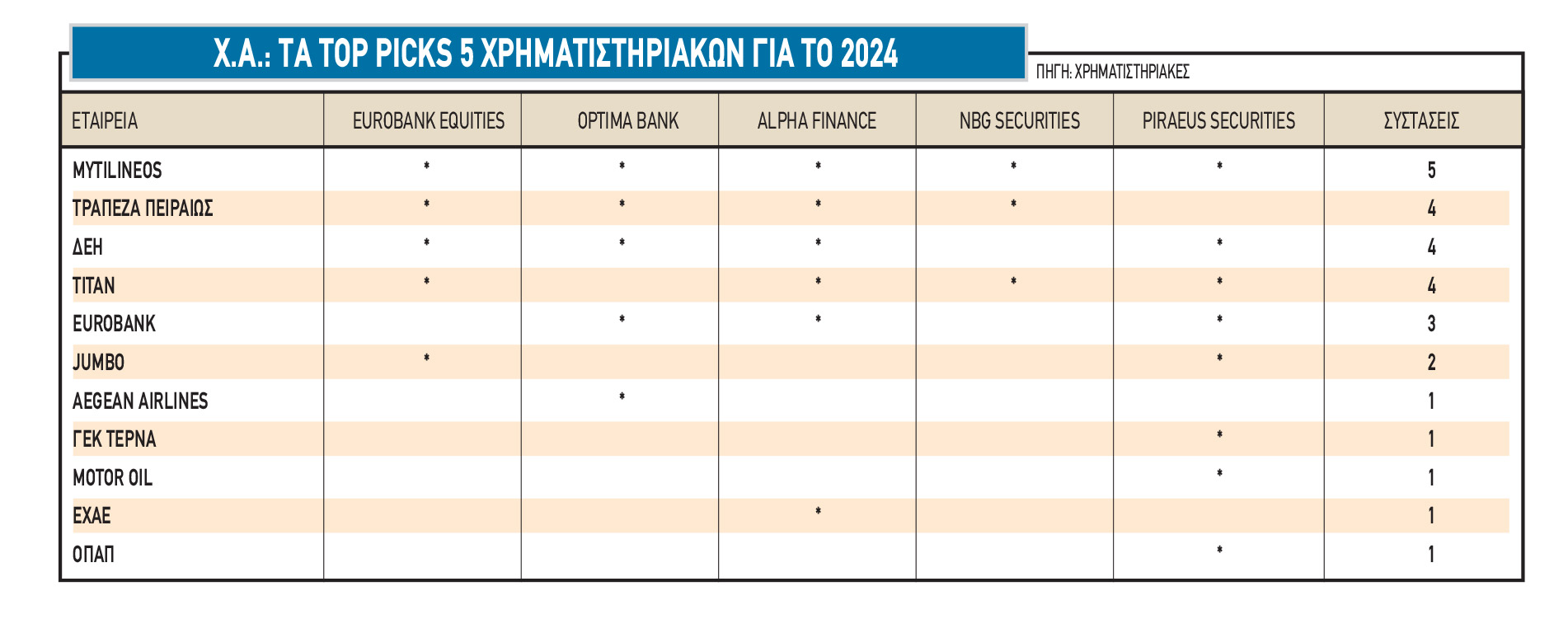

Η κορυφαία επιλογή από τις ελληνικές μετοχές το 2024 μεταξύ των εγχώριων τμημάτων ανάλυσης είναι ξεκάθαρα η μετοχή της Mytilineos, με πέντε στα πέντε από Eurobank Equities, Optima Bank, Alpha Finance, NBG Securities και Piraeus Securities. Ακολουθούν με 4 θετικές συστάσεις από 5 τμήματα ανάλυσης η Τράπεζα Πειραιώς, η ΔΕΗ και η Titan. Έπονται Eurobank με 3/5 και αουτσάιντερ με 2/5 η μετοχή της Jumbo.

Από μία θετική σύσταση οι ΓΕΚ ΤΕΡΝΑ, ΕΧΑΕ, Aegean Airlines, ΟΠΑΠ και Motor Oil. Συνολικά, από τις εκθέσεις στρατηγικής για το 2024 από τις Eurobank Equities, Optima Bank, Alpha Finance, NBG Securities και Piraeus Securities, προκύπτει αισιοδοξία για την πορεία του Χ.Α., η οποία απεικονίζεται ήδη στην πορεία της αγοράς.

Eurobank Equities

H Eurobank Equities για τη στρατηγική του 2024 προτείνει ως κορυφαίες επιλογές για το 2024 τις μετοχές των Τράπεζα Πειραιώς, ΔEΗ, Jumbo, Mytilineos και Titan. Η τιμή-στόχος για την Τράπεζα Πειραιώς είναι τα 4,66 ευρώ, για τη ΔEΗ η τιμή-στόχος είναι τα 13 ευρώ, για την Jumbo η τιμή-στόχος είναι τα 31,20 ευρώ, για τη Mytlineos η τιμή-στόχος τα 45,20 ευρώ και για την Titan η τιμή-στόχος είναι τα 25,30 ευρώ, επισημαίνει η χρηματιστηριακή.

Αναφορικά με τις κορυφαίες επιλογές της χρηματιστηριακής:

- Για τη Mytilineos, η ανάπτυξη θα συνεχιστεί με την αύξηση των EBITDA τα έτη 2024-2025, υποστηριζόμενη από μια ισχυρή προοπτική για τον τομέα της ενέργειας. Η αποτίμηση της Mytilineos είναι στις 7,4 φορές EV/EBITDA, δηλαδή με μια μικρή έκπτωση έναντι των ομοειδών εταιρειών.

- Για την Τράπεζα Πειραιώς τα εφόδια για το 2024 θα είναι η μείωση των NPEs και η δημιουργία κεφαλαίου και δεν αναμένει σημαντική συρρίκνωση στα καθαρά επιτοκιακά περιθώρια (NIM) μέχρι το 2025.

- Για τη μετοχή της ΔEΗ, η επενδυτική υπόθεση και το επιχειρηματικό σχέδιο είναι πιθανό να επικεντρωθούν γύρω από την ανάπτυξη των Ανανεώσιμων Πηγών Ενέργειας και τις συνέργειες σε όλους τους τομείς.

- Για την Titan, αναμένει περαιτέρω αυξήσεις τιμών το 2024 σε συνδυασμό με υγιή αύξηση του όγκου (περίπου 2,6%).

- Για την Jumbo, η χρηματιστηριακή εκτιμά άλλη μια χρονιά εντυπωσιακής εκτέλεσης με βάση τις επικαιροποιημένες εκτιμήσεις της, με τη μετοχή να διαπραγματεύεται μόλις 7,1 φορές τον δείκτη EV/EBITDA φέτος.

Optima Bank

Για την Optima Bank οι κορυφαίες επιλογές είναι οι μετοχές των Τράπεζα Πειραιώς, Eurobank, Mytilineos, ΔEΗ και Aegean Airlines, με τιμές-στόχους τα 5 ευρώ για την Τράπεζα Πειραιώς, τα 2,41 ευρώ για τη Eurobank, τα 47 ευρώ για τη Mytilineos, για τη ΔEΗ τα 17,40 ευρώ και για την Aegean Airlines τα 14,70 ευρώ.

Σύμφωνα με την Optima Bank, η ένταξη του Χ.Α. το 2024 σε καθεστώς παρακολούθησης από τον οίκο MSCI για αναβάθμιση σε ανεπτυγμένη αγορά το 2025 μπορεί να αποτελέσει βασικό θετικό καταλύτη για τις ελληνικές μετοχές. Επίσης, η υπεραπόδοση της ελληνικής οικονομίας θα συνεχιστεί για τέταρτο συνεχές έτος σε σχέση με την Ευρωζώνη, καθώς το οικονομικό υπόδειγμα αλλάζει με μια στροφή προς επενδύσεις.

Η αποτίμηση των ελληνικών μετοχών παραμένει ελκυστική παρά τη σημαντική άνοδο και το πρόσφατο ράλι. Η αγορά διαπραγματεύεται με 8 φορές τα κέρδη του 2024, δηλαδή με discount 36% σε σχέση με τις αγορές στην Ευρωπαϊκή Ένωση και σε 5,6 φορές σε όρους δείκτη αξίας επιχείρησης προς EBITDA (EV/EBITDA) για το 2024, ήτοι discount 30% σε σχέση με τις αγορές της Ευρώπης.

NBG Securities

Για την NBG Securities, το φιλικό προς την αγορά αποτέλεσμα των εκλογών του Ιουνίου και η επακόλουθη αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα παρείχαν το απαραίτητο σκηνικό για να καταγράψουν οι ελληνικές μετοχές θετικές αποδόσεις το 2023 με 39% σε επίπεδο Γενικού Δείκτη. Οι κορυφαίες επιλογές της φέτος είναι οι τίτλοι των Mytilineos με τιμή-στόχο τα 50 ευρώ ανά μετοχή, η Τράπεζα Πειραιώς με 4,50 ευρώ ανά μετοχή και η Titan με 26,50 ευρώ ανά μετοχή και συστάσεις «υπεραπόδοσης» («outperform»).

Σύμφωνα με το βασικό σενάριο, πολλοί καταλύτες για την επαναξιολόγηση των ελληνικών μετοχών «παραμένουν στη θέση τους», δηλαδή:

- Η πολιτική σταθερότητα, που οδηγεί σε μια μοναδική ευκαιρία για διαρθρωτικές μεταρρυθμίσεις υπέρ της ανάπτυξης.

- Η πρόσφατη πτώση των αποδόσεων των ελληνικών ομολόγων (μετά την επίτευξη του IG).

- Η επιτάχυνση της οικονομικής ανάπτυξης που βρίσκεται πολύ πάνω από τους μέσους όρους της Ε.Ε. (ενισχυμένη από την αναβαλλόμενη επενδυτική δραστηριότητα, τις ισχυρές συνθήκες στην αγορά εργασίας και την αύξηση των δαπανών του RRF, σε συνδυασμό με μια πρόσθετη ώθηση από την επιστροφή στο IG και τις μεταρρυθμίσεις που ενισχύουν την ανάπτυξη).

- Η επιστροφή της εμπιστοσύνης των επενδυτών.

- Η συνεχιζόμενη δημοσιονομική υπεραπόδοση και στήριξη της αποτίμησης τόσο σε απόλυτη όσο και σε σχετική βάση με δείκτη EV/EBITDA στην ελληνική αγορά στις 5,7 φορές φέτος και discount πάνω από 50%.

Alpha Finance

Η Alpha Finance διαβλέπει περιθώρια για περαιτέρω άνοδο του Χ.Α., ως αποτέλεσμα μιας σειράς παραγόντων που σχετίζονται με τις σημαντικές προοπτικές που παρουσιάζει σήμερα η ελληνική οικονομία.

Οι κορυφαίες επιλογές της χρηματιστηριακής για το 2024 αποτελούν:

- Η Mytilineos, με συνεχιζόμενη επέκταση στον κλάδο των Ανανεώσιμων Πηγών Ενέργειας και στην ανάπτυξη δικτύου.

- Η Τράπεζα Πειραιώς, με ελκυστική αποτίμηση και προοπτικές κερδοφορίας.

- Η ΔEΗ, με τον μετασχηματισμό της και την έντονη δραστηριότητα σε εξαγορές.

- Η Titan, με θετικές τάσεις κερδοφορίας σε συνδυασμό με ελκυστική αποτίμηση.

- Η Eurobank, με ισχυρές επιδόσεις και συνέργειες από εξαγορές.

- Η ΕΧΑΕ, με πλούσια ατζέντα σε IPOs/placements και ισχυρές προοπτικές της ελληνικής αγοράς.

Piraeus Securities

Για την Piraeus Securities, οι κορυφαίες επιλογές για τη φετινή χρονιά περιλαμβάνουν: τη ΔEΗ, καθώς ο μετασχηματισμός της εταιρείας αποκτά δυναμική, τη ΓΕΚ ΤΕΡΝΑ με ελκυστική αποτίμηση, που αναμένεται να αναγνωριστεί σταδιακά από τους επενδυτές, την Jumbo, με την εταιρεία να παρέχει βιώσιμη αύξηση των κερδών ανά μετοχή, διατηρώντας παράλληλα υψηλές πληρωμές στους μετόχους, και την Τitan.

Διατηρεί την ευνοϊκή άποψη για τη Mytilineos λόγω του σταθερού επιχειρηματικού μοντέλου και της αυξανόμενης παγκόσμιας εμβέλειας, για τη Motor Oil λόγω των ισχυρών ταμειακών ροών διύλισης που υποστηρίζουν το σχέδιο ενεργειακής μετάβασης, και για τον ΟΠΑΠ λόγω της ισχυρής θέσης στην αγορά, υποστηρίζοντας υψηλές ταμειακές πληρωμές προς τους μετόχους.

Οι κινητήριοι παράγοντες της αγοράς για το 2024 θα είναι:

- Οι προοπτικές ανάπτυξης της Ελλάδας.

- Το καθεστώς επενδυτικής βαθμίδας και η επακόλουθη αναβάθμιση του Χ.Α. στις ανεπτυγμένες αγορές, με τη διαδικασία να αναμένεται να ξεκινήσει εντός του 2024.

- Η πολιτική σταθερότητα για τα επόμενα τέσσερα χρόνια.

- Τα ισχυρά εταιρικά κέρδη.

- Η επάνοδος των τραπεζικών μετοχών λόγω κερδοφορίας και διανομής μερισμάτων.

- Οι ελκυστικές αποτιμήσεις, ειδικά για τις ελληνικές τράπεζες.