Ποιες είναι τώρα οι επιλογές των ραντιέρηδων για «γερό» τόκο

Η πρώτη κίνηση της ΕΚΤ με τη μείωση των επιτοκίων και ποιες είναι οι εκτιμήσεις για τη συνέχεια. Οι επιλογές από τον χώρο των καταθέσεων, των εντόκων γραμματίων και των αμοιβαίων κεφαλαίων. Η επιλογή ενός ομολόγου.

Με ζωηρό ενδιαφέρον παρακολουθεί η εγχώρια αγορά του asset management τις εξελίξεις στο μέτωπο των επιτοκίων, ιδίως μετά την πρόσφατη κίνηση της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) να ξεκινήσει από τον Ιούνιο τον κύκλο αποκλιμάκωσής τους.

Αν και πολλά θα εξαρτηθούν από τις επόμενες σχετικές κινήσεις της ΕΚΤ (θεωρείται ως πιθανότερο σενάριο ένα νέο ψαλίδισμα των επιτοκίων τον προσεχή Σεπτέμβριο), ήδη η αγορά έχει σπεύσει κατά τους τελευταίους μήνες να προεξοφλήσει ως ένα βαθμό τις εξελίξεις:

- Με τις τιμές των ομολόγων να έχουν καταγράψει άνοδο.

- Με τις «τραπεζικές» ΑΕΔΑΚ να έχουν εκδώσει μπαράζ Ομολογιακών Αμοιβαίων Κεφαλαίων συγκεκριμένης χρονικής διάρκειας (target maturity).

- Kαι με τις τράπεζες να έχουν σταματήσει να προσφέρουν εδώ και κάποιους μήνες προθεσμιακές καταθέσεις διάρκειας άνω των δώδεκα μηνών.

Όπως όλα δείχνουν, τα ήδη χαμηλά τραπεζικά επιτόκια (ακόμη και για τις προθεσμιακές τοποθετήσεις) θα μειωθούν περαιτέρω και το ερώτημα που θέτει η 3Κ ΑΕΔΑΚ είναι το αν, μέσα σε ένα τέτοιο περιβάλλον, οι αποταμιευτές πρέπει να εξετάσουν και άλλες εναλλακτικές επιλογές επενδύσεων, με περισσότερο χαρακτηριστική την περίπτωση των ομολόγων.

Πλεονεκτήματα-Μειονεκτήματα

Σύμφωνα με την ίδια ΑΕΔΑΚ, αν και κάθε επένδυση έχει τα δικά της πλεονεκτήματα και μειονεκτήματα:

- Το βασικότερο χαρακτηριστικό των ομολόγων που τα καθιστά ελκυστικά είναι η ακρίβεια την οποία υπόσχονται στους αποταμιευτές σχετικά με το πόσα χρήματα θα εισπράξουν (τοκομερίδια και αποπληρωμή επένδυσης) και πότε (συγκεκριμένες ημερομηνίες). Με τον τρόπο αυτό, κάθε αποταμιευτής έχει σαφή ορατότητα των μελλοντικών του εσόδων και είναι σε θέση να τα συνδυάζει με τις δικές του μελλοντικές ταμειακές υποχρεώσεις και ανάγκες.

- Τα ομόλογα μπορούν να αποτελέσουν το επόμενο βήμα τόσο για τους καταθέτες που επιλέγουν να αναλάβουν περιορισμένο ρίσκο προκειμένου να ανεβάσουν τις προσδοκώμενες αποδόσεις τους, όσο και για τους χρηματιστηριακούς επενδυτές που επιζητούν να περιορίσουν τον υψηλό κίνδυνο των μετοχικών τίτλων που κατέχουν.

- Οι βασικότεροι τρόποι επένδυσης σε ομόλογα είναι αφενός η απόκτηση μεριδίων σε ένα Ομολογιακό Αμοιβαίο Κεφάλαιο και αφετέρου η μεσολάβηση μιας αδειοδοτημένης εταιρείας από τον χώρο του asset management, η οποία μπορεί να δημιουργήσει ένα ομολογιακό χαρτοφυλάκιο, κομμένο και ραμμένο στα μέτρα και τις ανάγκες κάθε αποταμιευτή ξεχωριστά. Μέσω ενός τέτοιου χαρτοφυλακίου, ο επενδυτής γνωρίζει το πότε και πόσα χρήματα θα εισπράξει μέσα στα επόμενα χρόνια, «κλειδώνοντας» από τώρα ένα επιτόκιο στις αποταμιεύσεις του.

Σύμφωνα πάντως με παράγοντες της αγοράς, στον βαθμό που θα συνεχιστεί η πολιτική μείωσης των επιτοκίων από την ΕΚΤ, είναι πολύ πιθανόν να δούμε και άλλους αποταμιευτές να μεταφέρουν τμήμα των καταθέσεών τους προς άλλες επενδύσεις σταθερού εισοδήματος, όπως για παράδειγμα τα κρατικά και τα εταιρικά ομόλογα, τα ομολογιακά αμοιβαία κεφάλαια, τα έντοκα γραμμάτια του Ελληνικού Δημοσίου, κ.λπ.

Αυτό όμως δεν αναμένεται να δημιουργήσει πρόβλημα στις τράπεζες, όχι μόνο επειδή αυτές διαθέτουν υπερβάλλουσα ρευστότητα, αλλά και εξ’ αιτίας του ό,τι οι καταθέσεις θα συνεχίσουν να αυξάνονται, επηρεασμένες από τη συνολικότερη άνοδο που εμφανίζουν οι αποταμιεύσεις στην ελληνική οικονομία εδώ και αρκετά χρόνια (πχ την τελευταία διετία παρατηρείται ταυτόχρονη αύξηση τραπεζικών καταθέσεων των νοικοκυριών, ροών στα αμοιβαία κεφάλαια και επενδύσεων σε ΕΓΕΔ).

Εταιρικά ομόλογα στο Χρηματιστήριο

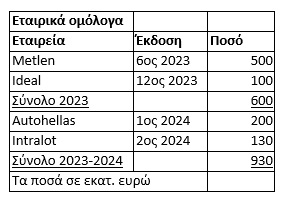

Η μείωση των επιτοκίων θα μπορούσε να επηρεάσει θετικά και την εγχώρια αγορά εταιρικών ομολόγων που διαπραγματεύονται στο Χρηματιστήριο της Αθήνας. Ήδη, λόγω των προσδοκιών που είχαν διαμορφωθεί για πτώση των ευρωπαϊκών επιτοκίων, παρατηρήθηκε ανάκαμψη τιμών στο ταμπλό του ΧΑ (τα περισσότερα πάντως διαπραγματεύονται κάτω από το «100») και επίσης εισαγωγή νέων εκδόσεων κατά το τελευταίο δωδεκάμηνο συνολικού ύψους 930 εκατ. ευρώ, όπως αυτές της MetLen (Μυτιληναίος), της Autohellas, της Ideal Holdings και της Intralot. Αντίθετα, μέσα στο καλοκαίρι αναμένεται η λήξη του εταιρικού ομολόγου της Attica Group, με πλήρη αποπληρωμή των ομολογιούχων.

Σύμφωνα πάντως με αναλυτές, θεωρείται πολύ πιθανόν σε ένα περιβάλλον αποκλιμάκωσης των επιτοκίων να προκύψουν αρκετές νέες εκδόσεις εταιρικών ομολόγων, με χρηματιστηριακούς κύκλους να υποστηρίζουν πως έχουν επιχειρήσεις-πελάτες που έχουν εκδηλώσει σχετικό αρχικό ενδιαφέρον.

Αυτό που πάντως παραμένει σε εκκρεμότητα σχετικά με τα εισηγμένα εταιρικά ομόλογα είναι η κυβερνητική εξαγγελία για κατάργηση του φόρου επί των τόκων (15%), η οποία δεν έχει υλοποιηθεί μέχρι σήμερα στην πράξη και ούτε είναι γνωστό το αν και πότε θα μπορούσε να γίνει κάτι τέτοιο.