Νέα ψήφος εμπιστοσύνης στη Metlen από τη Morgan Stanley

Ανεβάζει τον πήχη για τη μετοχή ο επενδυτικός οίκος. Η νέα τιμή-στόχος και οι εκτιμήσεις για τα οικονομικά μεγέθη. Τι σηματοδοτεί η είσοδος στην παραγωγή γαλλίου και η πορεία προς το LSE.

Ο αμερικανικός επενδυτικός οίκος Μorgan Stanley επισημαίνει ότι η επένδυση της Metlen σε εγκαταστάσεις αλουμίνας/γαλλίου ύψους 300 εκατ. ευρώ φέρνει τον όμιλο και την ανάπτυξή του προς τα μέταλλα. Η σύσταση για τη μετοχή είναι υπεραπόδοση έναντι της αγοράς, με τιμή-στόχο τα 48 ευρώ από τα €47 πριν. Η νέα τιμή στο bull case scenario ανεβαίνει στα €64 από €63, ενώ στο bear case scenario η τιμή διαμορφώνεται σε €21 από €20, πριν.

«Εκτιμούμε συντηρητικά ένα +7% αύξηση στα EBITDA από το 2028 και εσωτερικό συντελεστή απόδοσης (IRR) άνω του 40%, υποθέτοντας 50% επιδοτήσεις. Βλέπουμε ένα κομβικό έτος μπροστά μας, με ισχυρές προοπτικές επαναξιολόγησης της μετοχής, καθώς η ιστορία ανάπτυξης έρχεται στο προσκήνιο.

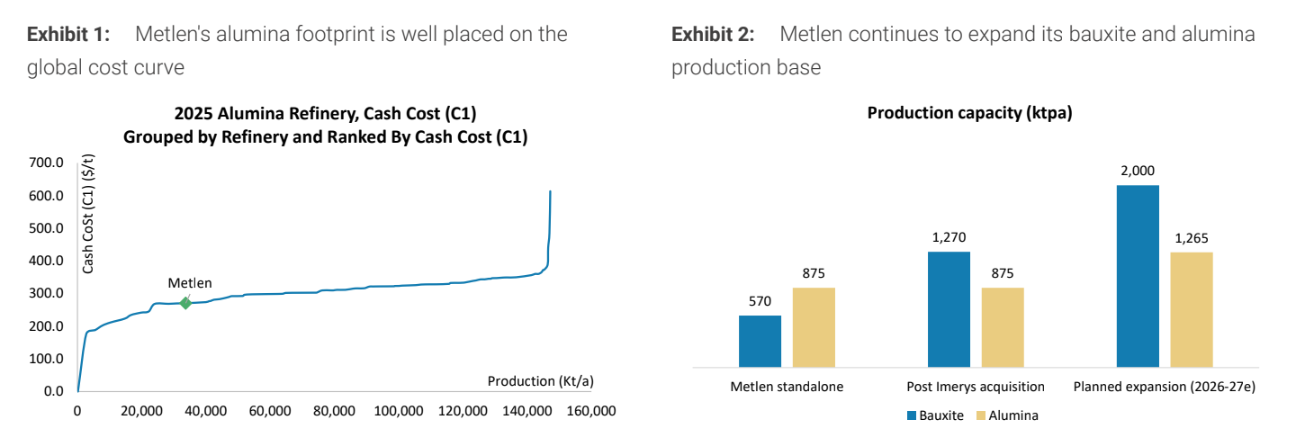

Η επένδυση των 300 εκατ. ευρώ της Μetlen στον βωξίτη, την αλουμίνα και το γάλλιο προσφέρει μια διαφοροποιημένη οπτική γωνία και στρέφει την ανάπτυξη προς τα μέταλλα. Η ανάλυσή μας υποδηλώνει ετήσια συνεισφορά EBITDA τουλάχιστον 100 εκατ. ευρώ από το 2028 και μετά, με καλές προοπτικές ανόδου. Αυτό είναι στο πλαίσιο της τρέχουσας παραγωγής EBITDA ύψους 1,1 δισ. ευρώ περίπου.

Εν μέσω των περιορισμών της Κίνας στις εξαγωγές γαλλίου, το έργο βάζει τη Μetlen στον παγκόσμιο χάρτη με 5% της προμήθειας γαλλίου και καθιστά την ΕΕ όχι μόνο αυτάρκη αλλά και δυνητικά καθαρό εξαγωγέα του ορυκτού», εξηγούν οι αναλυτές του οίκου.

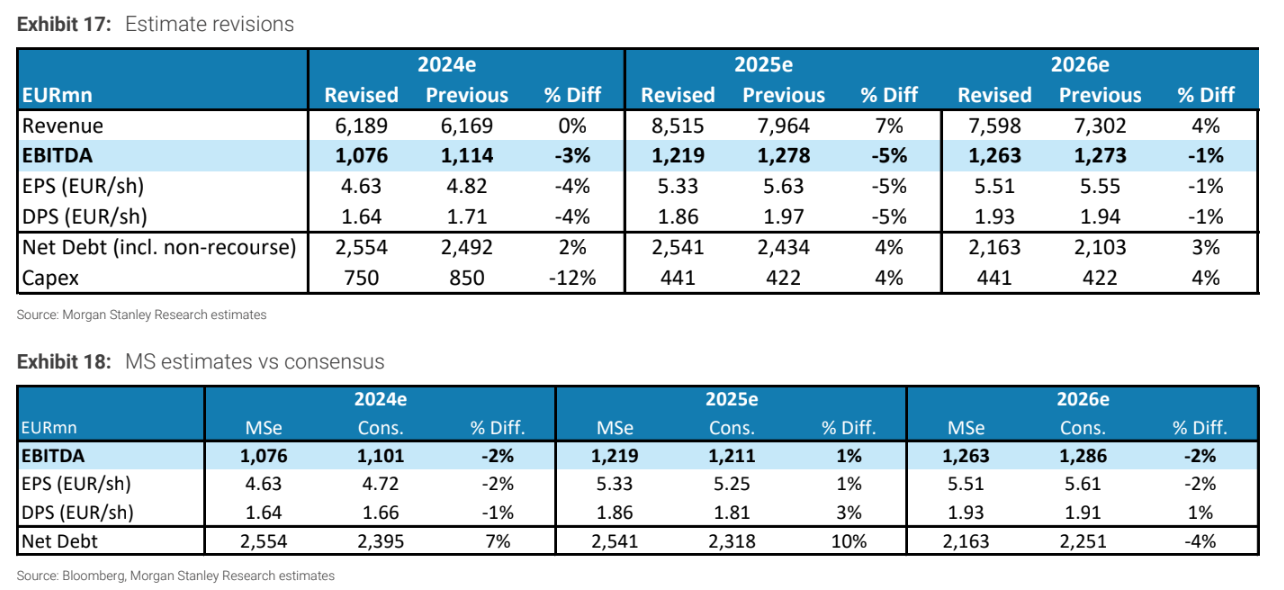

Οι αλλαγές στις εκτιμήσεις για τα έτη 2024-2025

Η μεσοπρόθεσμη άνοδος αντισταθμίζει τις βραχυπρόθεσμες περικοπές στις εκτιμήσεις. Οι αλλαγές είναι μικτές, καθώς ο οίκος μειώνει για τα έτη 2024-2025 το EBITDA κατά 4%, αλλά αυξάνει τη μεσοπρόθεσμη εκτίμησή του κατά 7% ή 100 εκατ. ευρώ ανά έτος, λόγω του σχεδίου ανάπτυξης των μετάλλων.

«Σε αυτή τη βάση, αυξάνουμε τον στόχο τιμής στα €48 (από €47) και παραμένουμε overweight. O δείκτης EV/EBITDA συμπιέζεται από 6,2 φορές το 2025 σε 4,6 φορές το 2028, εξαιτίας του μέσου ετήσιου ρυθμού ανάπτυξης των EBITDA κατά 4,5% και την ισχυρή δυναμική απομόχλευσης. Αυτό συγκρίνεται ευνοϊκά με τις ομοειδείς ολοκληρωμένες επιχειρήσεις κοινής ωφέλειας με δείκτη 7,3 φορές τον δείκτη EV/EBITDA το έτος 2028 με 2% μέσο ετήσιο ρυθμό ανάπτυξης στα EBITDA και με τους ομοειδείς του αλουμινίου στις 4,8 φορές flat μέσο ετήσιο ρυθμό ανάπτυξης στα EBITDA. Τα αποτελέσματα για το 2024 έχουν προγραμματιστεί για την Πέμπτη 20 Φεβρουαρίου», σημειώνει.

«Η πρόβλεψή μας για τα EBITDA του 4ου τριμήνου είναι στα €313 εκατ. και για το έτος σε €1.076 εκατ., 2% κάτω από το consensus του Bloomberg. Το καθαρό χρέος προβλέπεται σε €2,55 δισ. (συμπεριλαμβανομένων των μη επιστρεπτέων δανείων), που μεταφράζεται σε δανεισμό 2,4 φορές τον δείκτη καθαρού χρέους / EBITDA (ή 1,9 φορές εξαιρουμένου του χρέους χωρίς αναγωγή). Η προγραμματισμένη εισαγωγή της Μetlen στο LSE είναι σημαντική και προσδοκούμε καλύτερη ορατότητα σχετικά με την κατανομή κεφαλαίου, τις προτεραιότητες ανάπτυξης και τις προοπτικές κερδών», καταλήγει ο οίκος.