Αυξάνει τις τιμές-στόχους για τις ελληνικές τράπεζες η Deutsche Bank

«Ταύρος» για τις τραπεζικές μετοχές ο οίκος. «Από τις καλύτερα τοποθετημένες στην Ευρώπη για μεγαλύτερο re-rating». Περιθώρια για υψηλότερες διανομές στους μετόχους. Οι εκτιμήσεις.

Η γερμανική τράπεζα Deutsche Bank εξηγεί ότι οι υψηλές αποδόσεις και η δημιουργία κεφαλαίου επιβεβαιώνουν τη θετική τους στάση, ενώ η κάλυψή τους για τις ελληνικές τράπεζες (συμπεριλαμβάνουν και την Τράπεζα Κύπρου στην παρούσα έκθεση) ξεπέρασε τις προσδοκίες το 2024.

Οπως επισημαίνει, τα βασικά στοιχεία ήταν η ισχυρή δυναμική κερδών και η εξαιρετική δραστηριότητα στον τομέα των χορηγήσεων και των προμηθειών. Αυτό επέτρεψε στις τράπεζες να παρουσιάσουν μεσοπρόθεσμους στόχους που θα τις καθιστούσαν ως τις κύριες εξαιρέσεις στην Ευρώπη όσον αφορά την ανάπτυξη, ενώ παράλληλα θα εξακολουθούσαν να επωφελούνται από την υψηλή αποδοτικότητα και τη σταδιακή μείωση των προβλέψεων, παρέχοντας ισχυρή κερδοφορία στο μέλλον.

«Οι ελληνικές τράπεζες φαίνεται να είναι το μέρος που πρέπει να τοποθετηθούν οι επενδυτές, δεδομένων των πολλαπλασιαστών και της δυναμικής τους. Δεδομένου του συνδυασμού της πολύ ισχυρής αύξησης των χορηγήσεων και των ακόμη φθηνών πολλαπλασιαστών αποτίμησης (για το 2026 μέσος όρος P/E περίπου στις 6 με 7 φορές και δείκτης P/TBV στις 0,8 με 1 φορές για αποδοτικότητα RoTE 12% με 15% με ισχυρά πλεονάζοντα κεφάλαια), πιστεύουμε ότι οι ελληνικές τράπεζες είναι από τις καλύτερα τοποθετημένες στην Ευρώπη για ένα μεγαλύτερο re-rating.

Θεωρούμε ότι οι καλύτερες προοπτικές, η καλή σταθερότητα στο μέλλον (σε συνδυασμό με την απαράμιλλη ανάπτυξη) και οι υψηλές αποδόσεις στα κεφάλαια με περιθώριο για υψηλότερες διανομές από τους νέους στόχους τους 50% με 60% που έχουν δεσμευτεί οι τράπεζες, τις καθιστούν μια πρόταση αξίας που δύσκολα μπορεί να συγκριθεί.

Συγκεκριμένα, η προτίμησή μας εξακολουθεί να είναι η Eurobank (σύσταση αγορά και τιμή-στόχος στα 3,60 ευρώ από 2,95 ευρώ), δεδομένης της διαρθρωτικής της δύναμης και του δυνητικού περιθωρίου να ξεπεράσει το consensus σε μη απαιτητικούς πολλαπλασιαστές.

Προτιμούμε επίσης την Alpha Bank (σύσταση αγορά με τιμή-στόχο στα 3,00 ευρώ από 2,35 ευρώ), καθώς πιστεύουμε ότι συνεχίζει να προσφέρει καλή αξία και να καλύπτει την απόσταση έναντι των ομοειδών της.

Συνεχίζει να μας αρέσει η ΕΤΕ (σύσταση αγορά με τιμή-στόχο στα 11,50 ευρώ από 10,15 ευρώ) λόγω της εντυπωσιακής επιχειρηματικής της απόδοσης, ενώ αναγνωρίζουμε τις βελτιώσεις της Πειραιώς (σύσταση αγορά με τιμή-στόχο στα 6,50 ευρώ από 5,40 ευρώ). Επιπρόσθετα, θα πρέπει να σημειώσουμε ότι η ΕΤΕ είναι μια τράπεζα που έχει την καλύτερη δυνατή θέση στην αγορά.

Η Τράπεζα Κύπρου (σύσταση αγορά και τιμή-στόχος 7,30 ευρώ από 7,10 ευρώ) συνεχίζει να παρουσιάζει εξαιρετικά αποτελέσματα και επιχειρηματικές επιδόσεις», εξηγεί η γερμανική τράπεζα.

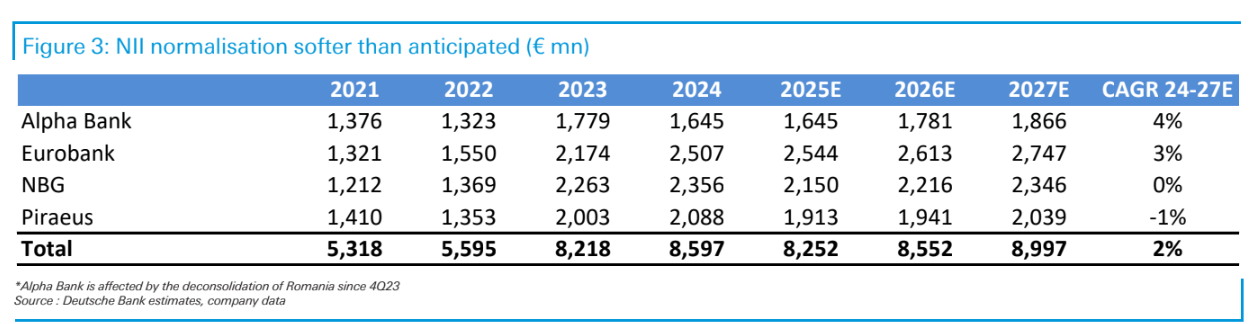

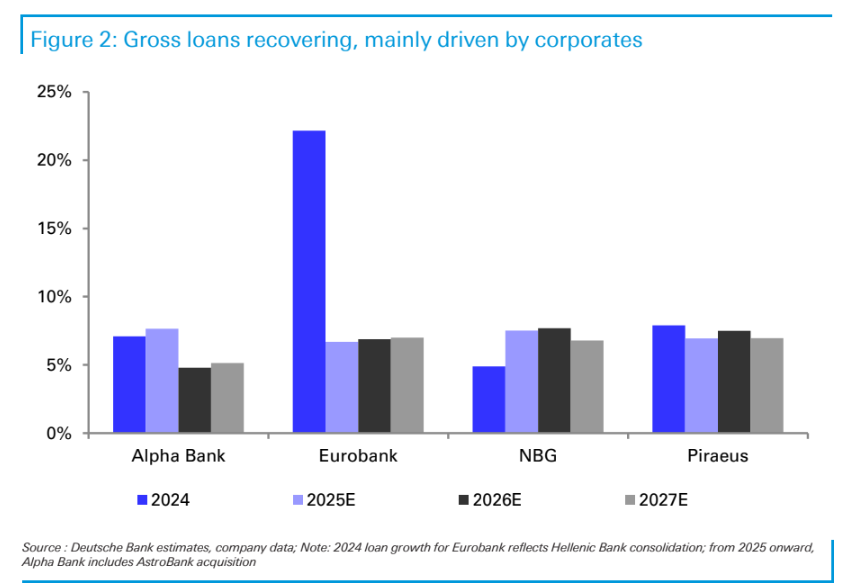

«Πιστεύουμε ότι οι καλύτερες αποδόσεις κεφαλαίου είναι τώρα στο τραπέζι, αν και ακόμη κάτω από τις πλήρεις δυνατότητες διανομής. Η ασυναγώνιστη αύξηση των δανείων παραμένει ο παράγοντας διαφοροποίησης, ενώ τα καθαρά έσοδα από τόκους (NII) έχουν ήδη εξομαλυνθεί, αλλά ο ρυθμός μείωσης ήταν βραδύτερος από τον αναμενόμενο και εξακολουθεί να αυξάνεται σε χαμηλά μονοψήφια ποσοστά το 2024 σε ετήσια βάση, καθώς η ευαισθησία στις μειώσεις των επιτοκίων είναι πλέον σύμφωνη με άλλων ομοειδών χωρών της Νότιας Ευρώπης, ενώ η αύξηση των δανείων (+11% σε ετήσια βάση το 2024) έχει ως επί το πλείστον καταφέρει να αντισταθμίσει τις πιέσεις.

Επιπλέον, οι ελληνικές τράπεζες αναμένουν ότι θα μπορέσουν να διατηρήσουν την πιστωτική επέκταση σε υψηλό μονοψήφιο ποσοστό κατά τις επόμενες τρεις χρονιές, υποστηριζόμενη κυρίως από τις επιχειρήσεις.

Ως εκ τούτου, αναμένουμε ότι τα NII θα έχουν πλήρως ανακάμψει έως το 2027, μετά από μια μέτρια πτώση το 2025 (κάτω από διψήφιο ποσοστό σε ετήσια βάση) και να σταθεροποιηθεί σχεδόν έως το 2026, ακόμη πιο γρήγορα από ό,τι έχει αποτυπωθεί στις αναβαθμίσεις των προβλέψεων των τραπεζών, οι οποίες, σε γενικές γραμμές, μας φαίνονται συντηρητικές», επισημαίνει ο οίκος.