JP Morgan: Οι τιμές-στόχοι και οι συστάσεις για τις ελληνικές τράπεζες

Περιθώρια ανόδου έως 40% για τις μετοχές των τραπεζών βλέπει ο αμερικανικός οίκος. Τι εκτιμά για την κερδοφορία τους, τα επόμενα χρόνια. Τα σινιάλα από τις αποτιμήσεις και την εσωτερική αξία. Ποιες προτιμά.

Συστάσεις overweight για Εθνική Τράπεζα, Alpha Βank και Eurobank προτείνει η αμερικανική επενδυτική τράπεζα JP Morgan και ουδέτερη σύσταση για την Τράπεζα Πειραιώς.

Από τη μια πλευρά, προβλέπει σημαντικά περιθώρια ανόδου για τις μετοχές της Alpha Bank και της Eurobank, με ανοδικά περιθώρια 30% και 21%, αντίστοιχα, και 40% για την Τράπεζα Πειραιώς, παρότι η σύσταση είναι ουδέτερη. Για την Εθνική Τράπεζα, η τιμή-στόχος για τον τίτλο της τράπεζες στο ταμπλό του ΧΑ ξεπερνάει αυτή των 2 ευρώ που θέτει η αμερικανική τράπεζα.

Για τις Αlpha Bank και Eurobank, οι τιμές-στόχοι που προτείνει είναι 1,2 ευρώ και 0,8 ευρώ αντίστοιχα.

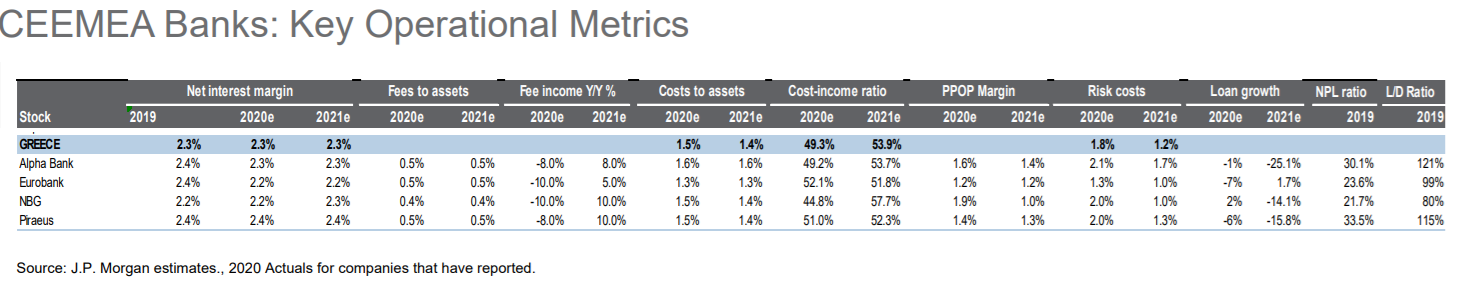

Ειδικότερα, στην τελευταία ανάλυσή της για την πορεία των τραπεζών στην περιοχή της Κεντρικής και Ανατολικής Ευρώπης, της Μέσης Ανατολής και της Αφρικής (CEEMEA), διακρίνει για τις τέσσερις συστημικές τράπεζες:

Eurobank: Η τιμή-στόχος για τη Eurobank διατηρείται σε 0,80 ευρώ (Οverweight), με 21% θετικό περιθώριο μεταβολής από τα τρέχοντα επίπεδα της μετοχής στο ταμπλό του ΧΑ.

Η JP Morgan, για την περίοδο 2020-2021, εκτιμάει ότι η καθαρή κερδοφορία της τράπεζας θα διαμορφωθεί στα 186 εκατ. ευρώ και τα 295 εκατ. ευρώ αντίστοιχα, αρκετά υψηλότερα από τον μέσο όρο του κλάδου. Η JP Morgan κινείται στις προβλέψεις της αρκετά υψηλότερα από το consensus των αναλυτών, ωστόσο.

Αναφορικά με τους δείκτες κερδοφορίας και εσωτερικής αξίας (P /E, P/TBV), η JP Morgan τοποθετεί την αποτίμηση της τράπεζας στις 11,8 φορές και 7,4 φορές το 2021, ενώ σε όρους P/TBV στις 0,5 φορές για την περίοδο 2020-2021, στο πάνω εύρος των αποτιμήσεων του κλάδου αλλά και η αποδοτικότητα των ιδίων κεφαλαίων προβλέπεται σε υψηλότερα επίπεδα και ο υψηλότερος δείκτης μεταξύ των τεσσάρων τραπεζών.

Eθνική Τράπεζα: Για την Εθνική Τράπεζα, η τιμή διατηρείται σε 2 ευρώ (Οverweight), με αρνητικό περιθώριο μεταβολής 9% από τα τρέχοντα επίπεδα της μετοχής στο ταμπλό του ΧΑ. Η JP Morgan, για την περίοδο 2020-2021, εκτιμάει ότι η καθαρή κερδοφορία της τράπεζας θα διαμορφωθεί στα -29 εκατ. ευρώ και τα 202 εκατ. ευρώ αντίστοιχα, αρκετά υψηλότερα από τον μέσο όρο του κλάδου.

Η JP Morgan κινείται στις προβλέψεις της αρκετά χαμηλότερα από το consensus των αναλυτών για το 2020 και υψηλότερα κατά 21% για το 2021. Αναφορικά με τους δείκτες κερδοφορίας και εσωτερικής αξίας (P /E, P/TBV), η JP Morgan τοποθετεί την αποτίμηση της τράπεζας στις 9,9 φορές το 2021, ενώ σε όρους P/TBV στις 0,4 φορές για την περίοδο 2020-2021, στο πάνω εύρος των αποτιμήσεων του κλάδου αλλά και η αποδοτικότητα των ιδίων κεφαλαίων φέτος προβλέπεται σε υψηλότερα επίπεδα από τον μέσο όρο.

Τράπεζα Πειραιώς: Η τιμή-στόχος για την Τράπεζα Πειραιώς είναι το 1,1 ευρώ ανά μετοχή (Neutral), με το υψηλότερο περιθώριο μεταβολής 40% από τα τρέχοντα επίπεδα της μετοχής στο ταμπλό του ΧΑ.

Η JP Morgan, για την περίοδο 2020-2021, εκτιμάει ότι η καθαρή κερδοφορία της τράπεζας θα διαμορφωθεί στα -116 εκατ. ευρώ και τα 103 εκατ. ευρώ αντίστοιχα. Η JP Morgan κινείται στις προβλέψεις της αρκετά υψηλότερα από το consensus των αναλυτών για το 2020 και φέτος.

Αναφορικά με τους δείκτες κερδοφορίας και εσωτερικής αξίας (P /E, P/TBV), η JP Morgan τοποθετεί την αποτίμηση της τράπεζας στις 6,3 φορές το 2021, ενώ σε όρους P/TBV στις 0,1 φορές για την περίοδο 2020-2021, στο χαμηλότερο εύρος των αποτιμήσεων του κλάδου αλλά και η αποδοτικότητα των ιδίων κεφαλαίων φέτος προβλέπεται σε χαμηλότερα επίπεδα από τον μέσο όρο.

Τέλος, θετική εμφανίζεται για την Αlpha Bank. Για την Τράπεζα, διατηρείται σε 1,20 ευρώ (Οverweight), με 30% θετικό περιθώριο μεταβολής από τα τρέχοντα επίπεδα της μετοχής στο ταμπλό του ΧΑ.

Η JP Morgan, για την περίοδο 2020-2021, εκτιμάει ότι η καθαρή κερδοφορία της τράπεζας θα διαμορφωθεί στα 58 εκατ. ευρώ και τα 139 εκατ. ευρώ αντίστοιχα, αρκετά χαμηλότερα από τον μέσο όρο του κλάδου.

Αναφορικά με τους δείκτες κερδοφορίας και εσωτερικής αξίας (P/E, P/TBV), η JP Morgan τοποθετεί την αποτίμηση της τράπεζας στις 24,5 φορές και 10,3 φορές το 2021, ενώ σε όρους P/TBV στις 0,2 φορές και 0,3 φορές για την περίοδο 2020-2021, στον μέσο όρο του εύρους των αποτιμήσεων του κλάδου.