HSBC: Αυξημένες τιμές-στόχοι για Εθνική και Eurobank

Γιατί ο οίκος αναβαθμίζει τις εκτιμήσεις του για τις δύο μετοχές. Η εικόνα αναφορικά με τα «κόκκινα» δάνεια και την κεφαλαιακή θέση. Οι αποτιμήσεις και η σύγκριση με το εξωτερικό. Συστήνει «αγορά» και για τους δύο τίτλους, ποιον προτιμά.

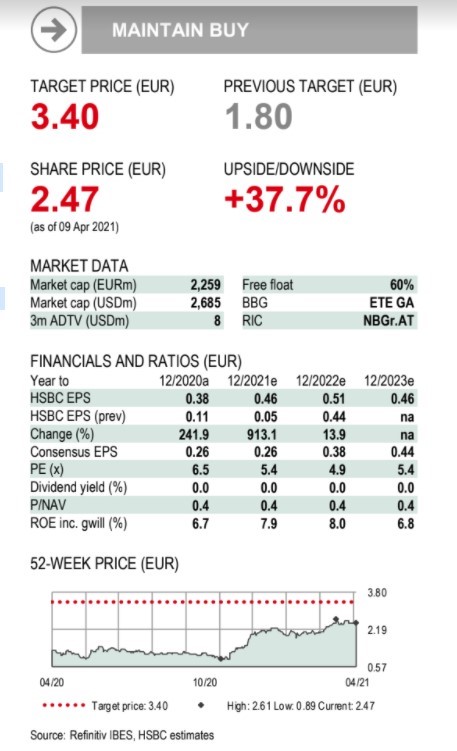

Νέες αυξημένες τιμές-στόχους με συστάσεις «αγορά» (buy) προτείνει για τις μετοχές των Eurobank και Εθνικής Τράπεζας η HSBC. Πιο συγκεκριμένα, αυξάνει την τιμή-στόχο για την Εθνική Τράπεζα από τo 1,80 ευρώ ανά μετοχή στα 3,40 ευρώ ανά μετοχή και 37,7% ανοδικό περιθώριο, ενώ για την Eurobank στο 1 ευρώ από 0,75 ευρώ προγενέστερα, με περιθώριο ανόδου 25%.

Για τον τίτλο της Eθνικής Τράπεζας, η βρετανική τράπεζα επισημαίνει ότι η επιτυχής αποτροπή των κινδύνων της μη εξυπηρετούμενης έκθεσης (NPEs), η διάθεση περιουσιακών στοιχείων και η ισχυρή κερδοφορία συνεπάγονται καλύτερες προοπτικές κεφαλαίου.

Η Εθνική Τράπεζα τοποθετείται σε υψηλό επίπεδο σε σχέση με τις περιφερειακές τράπεζες για το 2022, με δείκτη κεφαλαιακής επάρκειας CET-1 15% και αποδοτικότητα ιδίων κεφαλαίων ROTE 9%, αλλά ταυτόχρονα με σημαντικό discount στην αποτίμησή της. Για αυτούς τους λόγους αυξάνει την τιμή-στόχο στα 3,40 ευρώ από 1,80 ευρώ ανά μετοχή καθώς η HSBC «βλέπει» ισχυρότερο πλεόνασμα κεφαλαίου και δυνατότητες διανομής μερισμάτων.

Η ισχυρή εξέλιξη του κεφαλαίου αυξάνει την αποτίμηση υψηλότερα, όπως αποκάλυψαν τα αποτελέσματα του τέταρτου τριμήνου της Eθνικής Τράπεζας, καθώς η κεφαλαιακή του θέση προχωρά πολύ καλύτερα από τις προηγούμενες προβλέψεις της HSBC.

H HSBC προτείνει «αγορά» για τους τίτλους της Eθνικής Τράπεζας καθώς πιστεύει ότι οι αποτιμήσεις στις 0,4x σε όρους εσωτερικής λογιστικής αξίας (P/TBV) για το 2021 και 4,9x σε όρους πολλαπλασιαστή κερδοφορίας (P/E) δεν αντικατοπτρίζουν πλήρως τη δύναμη του ισολογισμού και τις δυνατότητες μεσοπρόθεσμων κερδών.

Παράλληλα η HSBC εκτιμά ότι η μετοχή της ΕΤΕ προσφέρει επίσης σχετική αξία έναντι της Eurobank στα τρέχοντα επίπεδα. Η ισχυρή απόδοση των μετοχών της Eurobank έφερε το χάσμα αποτίμησης στο υψηλότερο επίπεδο των δύο τελευταίων ετών, κάτι που φαίνεται αδικαιολόγητο στην HSBC, δεδομένης της πρόβλεψής τους για τους ισχυρότερους δείκτες CET-1 και ROTE της Eθνικής Τράπεζας για τα επόμενα χρόνια.

Η Eurobank

H ταχύτερη μείωση του ρίσκου στον ισολογισμό σε συνδυασμό με τον περιορισμένο αντίκτυπο στα κεφάλαια «ξεκλειδώνει» αξία, υποστηρίζει για τη μετοχή της Eurobank. Σημειώνει ότι παρά την άνοδο της μετοχής κατά 40% περίπου φέτος, εξακολουθεί να αποτιμάται με discount έναντι του μέσου όρου των ευρωπαϊκών τραπεζών με ανάλογα προφίλ αποδόσεων με μεσοπρόθεσμο ορίζοντα. Η έξοδος από την κρίση της πανδημίας και τα κεφάλαια του Ταμείου Ανάκαμψης θα μπορούσαν να είναι σημαντικοί οδηγοί για τη βελτίωση της ποιότητας ενεργητικού και την τιμή της μετοχής.

Η HSBC επισημαίνει ότι η τιτλοποίηση Mexico θα μειώσει κατά επτά ποσοστιαίες μονάδες τα NPEs και εντός της χρονιάς η τράπεζα θα πιάσει τον στόχο για δείκτη NPE στο 9%. Ωστόσο η επίπτωση στα κεφάλαια CET 1 υπολογίζεται στις 25 μονάδες βάσης χαμηλότερα απ’ όσο υπολόγιζε ο οίκος. Επιπρόσθετα δε η Eurobank σχεδιάζει να βελτιώσει την κεφαλαιακή της θέση κατά 100 μονάδες βάσης φέτος, μεταξύ άλλων, με τιτλοποίηση εξυπηρετούμενων ανοιγμάτων.

Όπως επισημαίνει ο οίκος, η ισχυρή εσωτερική δημιουργία κεφαλαίου μπορεί να φέρει τον δείκτη CET 1 προς το 13,5% έως το 2022 (προηγουμένως 12%), 360 μονάδες βάσης πάνω από τις απαιτήσεις των ρυθμιστικών αρχών και αυτό να επιτρέψει τη διανομή μερίσματος.

Σε ό,τι αφορά τη σύσταση για τη μετοχή, είναι «αγορά» καθώς η HSBC βλέπει αξία στη μετοχή που τελεί υπό διαπραγμάτευση με P/E 6,4 φορές για το 2022 έναντι 12 φορές για τον κλάδο στην ΕΕ.