Πώς χτίζεται θετικό σενάριο διετίας για το Χρηματιστήριο

Που στηρίζονται όσοι εκτιμούν ότι η εγχώρια αγορά μπορεί να πρωταγωνιστήσει σε αποδόσεις. Ο ρόλος της άντλησης κεφαλαίων, η πορεία των ομολόγων και το «Ελλάδα 2.0». Οι οίκοι αξιολόγησης και οι αποτιμήσεις.

Οι επιδόσεις των μετοχών του Χρηματιστηρίου Αθηνών, αλλά και των ελληνικών ομολόγων τοποθετούνται στις υψηλότερες θέσεις παγκοσμίως για το πρώτο τετράμηνο του 2021, αφού μετά τα χαμηλά του Νοεμβρίου, ακολούθησε έντονη αντίδραση.

Η προεξόφληση της κανονικότητας και των εμβολιασμών αυτομάτως οδήγησε σε αναθεώρηση των εκτιμήσεων των ξένων επενδυτών για τις προοπτικές της χώρας, τα αποτελέσματα των ελληνικών τραπεζών, αλλά και αυτά των ελληνικών εταιρειών. Και παρότι κανείς δεν μπορεί να παραβλέψει ότι ελλοχεύουν αρκετοί κίνδυνοι, το αισιόδοξο σενάριο για το 2021 ισχυροποιείται, καθώς σωρεύονται σταδιακά όλο και περισσότερες θετικές ενδείξεις οι οποίες απλώνονται και για το 2022 οπότε αναμένεται μεγάλη επιτάχυνση στην ανάπτυξη.

Παρά τον εκτροχιασμό των οικονομικών σχεδιασμών από την πανδημία και το χρέος πάνω από 200% του ΑΕΠ μια σειρά στοιχείων συνηγορούν στα παραπάνω: οι εκδόσεις του Ελληνικού Δημοσίου με τα χαμηλότερα επιτόκια που έχει ποτέ βρει στις κεφαλαιαγορές ακόμα και για διάστημα 30 ετών, οι επιτυχημένες εκδόσεις εταιρικών ομολόγων, η σημαντική υπερκάλυψη της μεγάλης αύξησης κεφαλαίου από την Πειραιώς για την επιτάχυνση της εκκαθάρισης του χαρτοφυλακίου των προβληματικών δανείων της, δείχνουν ότι υπάρχουν τόσο τα περιθώρια, όσο και οι παίκτες για αποφασιστικά επιχειρηματικά βήματα.

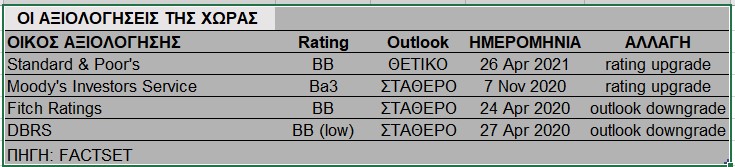

Η προοπτική για αναβάθμιση της πιστοληπτικής ικανότητας της χώρας στην επενδυτική βαθμίδα (investment grade – IG) το 2021 είναι και πάλι στο τραπέζι μετά και την αναβάθμιση της S&P, αλλά και υπό συνθήκες, το άνοιγμα της ατζέντας για επαναφορά της εγχώριας χρηματιστηριακής αγοράς στις αναπτυγμένες αγορές από τις αναπτυσσόμενες, δημιουργεί έναν δρόμο για μακροχρόνια επιστροφή των διεθνών επενδυτών στα ελληνικά assets, για τουλάχιστον διάστημα το κυνήγι των αποδόσεων παραμένει το modus operandi των διαχειριστών.

Το μακροοικονομικό περιβάλλον

Η επιτάχυνση των ιδιωτικοποιήσεων, οι μεταρρυθμίσεις που συνεχίζονται, το συστημικό σχέδιο αντιμετώπισης των κόκκινων δανείων και οι φοροαπαλλαγές που έχουν ξεκινήσει να εφαρμόζονται, φαίνεται να προωθούν την ενίσχυση της οικονομικής ανάπτυξης, αν και για φέτος ο πήχης είναι χαμηλά.

Το εθνικό σχέδιο ανάκαμψης που κατέθεσε η χώρα στην Ευρωπαϊκή Επιτροπή έχει τη δυνατότητα να ενισχύσει τις επενδύσεις και τη μεσοπρόθεσμη ανάπτυξη ενώ τα πρώτα σχόλια αναφέρουν ότι πρόκειται για καλά δομημένο σχέδιο. Η Ελλάδα είναι μια από τις πλέον οφελημένες από το ευρωπαϊκό σχέδιο καθώς μπορεί να λάβει αθροιστικά 30,9 δισ. ευρώ ή πάνω από 16,5 % του ΑΕΠ του 2019 και το μεγαλύτερο μέρος των ποσών θα έχει τη μορφή επιχορηγήσεων.

Ασφαλώς είναι πολύ νωρίς για να φανεί το αποτύπωμα αυτών των εξελίξεων στην οικονομία, όμως είναι σαφές ότι οι διεργασίες που συντελούνται και οι κινήσεις που βρίσκονται σε εξέλιξη, αλλάζουν καταλυτικά τα δεδομένα και διαμορφώνουν νέα τάση. Η ελληνική οικονομία, εφόσον πετύχει τον στόχο του 3,6% για ανάπτυξη το 2020, θέτει τις βάσεις για να την διπλασιάσει το 2022, αν η πανδημία δεν επιφυλάξει κάποια αρνητική εξέλιξη..

Η Fitch Ratings προβλέπει 3% και 7,6% το 2022, η S&P προβλέπει ανάκαμψη 4,9% φέτος και επιτάχυνση το 2022 στο 5,8% ενώ είναι πολύ πιθανή νέα αναβάθμιση εντός των επόμενων 12-18 μηνών, εξού και το θετικό outlook. Η Moody's, από την πλευρά της, σημειώνει πως η ανάπτυξη της ελληνικής οικονομίας θα κινηθεί στο 3,6% φέτος, εκτιμώντας ότι η δυναμική της θα εξαρτηθεί από την ανάκαμψη στις επενδύσεις.

Τα ομόλογα και οι οίκοι αξιολόγησης

Η πανδημία, οι αγορές της ΕΚΤ στα πλαίσια του έκτακτου προγράμματος αγοράς ομολόγων για την πανδημία (Pandemic Emergency Purchase Programme) και η αναζήτηση απόδοση από τους διαχειριστές έχουν αλλάξει τις προσδοκίες και τις αποτιμήσεις και αυτά αποτυπώνονται στις τιμές των ομολόγων, οι οποίες ίσως περισσότερο από κάθε άλλη φορά δείχνουν τον δρόμο. Στην περίπτωση της Ελλάδας, η πορεία των κρατικών τίτλων και το θετικό στίγμα τους έχει ακόμα μεγαλύτερη σημασία, καθώς η χώρα αποκτά σταδιακά κανονικό βηματισμό έπειτα από μακροχρόνια κρίση και οι επιδράσεις τους στην οικονομία, τις επενδύσεις και το Χρηματιστήριο της Αθήνας θα είναι μεγάλες.

Οι αποδόσεις στις εταιρικές εκδόσεις μπορεί να σημαίνουν είτε ότι οι αγορές προεξοφλούν την επιστροφή της χώρας σε επενδυτική βαθμίδα νωρίτερα από τα τέλη του 2022 (που είναι ένα εφικτό και φυσιολογικό σενάριο, σε συνάρτηση πάντα με τις εξελίξεις και στις διεθνείς αγορές), είτε ότι η πτώση στις αποδόσεις των ομολόγων είναι απόρροια των μεγαλύτερων ρυθμών ανάπτυξης λόγω των επενδύσεων που έρχονται στα πλαίσια του «Ελλάδα 2.0».

Η χώρα απέχει τη δεδομένη χρονική στιγμή από το investment grade κατά δύο βαθμίδες και είναι αναμφίβολα μεγάλο στοίχημα η επιστροφή της χώρας σε πλήρη κανονικότητα το 2022. Η Κύπρος, αν μπορεί να αποτελεί οδηγό για το πότε μπορεί να αναβαθμιστεί η Ελλάδα, διέθετε τον Οκτώβριο του 2016 αξιολόγηση BB (low) ή ΒΒ όπως είναι σήμερα η ανώτατη βαθμολογία της Ελλάδος από τις DBRS και Fitch Ratings και χρειάστηκε δύο χρόνια μέχρις ότου η Standard and Poor’s την αναβαθμίσει σε ΒΒΒ-.

Χρηματιστήριο, τράπεζες και οι αποτιμήσεις των μετοχών

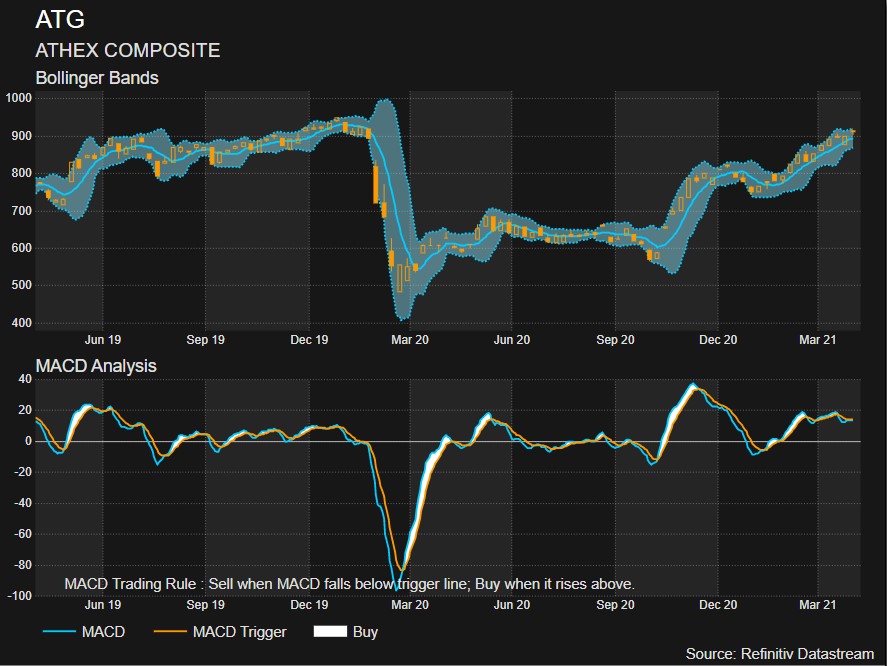

Το ελληνικό χρηματιστήριο, από την άλλη πλευρά, ενισχύεται σημαντικά και συνεχίζει σταθερά την άνοδό του, δείχνοντας ότι οι αλλαγές στην οικονομία και στο μείγμα πολιτικής δεν αφήνουν αδιάφορους τους επενδυτές και τις εισηγμένες εταιρείες. Οι αξίες των συναλλαγών, επίσης δείχνουν ότι οι κάποιοι λίγοι μεγάλοι ξένοι θεσμικοί επενδυτές που αποχώρησαν από την αγορά στην περίοδο της κρίσης έχουν επιστρέψει στις εγχώριες αξίες και αυτό αποτελεί ίσως και το μεγαλύτερο στοίχημα για τη μελλοντική του πορεία.

Ο τραπεζικός κλάδος, στο μεσοπρόθεσμο ανοδικό σενάριο των μετοχών, θα πρέπει αυτή τη φορά να είναι συμμέτοχος και πρωταγωνιστής. Οι αναλυτές είναι πιο βέβαιοι και πιο θετικοί για τις ελληνικές τράπεζες και τις εκτιμήσεις τους μετά και την αύξηση μετοχιού κεφαλαίου της Piraeus Financial Holdings. Λόγω των σημαντικών αλλαγών και διεργασιών που λαμβάνουν χώρα, η πρόοδος που καταγράφουν οι προσπάθειες οργανικής και μη μείωσης των NPEs και η επίτευξη των στόχων μείωσής τους από τρίμηνο σε τρίμηνο, αυξάνουν τις προσδοκίες για αύξηση των χορηγήσεων, διαδικασία που θα οδηγήσει σε win win συνθήκες σε οικονομία, τράπεζες και επιχειρήσεις την επόμενη μέρα. Οι προοπτικές των ελληνικών τραπεζών θα βελτιώνονται εφόσον τα πιστωτικά ιδρύματα συνεχίσουν να μειώνουν τα υψηλά επίπεδα των παλαιών μη εξυπηρετούμενων δανείων, καθώς τα χαμηλά επιτόκια αναμένεται να βοηθήσουν τη ζήτηση από τους επενδυτές.

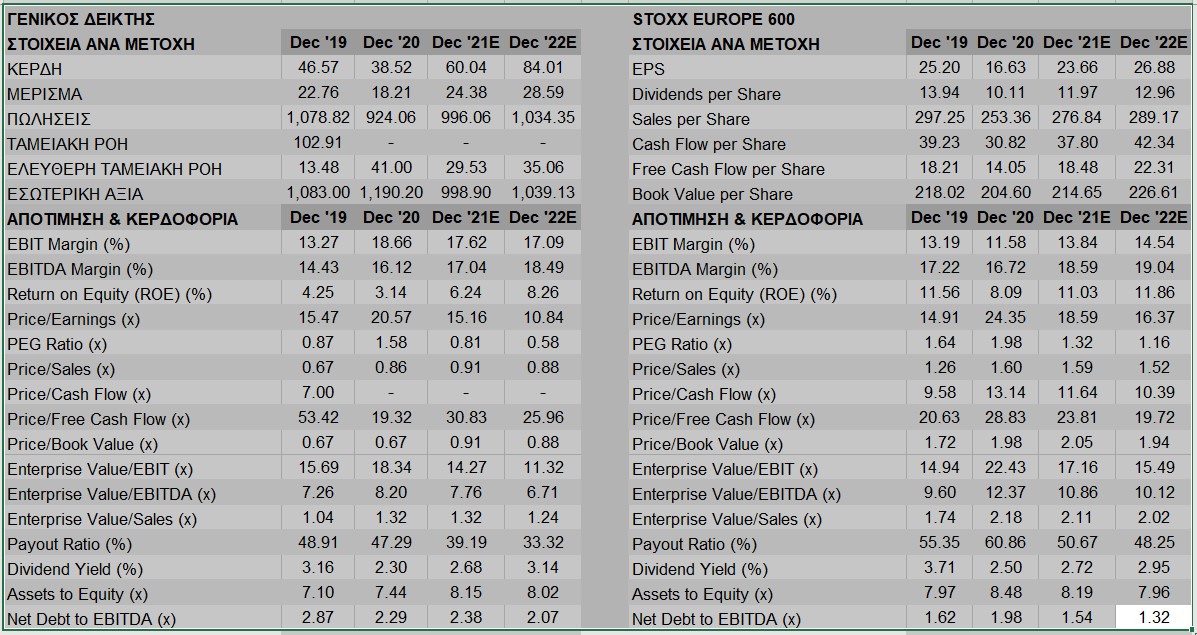

Το στοίχημα της αναβάθμισης της αγοράς θα κριθεί και σε επίπεδο αποτιμήσεων. Οι ελληνικές μετοχές αθροιστικά, όπως απεικονίζονται στην αποτίμηση του Γενικού Δείκτη, εξακολουθούν να εμφανίζουν discount σε σχέση με τις ευρωπαϊκές αλλά και τις αναδυόμενες αγορές. Πιο συγκεκριμένα, βάσει τα στοιχείων της Factset, ο Γενικός Δείκτης διαπραγματεύεται με 15,2 φορές τα κέρδη (P / E) του 2021 έναντι 18,6 φορές για τον ευρωπαϊκό μέσο όρο. Ο δείκτης EV / EBITDA είναι στις 7,8 φορές έναντι 10,9 φορών για τον δείκτη Stoxx Europe 600.

Παράλληλα, ο εγχώριος δείκτης, βάσει των προβλέψεων στη βάση δεδομένων της η FactSet, θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2021. Ο ευρωπαϊκός μέσος όρος αύξησης των EPS για το 2021 κυμαίνεται στο 42%, ενώ για τον ελληνικό δείκτη το αντίστοιχο ποσοστό είναι της τάξεως του 56%. To discount στους δείκτες τιμή προς λογιστική αξία (P / BV) σε σχέση με τους ευρωπαϊκούς δείκτες είναι άνω του 50%.