Ποιες είναι οι πιο «αποδοτικές» εισηγμένες στο Χρηματιστήριο

Ποιες εισηγμένες κατάφεραν εν μέσω πανδημίας και μηδενικών καταθετικών επιτοκίων να σημειώσουν αξιοζήλευτους δείκτες αποδοτικότητας ιδίων κεφαλαίων. Περαιτέρω βελτίωση «βλέπουν» οι αναλυτές το 2021. Αναλυτικός πίνακας.

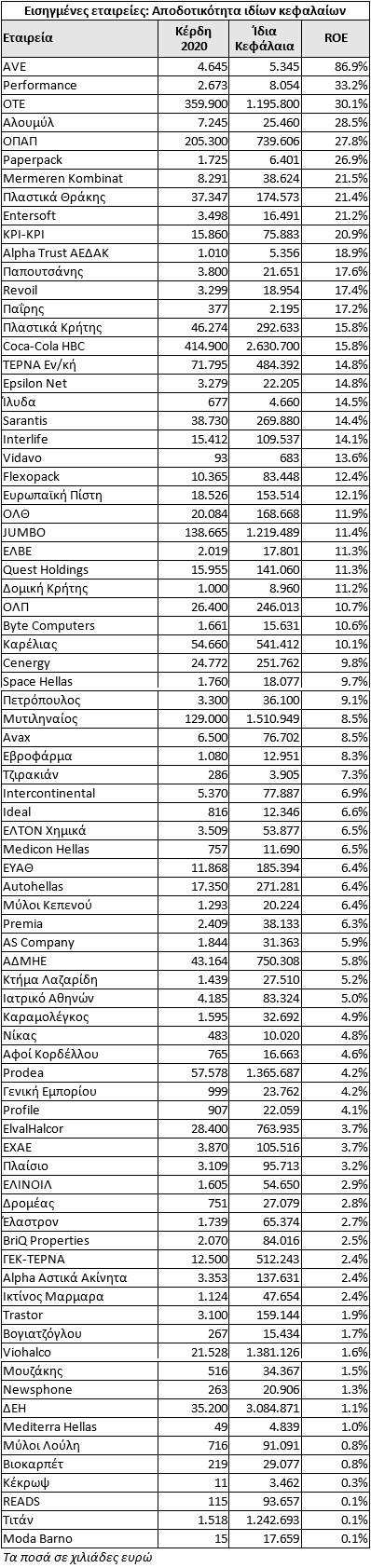

Ως αποδοτικότητα ιδίων κεφαλαίων (Return On Equity, ROE) ορίζουμε το πόσα ευρώ ετήσια κέρδη επιτυγχάνει μια εταιρεία για κάθε 100 ευρώ ιδίων κεφαλαίων που χρησιμοποιεί η διοίκησή της.

Είναι προφανές ότι οι επενδυτές (όταν όλοι οι άλλοι παράγοντες είναι σταθεροί) επιθυμούν να τοποθετούνται σε εταιρείες με υψηλή αποδοτικότητα ιδίων κεφαλαίων, γιατί με αυτό τον τρόπο επηρεάζονται θετικά οι αποδόσεις τους. Ειδικότερα, σε περιβάλλον μηδενικών ή και αρνητικών επιτοκίων, οι επενδυτές μπορούν ενδεχομένως να βρουν εναλλακτικές λύσεις τοποθέτησης των χρημάτων τους, μέσα από μετοχές εταιρειών με ικανοποιητικό δείκτη ROE.

Επίσης, ένας υψηλός δείκτης ROE θα μπορούσε ενδεχομένως να σημαίνει ότι η εταιρεία: α) Διοικείται από ικανό management, β) Διαθέτει συγκριτικά πλεονεκτήματα (π.χ. τεχνογνωσία, ισχυρή θέση στην αγορά, μεγάλη ζήτηση για τα προϊόντα και τις υπηρεσίες που προσφέρει), γ) Είναι σε θέση να αμυνθεί καλύτερα σε περιόδους κρίσης ή σε επιθετικές κινήσεις του ανταγωνισμού.

Ωστόσο, κάθε δείκτης έχει και τις αδυναμίες του. Έτσι, στη συγκεκριμένη περίπτωση θα πρέπει να εξετάζουμε μεταξύ άλλων αν τα κέρδη της εταιρείας έχουν επηρεαστεί από έκτακτους παράγοντες (στον παρατιθέμενο πίνακα εταιρείες όπως π.χ. αυτές των AVE, Αλουμύλ, Τζιρακιάν, Μουζάκης επηρεάστηκαν από έκτακτα κέρδη, ή οι Quest Holdings και Τιτάν είδαν τα αποτελέσματά τους να μειώνονται λόγω μη επαναλαμβανόμενων επιβαρύνσεων-απομειώσεων), ή εν γένει αν είναι διατηρήσιμα στο μέλλον.

Επίσης, ορισμένες φορές οι υψηλοί δείκτες ROE προέρχονται από το γεγονός ότι οι εταιρείες διαθέτουν (για διάφορους λόγους) σχετικά μικρό ύψος ιδίων κεφαλαίων, πράγμα όμως που ενδεχομένως να προκαλέσει μελλοντικούς κινδύνους στις εισηγμένες και στους μετόχους τους.

Στο Χρηματιστήριο της Αθήνας -και παρά την πανδημία που επηρέασε αρνητικά τα κέρδη του 2020- πολλές εισηγμένες εταιρείες σημείωσαν πέρυσι ιδιαίτερα ικανοποιητική απόδοση επί των ιδίων κεφαλαίων τους, η οποία μάλιστα συχνά κινήθηκε σε διψήφια ποσοστά (βλέπε στοιχεία παρατιθέμενου πίνακα).

Ξεχώρισαν αναμφίβολα ο κλάδος της πληροφορικής (π.χ. Performance 33,2%, Entersoft 21,2%, Epsilon Net 14,8%, Ίλυδα 14,5%, Byte Computers 10,6%, Space Hellas 9,7%), αρκετά blue chips του ΧΑ (π.χ. ΟΤΕ 30,1%, ΟΠΑΠ 27,8%, Coca-Cola HBC 15,8%, ΤΕΡΝΑ Ενεργειακή 14,8%, Μυτιληναίος 8,5%), οι δύο εισηγμένες ασφαλιστικές εταιρείες (Ευρωπαϊκή Πίστη και Interlife), αλλά και εταιρείες όπως τα Πλαστικά Θράκης (21,4%), η γαλακτοβιομηχανία ΚΡΙ-ΚΡΙ (20,9%), η Mermeren Kombinat (21,5%), η Alpha Trust ΑΕΔΑΚ (18,9%), ο Παπουτσάνης (17,6%), η Revoil (17,4%), τα Πλαστικά Κρήτης (15,8%), η Sarantis (14,4%), η Flexopack (12,4%), ο ΟΛΘ, η Jumbo (παρά το πλήγμα στο λιανικό εμπόριο που επέφερε η πανδημία), η ΕΛΒΕ, η Quest Holdings (ο δείκτης ROE θα κυμαινόταν γύρω στο 19%, αν δεν προέκυπτε έκτακτη φορολογική επιβάρυνση), ο ΟΛΠ, η καπνοβιομηχανία Καρέλιας, η Cenergy και η Π. Πετρόπουλος.

Με βάση τις εκτιμήσεις των αναλυτών, οι δείκτες αποδοτικότητας ιδίων κεφαλαίων των περισσότερων εισηγμένων εταιρειών θα βελτιωθούν περαιτέρω το 2021, λόγω της ανάκαμψης που αναμένεται να σημειώσει φέτος η οικονομία σε Ελλάδα και Ευρώπη.