HSBC: Η ανακεφαλαιοποίηση ξεκλειδώνει αξία στην Πειραιώς

Περιθώρια ανόδου για τη μετοχή της τράπεζας βλέπει ο οίκος. Βιώσιμο το σχέδιο για μείωση των «κόκκινων» δανείων. Πώς διαμορφώνονται τα θεμελιώδη αλλά και η συγκριτική αποτίμηση, μετά και την αύξηση κεφαλαίου. Η τιμή-στόχος.

Η πρόσφατη επιτυχημένη ολοκλήρωση αύξησης μετοχικού κεφαλαίου της Τράπεζας Πειραιώς, ύψους 1,4 δισ. ευρώ, μαζί με άλλες δράσεις ενίσχυσης κεφαλαίου, θα πρέπει να επιτρέψουν να επιταχύνει σημαντικά τη μείωση του κινδύνου (de-risking) του ισολογισμού της και να καλύψει τη διαφορά από την άποψη της ποιότητας των περιουσιακών στοιχείων και της κερδοφορίας μεσοπρόθεσμα με τις άλλες εγχώριες τράπεζες, επισημαίνει η HSBC.

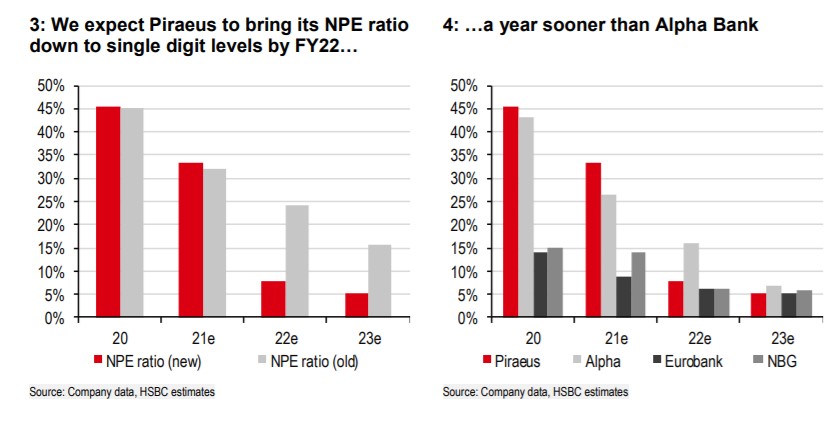

H βρετανική τράπεζα μειώνει την εκτίμησή της για τον δείκτη μη εξυπηρετούμενης έκθεσης (NPEs) για το έτος 2020 σε 5% (από 16%) και ανεβάζει τη μέση αποδοτικότητα κεφαλαίων (ROTE) στο 9% (από 6% πριν).

Η τιμή-στόχος που θέτει για τη μετοχή σε όρους ενσώματης λογιστικής αξίας (P /TBV FY22e μετά την ανακεφαλαιοποίηση και τον καθαρισμό του ισολογισμού) αυξάνεται σε 0,40 φορές (από 0,20 φορές) στο €1,70, που σημαίνει 5% ανοδικό περιθώριο (από €1,61 ευρώ πριν).

Η HSBC εκτιμά ότι το discount στην αποτίμησή της με τις εγχώριες τράπεζες εξακολουθεί να δικαιολογείται. Παρόλο που η τράπεζα φαίνεται επαρκώς κεφαλαιοποιημένη μετά την εκκαθάριση, οι δείκτες της εξακολουθούν να υπολείπονται. Ως εκ τούτου, ο δείκτης ROTE θα είναι χαμηλότερα από τη Eurobank, την Εθνική Τράπεζα και την Alpha Bank. Ο τίτλος Πειραιώς είναι διαπραγματεύσιμος στο ίδιο επίπεδο με την Εθνική Τράπεζα και με premium 14% σε σχέση με την Αlpha Bank το 2022 σε όρους P/TBV, μετά το άλμα της τιμής της μετοχής ύστερα από την ΑΜΚ, υποδηλώνοντας ότι η αγορά έχει ήδη σε μεγάλο βαθμό αποτιμήσει μια επιτυχημένη εκτέλεση του φιλόδοξου σχεδίου turnaround.

Κατά την άποψή τους, η αγορά έχει ήδη αποτιμήσει στην τιμή που είναι διαπραγματεύσιμη η τράπεζα, με τις μετοχές της να είναι διαπραγματεύσιμες 40% υψηλότερα από την τιμή προσφοράς. Η βρετανική τράπεζα δίνει σύσταση διακράτησης εξαιτίας της ισορροπημένης σχέσης κίνδυνου/ανταμοιβής.

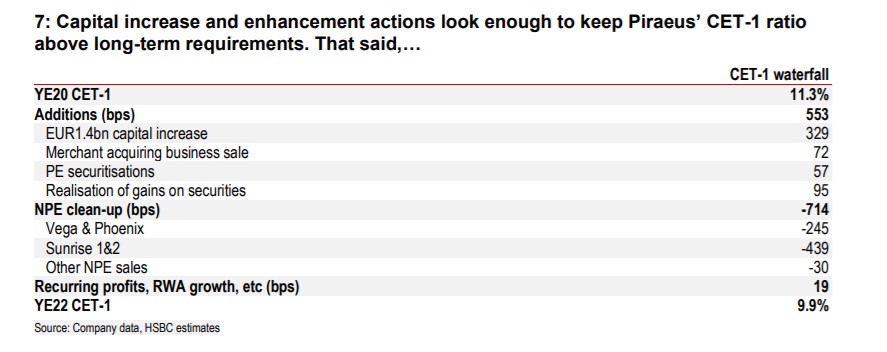

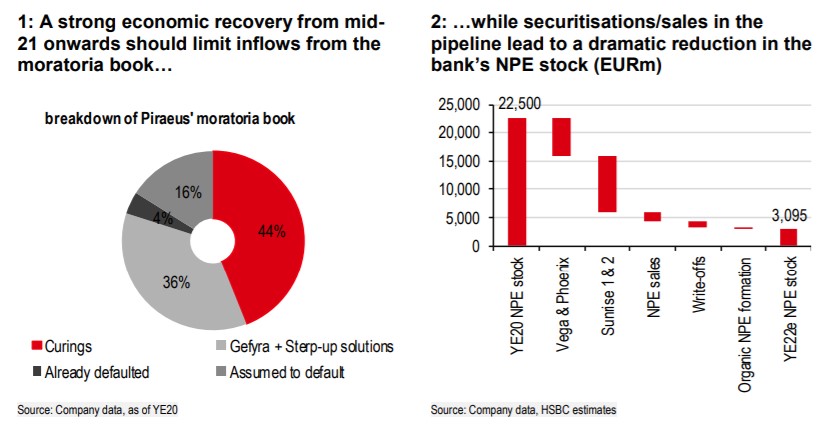

Το σχέδιο μείωσης των NPEs είναι επιθετικό αλλά βιώσιμο, εξηγεί η HSBC. Σε συνδυασμό με την ανακεφαλαιοποίηση, η τράπεζα έχει δεσμευτεί να μειώσει τον δείκτη NPEs χαμηλότερα από 10% έως 11 δισ. ευρώ με τιτλοποιήσεις (Sunrise) και πωλήσεις 1,5 δισ. ευρώ NPEs και με το πρόγραμμα Phoenix 7 δισ. ευρώ και τις τιτλοποιήσεις Vega, που είναι σχεδόν ολοκληρωμένες. Η HSBC υπολογίζει ότι οι προσπάθειες βελτίωσης του κεφαλαίου θα μετριάσουν τις περισσότερες απώλειες από αυτές τις ανόργανες ενέργειες και μπορεί να ισορροπήσει τη μείωση της αναλογίας του δείκτη εποπτικών κεφαλαίων πρώτης διαβάθμισης (CET-1) από περίπου 11% το FY20 έως 10% το 2022e, σύμφωνα με τις μακροπρόθεσμες προβλέψεις της. Οι δείκτες CET-1 σταδιακά θα πρέπει να αυξάνονται από τη βελτιωμένη παραγωγή οργανικών κεφαλαίων.

Η HSBC αναμένει η τράπεζα να επιστρέψει σε κερδοφορία μετά τομ καθαρισμό του ισολογισμού 2023 και να φτάσει σε κανονικοποιημένο επίπεδο κερδοφορίας το 2024. Το μικρότερο βιβλίο NPEs από ό,τι προηγουμένως οδηγεί σε μείωση των προβλέψεων (CoR) από 100 μονάδες βάσης (bps) έως 75 bps, προσθέτοντας περίπου 120 bps στις μεσοπρόθεσμες προβλέψεις ROTE.

Η HSBC έχει επίσης αυξήσει τις προβλέψεις για τα έσοδα προ προβλέψεων μετά τον καθαρισμό, λαμβάνοντας υπόψη την ταχύτερη αύξηση των περιουσιακών στοιχείων που κερδίζουν τόκους, την ισχυρότερη θέση κεφαλαίου, τη βελτιστοποίηση του συνδυασμού χρηματοδότησης και την καλύτερη δημιουργία εσόδων από αμοιβές και τέλη. Αυτά προσθέτουν άλλες 150 bps στο μεσοπρόθεσμο ROTE, φτάνοντας στο 9% για το 2024.