Γιατί οι ευρωπαϊκές μετοχές κινούνται τώρα με... πλεονέκτημα

Ποια εκτιμάται ότι θα είναι τα πιο συνηθισμένα trades των θεσμικών επενδυτών. Γιατί οι μετοχές της Γηραιάς Ηπείρου μπορούν να ξεπεράσουν τους δείκτες των ΗΠΑ. Ποιος είναι ο ρόλος της εγχώριας χρηματιστηριακής αγοράς.

Oι εξελίξεις αναφορικά με την εξάπλωση ή μη της πανδημίας, η επιτυχία στα προγράμματα εμβολιασμού, αλλά και η καλή πορεία στις δημοσιονομικές νομισματικές παρεμβάσεις και πολιτικές για την αντιμετώπιση των επιπτώσεων της πανδημίας, θα συνεχίσουν να διαμορφώνουν τις συνθήκες που επικρατούν στις διεθνείς αγορές και ειδικά στην Ευρώπη.

Οι οικονομολόγοι των επενδυτικών τραπεζών και των οίκων αξιολόγησης εκτιμούν ότι η συνέχεια της υπέρμετρα υποστηρικτικής νομισματικής πολιτικής, τα δημοσιονομικά μέτρα στήριξης και το Ταμείο Ανάπτυξης της Ε.Ε. NextGenerationEU δημιουργούν προσδοκίες ότι η ενίσχυση και η οικονομική ανάκαμψη των ευρωπαϊκών οικονομιών θα επιταχυνθεί την επόμενη πενταετία.

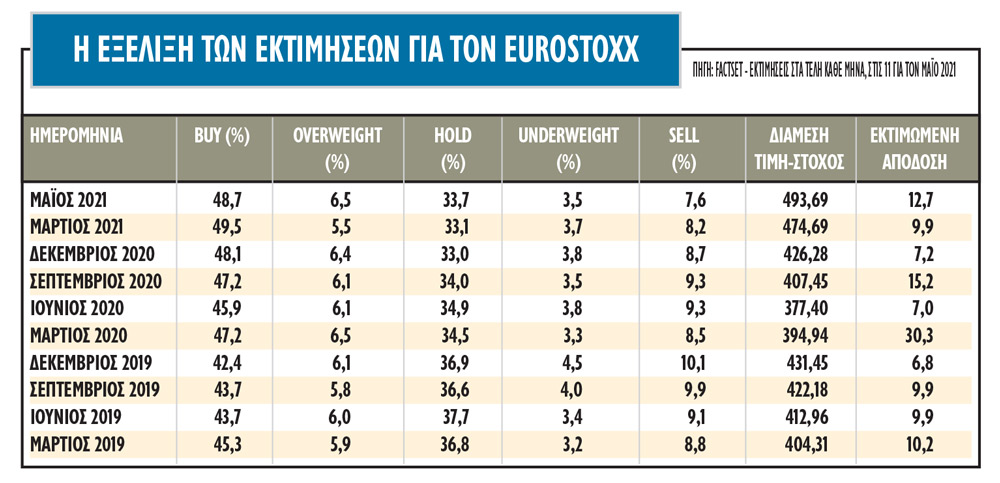

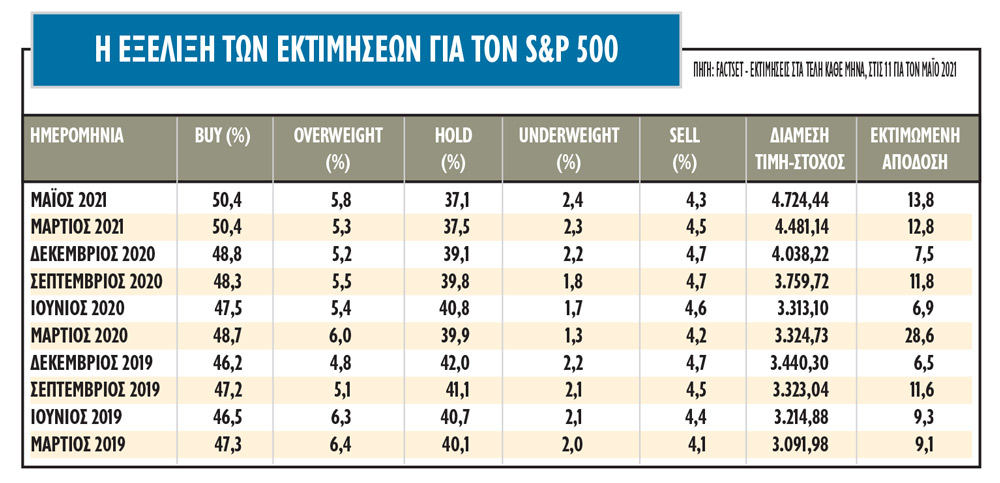

Έχοντας διανύσει μια δεκαπενταετία μη συμβατικών πολιτικών με χαμηλή ανάπτυξη, χαμηλό πληθωρισμό και χαμηλά ή και αρνητικά επιτόκια, οι αγορές εκτιμούν πως θα κυριαρχήσουν η επιστροφή σε πιο ισχυρή ανάκαμψη των οικονομιών, ανάκαμψη των πληθωριστικών προσδοκιών και αλλαγή των επενδυτικών επιλογών. Οι καταλύτες που μπορούν να επηρεάσουν την πορεία των ευρωπαϊκών μετοχών και να ωθήσουν την ανοδική πορεία τους είναι η επιστροφή σε ισχυρούς ρυθμούς κερδοφορίας, οι αποτιμήσεις και η πορεία του ευρώ σε σχέση με το δολάριο. Το στοίχημα ότι η Ευρώπη θα υπεραποδώσει έναντι των μετοχών στις ΗΠΑ δεν έχει πληρώσει εδώ και μια δεκαετία τους επενδυτές και τους διαχειριστές που το θεωρούν πιθανό, ωστόσο τώρα φαντάζει πιο πιθανό από ποτέ.

Οι διαχειριστές των ευρωπαϊκών κεφαλαίων παίρνουν υπόψη τους πολύ σοβαρά το Ταμείο Ανάκαμψης της Ε.Ε., το οποίο αποτελεί σημαντικό βήμα προς την κατεύθυνση της ενοποίησης και δίνει ισχυρό σήμα στις αγορές ότι το ευρωπαϊκό project όχι μόνο παραμένει ισχυρό, αλλά και ότι αλλάζει το αφήγημα της λιτότητας και των περιοριστικών μέτρων, σε πιο αναπτυξιακές δράσεις και πρακτικές. Δίνει επίσης την ευκαιρία στις χώρες της ευρωπαϊκής οικονομίας να επενδύσουν σε πράσινα έργα και έξυπνες δομές, που θα καταστήσουν πιο ευέλικτες και πιο ανθεκτικές τις οικονομίες σε πιθανά μελλοντικά σοκ, με χώρες όπως η Ελλάδα να έχουν πιο κεντρικό ρόλο, επειδή θα πρωταγωνιστούν στην απορρόφηση των πόρων, αλλά και γιατί θα έχουν μεγαλύτερες πιθανότητες για επενδυτικές ευκαιρίες.

Οι εκτιμήσεις

Οι στρατηγικοί αναλυτές τονίζουν ότι το επόμενο διάστημα, οι μετοχές, τα ομόλογα υψηλής απόδοσης, οι αγορές των εμπορευμάτων, αλλά και το Βitcoin θα παραμείνουν στο προσκήνιο και φαίνεται να αποτελούν τις βασικές θέσεις και προτάσεις στο δεύτερο τρίμηνο του 2021. Παράλληλα, οι θέσεις πώλησης (stay short) στο δολάριο είναι ένα από πιο συνηθισμένα trades των θεσμικών επενδυτών, όπως φάνηκε και στις τελευταίες έρευνες της BofA Securities Global Fund Managers Survey.

Οι ευρωπαϊκές μετοχικές αγορές, παρά τις διακυμάνσεις και τις βραχυπρόθεσμες διορθώσεις, παραμένουν σε πρώτο πλάνο και σε θετικό μεσοπρόθεσμο βηματισμό, ενώ οι μετοχές αξίας και κυκλικότητας (value and cyclical stocks) φαίνεται να ευνοούνται σε περιβάλλον ανόδου του πληθωρισμού. Παράλληλα, η προσδοκία για ισχυρή ανάκαμψη το 2021, καθώς προχωρά η διαδικασία των εμβολιασμών κατά της πανδημίας, συμβάλλει στην ενίσχυση των εκτιμήσεων για τα εταιρικά κέρδη. Η πρόσθετη δημοσιονομική στήριξη συνδυαστικά με τα αυξημένα επίπεδα αποταμίευσης αναμένεται να ευνοήσουν τους τομείς κατανάλωσης και υποδομών στις χώρες του πυρήνα και σταδιακά στις άλλες χώρες της περιφέρειας στην Ε.Ε.

Η άνοδος των αποδόσεων στη λήξη ομολόγων επίσης ευνοεί τους κλάδους αξίας, ιδιαίτερα τον χρηματοοικονομικό, ο οποίος εξακολουθεί να εμφανίζει πολύ χαμηλές αποτιμήσεις και επωφελείται τόσο από την ανάκαμψη της οικονομίας όσο και την προοπτική αύξησης των επιτοκίων λόγω του πληθωρισμού.

Η Ελλάδα

Στο Χ.Α. ειδικότερα, καθώς η ελληνική οικονομία ανακάμπτει, τα περιθώρια ανοδικής αναθεώρησης των εκτιμήσεων για την πορεία των εταιρικών κερδών είναι σημαντικά. Σε ό,τι αφορά τις αποτιμήσεις για την Ελλάδα, παραμένουν αρκετά χαμηλότερες από αυτές στις αναδυόμενες αγορές και οι ξένοι διαχειριστές φαίνεται να ενισχύουν τις θέσεις τους. Οι αποτιμήσεις της εγχώριας αγοράς δείχνουν ελκυστικές, με τον δείκτη τιμή προς κέρδη (P/E) χαμηλότερο των αναδυόμενων αγορών, με υψηλότερο ρυθμό αύξησης κερδών, αν και εφόσον οι εκτιμήσεις των αναλυτών επιβεβαιωθούν. Το consensus για το P/E διαμορφώνεται στις 10,5 φορές για το 2021 και στις 8 φορές για το 2022, ενώ η μερισματική απόδοση, 4,4% το 2021.

Οι προσδοκίες για τον πληθωρισμό και την ανάπτυξη της ευρωπαϊκής οικονομίας σε συνδυασμό με τις αυξημένες εκδόσεις ομολόγων για να χρηματοδοτηθούν τα πρόσθετα προγράμματα δημοσιονομικής στήριξης αναμένεται να οδηγήσουν σε άνοδο των αποδόσεων στα κρατικά ομόλογα. Για τα ελληνικά ομόλογα, οι τελευταίες εκδόσεις έχουν σημειώσει υψηλό ενδιαφέρον στις τάξεις των ξένων θεσμικών επενδυτών.

Η πιο θετική εξέλιξη είναι η έκδοση του 30ετούς ομολόγου με υπερκάλυψη 10 φορών, η πρώτη έκδοση τριαντακονταετίας από τον Ιανουάριο του 2007, η οποία αποτελεί ένα ακόμη ορόσημο για την επιστροφή της χώρας στην «κανονικότητα» στις διεθνείς κεφαλαιαγορές και αντανακλά την πρόοδο που έχει σημειώσει η χώρα σε συνδυασμό με την αυξημένη εμπιστοσύνη της επενδυτικής κοινότητας. Το τελικό βιβλίο παραγγελιών έκλεισε πάνω από 25 δισ. ευρώ, με περισσότερους από 250 επενδυτές να συμμετέχουν.

Αν ληφθεί υπόψη ότι μόνο η δύναμη πυρός της ΕΚΤ μπορεί να καλύψει το σύνολο της προσφοράς από τις εκδόσεις του ελληνικού Δημοσίου για φέτος, δείχνει πόσο ισχυρό είναι το risk appetite από τις ευρωπαϊκές και διεθνείς τράπεζες, τους επενδυτικούς βραχίονες κρατών και συνολικά αυτό που χαρακτηρίζεται «real money», που τοποθετείται επίσης στην πλευρά των αγοραστών.