Η χρηματιστηριακή αγορά χτίζει το νέο story

Ποια είναι τα επιχειρήματα όσων βλέπουν μια μεσοπρόθεσμη ανοδική κίνηση στην εγχώρια χρηματιστηριακή αγορά. Οι διαφοροποιήσεις των επιμέρους μετοχών και οι αποτιμήσεις. Τι μπορεί να ανατρέψει τις θετικές προοπτικές.

Tο Χρηματιστήριο της Αθήνας το τελευταίο διάστημα φαίνεται να αφομοιώνει τα επίπεδα των 900-920 μονάδων και περιμένει να δει πώς θα διαμορφωθεί το ευρύτερο περιβάλλον, τόσο στο εσωτερικό όσο και στο εξωτερικό, για να σχηματιστεί νέα τάση. Καθώς σχηματίζεται αυτή η νέα εικόνα (λ.χ. με τις εξελίξεις στο μέτωπο της πανδημίας, με τα αποτελέσματα των εισηγμένων), η γενική πεποίθηση είναι ότι η ελληνική αγορά έχει καλές βάσεις για να κινηθεί ανοδικά σε μεσο-μακροπρόθεσμο ορίζοντα. Παρ’ όλα αυτά, οι αβεβαιότητες παραμένουν ισχυρές και τα δεδομένα πρέπει να εξετάζονται προσεκτικά.

Τελικά, μετά την τόσο μεγάλη άνοδο που έχουν σημειώσει οι τιμές των μετοχών από τον Νοέμβριο του 2020 μέχρι σήμερα, το ελληνικό χρηματιστήριο είναι πλέον υπερτιμημένο ή εναλλακτικά έχει περαιτέρω περιθώρια ανόδου, σε μεσομακροπρόθεσμη τουλάχιστον βάση;

Γνωστός αναλυτής υποστηρίζει ότι το πρώτο που πρέπει να κάνουμε είναι να περιγράψουμε την τρέχουσα κατάσταση στο ταμπλό του Χρηματιστηρίου για τις μη τραπεζικές εισηγμένες, το οποίο προσφέρει επιλογές για πάρα πολύ διαφορετικές επενδυτικές προτιμήσεις:

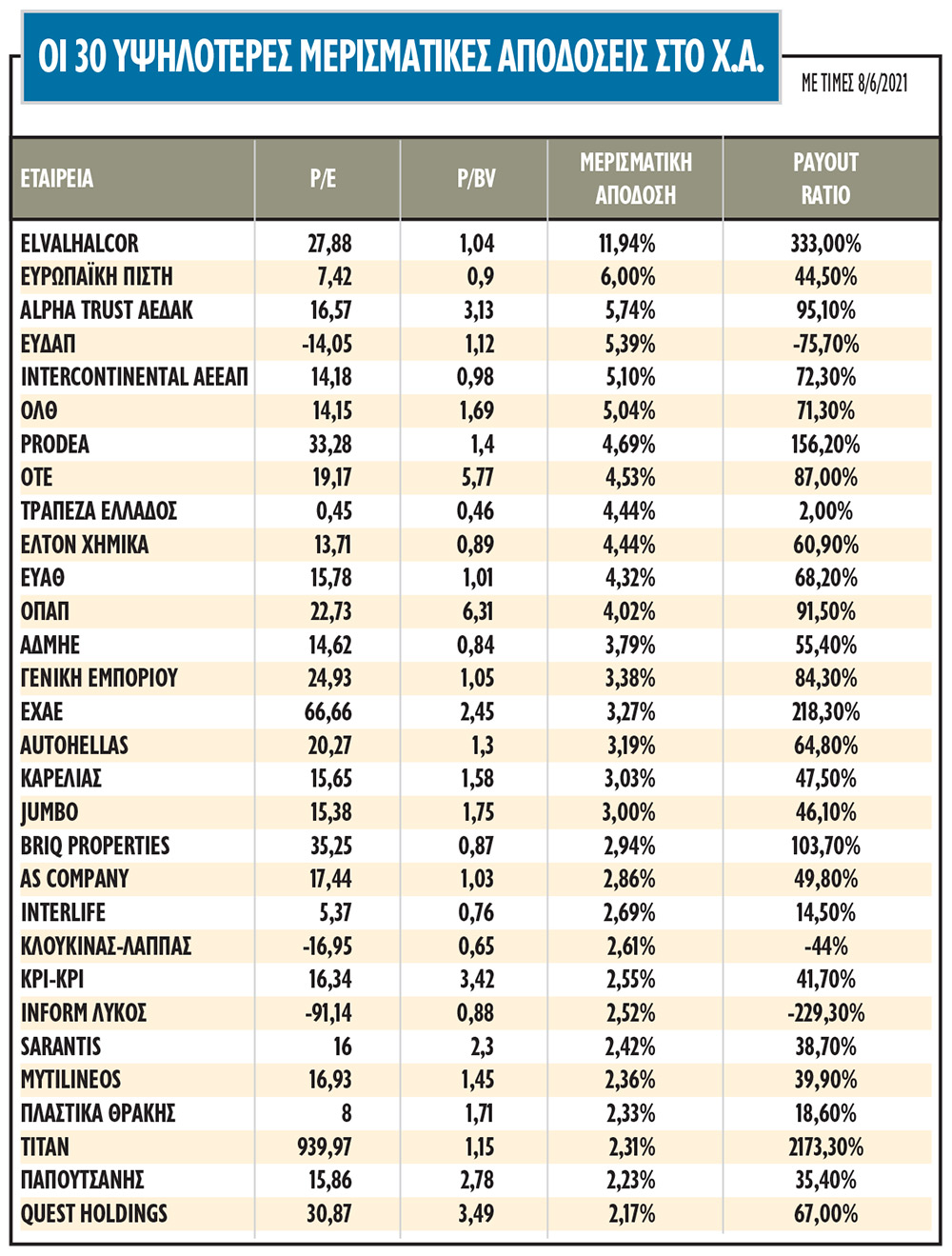

- Πάνω από 30 μετοχές προσφέρουν μερισματική απόδοση άνω του 2%, δηλαδή άνω των αποδόσεων που προσφέρουν τα εταιρικά ομόλογα εταιρειών υψηλής πιστοληπτικής ικανότητας και φυσικά πολύ πιο πάνω από τα τρέχοντα επιτόκια καταθέσεων (ή και από τα προβλεπόμενα της επόμενης τριετίας). Οι περισσότερες εξ αυτών έχουν ανοδικές προοπτικές επιδόσεων κατά τα επόμενα χρόνια (ενδεικτικά αναφέρουμε τις περιπτώσεις των Mytilineos, ΟΠΑΠ, Τιτάν, Παπουτσάνης, Κρι-Κρι, Quest Holdings, Autohellas, ΕΛΤΟΝ Χημικά, Πλαστικά Κρήτης), ενώ χαρακτηριστικές περιπτώσεις υψηλών μερισματικών αποδόσεων είναι τόσο τα utilities (π.χ. ο ΟΤΕ, η ΕΥΔΑΠ, η ΕΥΔΑΠ, ο ΟΛΘ και ο ΑΔΜΗΕ), οι ασφαλιστικές εταιρείες (Ευρωπαϊκή Πίστη, Interlife), όσο και οι ΑΕΕΑΠ (π.χ. Intercontinental-International, BriQ Properties). Επίσης, υπάρχουν τριάντα κερδοφόρες εισηγμένες εταιρείες, οι οποίες διαπραγματεύονται είτε κάτω από τη λογιστική τους αξία είτε πολύ κοντά σε αυτή.

- Τις εταιρείες πληροφορικής με δείκτες P/E πάνω ή και αρκετά πιο πάνω από το 20, αλλά με πολύ ισχυρές ανοδικές προοπτικές κερδοφορίας, πράγμα που φάνηκε ήδη από το πρώτο τρίμηνο του 2021.

- Μια μεγάλη ομάδα… ταλαιπωρημένων από την πολυετή κρίση και την πανδημία εταιρειών (βλέπε κατασκευαστικές, πολλές μεταλλουργικές -π.χ. ΑΛΟΥΜΥΛ, Βιοκαρπέτ, Έλαστρον, ΣΙΔΜΑ, Τζιρακιάν- και γενικά επιχειρήσεις που οι δραστηριότητές τους επηρεάζονται έντονα από την πορεία της οικοδομής και των επενδύσεων), οι περισσότερες εκ των οποίων διαπραγματεύονται με υψηλό P/E και μηδενική μερισματική απόδοση. Από την άλλη πλευρά, ωστόσο, οι ίδιες αυτές εταιρείες θα ωφεληθούν σε πολύ σημαντικό βαθμό σε περίπτωση που εισρεύσουν κατά τα επόμενα χρόνια τα κοινοτικά κονδύλια του ΕΣΠΑ και του Ταμείου Ανάκαμψης.

- Μια ομάδα εταιρειών με πολύ σοβαρά οικονομικά προβλήματα και αβέβαιο μέλλον, όπου πολλά θα κριθούν στο αποτέλεσμα των διαπραγματεύσεων μεταξύ πιστωτών και (παλαιών, ή νέων) μετόχων.

Έτσι, αν κάποιος εξετάσει το σύνολο των μετοχών, θα διαπιστώσει ότι οι τιμές τους έχουν σε δεκάδες περιπτώσεις αρχίσει να προεξοφλούν ένα σημαντικό τμήμα της ανάπτυξης που ελπίζεται ότι θα έρθει στο μέλλον και έτσι το μεγάλο στοίχημα έγκειται στο πόσο έντονη θα είναι αυτή και το ποιοι ενδεχόμενοι κίνδυνοι θα μπορούσαν να την υπονομεύσουν.

Η αισιοδοξία υπερισχύει

Στα ευχάριστα, πάντως, της υπόθεσης είναι η θετική αντίληψη που υπάρχει στις διεθνείς αγορές για τη δυνατότητα εξυπηρέτησης του ελληνικού δημόσιου χρέους (βλέπε yield χαμηλότερο του ιταλικού, με πρόσφατη επιτυχημένη μακροχρόνια έκδοση ομολόγων), αλλά και η αισιοδοξία με την οποία βλέπουν το μέλλον της ελληνικής οικονομίας πολλοί εγχώριοι και ξένοι επενδυτές, οι οποίοι -βοηθούμενοι και από το περιβάλλον της υψηλής ρευστότητας- βάζουν το χέρι στην τσέπη και τοποθετούνται στη χώρα μας.

«Χρήσιμο είναι να δούμε τα deals που έχουν γίνει στη χώρα μας, αλλά και τη στρατηγική ανάπτυξης που σχεδιάζουν πολλοί επιχειρηματικοί όμιλοι σε κρίσιμους τομείς. Οι επιχειρηματικές συμφωνίες είναι πολλές, άλλες εκ των οποίων έγιναν σε χαμηλά τιμήματα (π.χ. βλέπε υπόθεση Εθνικής Ασφαλιστικής) και άλλες σε ποσά που δεν μπορούσαμε να φανταστούμε, όπως για παράδειγμα στις εξαγορές της Chipita από τους Αμερικανούς Mondelez και της Cardlink από τους Γάλλους της Worldline.

Μεγάλη κινητικότητα επίσης καταγράφεται και στον χώρο των επαγγελματικών ακινήτων, όπως για παράδειγμα από τον Ελληνοσουηδό Ηλία Γεωργιάδη που προχωρεί σε συνεχείς αυξήσεις κεφαλαίου στην Premia Properties, έως την Prodea που σχεδιάζει νέες επενδύσεις, αλλά και τον Ελληνοαμερικανό Αριστείδη Χαλικιά της Intercontinental International ΑΕΕΑΠ, o οποίος στα τέλη του έτους θα ανακοινώσει νέα στρατηγικό πλάνο με στόχο την ταχεία ανάπτυξη της εταιρείας του.

Τέλος, τα funds που ενδιαφέρονται για την απόκτηση κόκκινων δανείων από τις ελληνικές τράπεζες φαίνεται να ανεβάζουν το ενδιαφέρον τους και το ύψος των προσφορών τους το τελευταίο χρονικό διάστημα.

Αν μπορεί κάποιος να εντοπίσει το κοινό σημείο που συνδέει όλους τους προαναφερθέντες επιχειρηματίες, αλλά και τόσους άλλους που αυτό τον καιρό σχεδιάζουν επενδύσεις και αγοράζουν αξιοσέβαστα πακέτα μετοχών σε μεγάλους ομίλους, είναι η αντίληψή τους για τις ανοδικές μεσομακροπρόθεσμες προοπτικές της ελληνικής οικονομίας και αυτό θα πρέπει να το κρατήσουμε. Γιατί είναι αδύνατον κάποιος να θεωρεί π.χ. πως οι τιμές των εμπορικών ακινήτων στην Ελλάδα θα ανεβούν σημαντικά, χωρίς να δούμε και μια παράλληλη κίνηση στο σύνολο της οικονομίας ή ότι χωρίς ουσιαστική οικονομική ανάκαμψη θα δούμε την αποπληρωμή ενός σημαντικού τμήματος των κόκκινων δανείων.

Τα σενάρια

Σε αυτές τις προοπτικές βασίζονται και αυτοί που υποστηρίζουν πως οι μετοχές στο Χ.Α. έχουν ακόμη σαφή περιθώρια ανόδου μέσα στην επόμενη τριετία. Σ’ ένα τέτοιο περιβάλλον, όπου οι τρέχουσες αποτιμήσεις έχουν σταματήσει εδώ και πολύ καιρό να είναι… τζάμπα, ανοδικό καταλύτη αποτελούν οι προοπτικές των επόμενων ετών.

Οι συντηρητικοί βλέπουν για την επόμενη τετραετία ένα μέσο ετήσιο ρυθμό ανάπτυξης της τάξεως του 3% και, από εκεί και μετά, χαμηλότερες επιδόσεις. Οι αισιόδοξοι πιστεύουν ότι μέσα στην επόμενη πενταετία η ελληνική οικονομία έχει περιθώρια όχι απλά να πάει καλύτερα, αλλά να ανεβεί κατηγορία.

Σύμφωνα με αυτούς, θα πρόκειται για μια χώρα που μετά τις σχεδιαζόμενες επενδύσεις θα διαθέτει σύγχρονο οδικό δίκτυο, αναβαθμισμένα λιμάνια, αξιοπρεπή αεροδρόμια και -γιατί όχι;- ναυπηγεία σε ανάκαμψη. Η Ελλάδα επίσης, ως μικρότερη και πιο ευέλικτη οικονομία, μπορεί να προσαρμοστεί γρηγορότερα στις προκλήσεις της πράσινης ανάπτυξης, αποκτώντας σχετικό ανταγωνιστικό πλεονέκτημα.

«Αν τώρα δεχτούμε ότι τελικά θα επικρατήσει ένα ενδιάμεσο σενάριο, τα πράγματα δεν θα εξελιχθούν άσχημα για το ελληνικό χρηματιστήριο και τις τιμές των μετοχών του, έστω κι αν παρατηρηθούν ενδιάμεσα διαστήματα διορθώσεων, τα οποία είναι επιθυμητά. Δυστυχώς, αρκετοί επενδυτές δεν μπορούν να αφομοιώσουν τα τρέχοντα επίπεδα αποτιμήσεων με βάση τις νέες προοπτικές των εταιρειών και καταφεύγουν σε θεωρητικά φθηνότερες επιλογές, οι οποίες ωστόσο είναι υψηλότερου ρίσκου και περισσότερο αβέβαιου αποτελέσματος», αναφέρεται χαρακτηριστικά.

Οι πιθανοί κίνδυνοι

Ποιοι είναι οι πιθανότεροι κίνδυνοι που μπορεί φέτος να ταλαιπωρήσουν τις μετοχές;

- Μια αρνητική εξέλιξη στο διεθνές μέτωπο της πανδημίας, σενάριο χαμηλής πιθανότητας λόγω και της πορείας των εμβολιασμών.

- Μια μαζική ζήτηση κεφαλαίων από εισηγμένες εταιρείες, η οποία θα μπορούσε να στραγγίξει την αγορά. Ήδη, είχαμε φέτος την αύξηση κεφαλαίου της Τράπεζας Πειραιώς και τις ομολογιακές εκδόσεις των Motor Oil και Costamare, ενώ βρίσκονται σε εξέλιξη ή δρομολογούνται οι εκδόσεις των Alpha Bank, Premia Properties, ΕΛΛΑΚΤΩΡ, Τζιρακιάν, Ευρωσύμβουλοι και -όπως λέγεται- αρκετές άλλες. Κύκλοι της αγοράς, πάντως, θεωρούν τον συγκεκριμένο κίνδυνο χαμηλό, λόγω της υπερβάλλουσας ρευστότητας που επικρατεί στο σύστημα, αλλά και των πολύ αυξημένων καταθέσεων που μαζεύτηκαν εν μέσω πανδημίας και λιμνάζουν στις τράπεζες έναντι οριακών επιτοκίων.

- Πιθανά προβλήματα στην εφοδιαστική αλυσίδα με παράλληλη εμφάνιση έντονων πληθωριστικών πιέσεων. Ήδη, παρατηρείται εκτόξευση στις τιμές των πρώτων υλών από το καλοκαίρι του 2020 έως σήμερα, με αποτέλεσμα άλλες εταιρείες να βλέπουν τα περιθώρια κέρδους τους να διευρύνονται (π.χ. οι θυγατρικές χάλυβα της Viohalco, ΣΙΔΜΑ, Έλαστρον, Τζιρακιάν, Αφοί Κορδέλλου, Γενική Εμπορίου & Βιομηχανίας) και άλλες ως ένα βαθμό να απειλούνται με πτωτικά περιθώρια κέρδους (π.χ. Πλαστικά Θράκης, Πλαστικά Κρήτης, Flexopack, οι οποίες ωστόσο επιχειρούν να αντιμετωπίσουν την κατάσταση μέσα από τη χρήση παλαιότερων αποθεμάτων και μέσα από μετακύλιση των αυξήσεων στους πελάτες τους). Επίσης, μια έντονη διαταραχή στην εφοδιαστική αλυσίδα που θα οδηγούσε και σε αύξηση του πληθωρισμού, θα μπορούσε να σημάνει αύξηση των επιτοκίων από τις κεντρικές τράπεζες και αρνητικό επηρεασμό των χρηματιστηρίων διεθνώς. Κύκλοι πάντως της αγοράς θεωρούν πως η τρέχουσα κατάσταση είναι ακραία και πως είναι θέμα χρόνου να αρχίσουν να αποκλιμακώνονται οι τιμές των εμπορευμάτων. Ήδη, πολλές εταιρείες που είχαν προβεί σε έντονες αποθεματοποιήσεις από το 2020 ακολουθούν πλέον την πολιτική του destocking.