Jefferies: Γιατί θα μείνουν πίσω οι ελληνικές μετοχές

Αναθεωρεί επί τα χείρω την αξιολόγηση του εγχώριου χρηματιστηρίου παρά τις φθηνές αποτιμήσεις. Πού βάζει τον πήχη για την ανάκαμψη και γιατί εκτιμά ότι οι ελληνικές μετοχές δεν θα πετύχουν επιδόσεις ανάλογες με τις ευρωπαϊκές.

Ο ελληνικός δείκτης μετοχών έχει δυσκολευτεί να κρατηθεί σε αποδόσεις έναντι των ευρωπαϊκών δεικτών φέτος, αν και απέχει ελάχιστα από τα προ-πανδημικά του επίπεδα, σημειώνει σε ανάλυσή της η αμερικανική Jefferies.

Σε αντίθεση με την υπόλοιπη Ευρώπη, η αγορά προεξοφλεί ένα καλύτερο 2022 (5,3%) από ό,τι το 2021 (3,45%), υποδηλώνοντας ότι η εξάπλωση του εμβολίου θα είναι αργή. Από τακτικής άποψης, η Jefferies μειώνει τη στάθμισή της για τη χώρα. Η Covid-19 υπονόμευσε τη σκληρή δουλειά που είχε γίνει για τη βελτίωση των δημοσιονομικών οικονομικών αλλά και στο ισοζύγιο των τρεχουσών συναλλαγών κατά τη διάρκεια της περιόδου 2016-19, εξηγεί.

Η Jefferies επισημαίνει ότι σε προηγούμενο report είχαν τονίσει ότι στα καλά νέα σχετικά με την αύξηση των τραπεζικών καταθέσεων υπήρχε «ο κίνδυνος ότι η προβλεπόμενη ανάκαμψη του ΑΕΠ το 2021-22 κατά 5% ετησίως μπορεί να είναι υπερβολικά αισιόδοξη».

«Η Ελλάδα θα επιδείξει ενδεχομένως την υψηλότερη μεταβολή σε ένα επιτυχές εμβόλιο και/ή στην επαναλειτουργία του ευρωπαϊκών οικονομιών», εξηγεί η Jefferies. Το 2019, τα ταξίδια και ο τουρισμός αντιπροσώπευαν περίπου το 19% του ΑΕΠ, ενώ οι τουριστικές εισπράξεις ανήλθαν σε περίπου 23 δισ. δολάρια. Καταγράφηκαν περίπου 34,2 εκατ. αφίξεις τουριστών σε ταξιδιωτικά καταλύματα στην Ελλάδα. Η ελληνική οικονομία συρρικνώθηκε κατά 8,2% το 2020, επίδοση καλύτερη από την αναμενόμενη, δεδομένου του αντίκτυπου στις υπηρεσίες. Το ΔΝΤ αναμένει ανάκαμψη φέτος του ΑΕΠ στο 3,3%, επίδοση που θα αυξηθεί σε 5,4% το 2022. Ωστόσο, είναι πιθανό να υπάρξει μια «μόνιμη» υστέρηση στη δυνητική παραγωγή από την πανδημία ή «ουλές» που προβλέπονται ότι θα φθάσουν το 3%.

Ο ρόλος του Ταμείου Ανάκαμψης

Το Ταμείο Ανάκαμψης και Ανθεκτικότητας της ΕΕ θα εκταμιεύσει 7,5 δισ. ευρώ (9,1 δισ. δολάρια) στην Ελλάδα το 2021 -σχεδόν το διπλάσιο ποσό από αυτό που η Ελλάδα ανέμενε αρχικά να λάβει. Αυτή η βοήθεια, για το «Ελλάδα 2.0», αποτελεί μέρος ενός εξαετούς εθνικού σχεδίου ανάκαμψης. Η Ελλάδα πρόκειται να δεχθεί περίπου 30 δισ. ευρώ μαζί με επιπλέον 27 δισ. ευρώ από δάνεια και επενδύσεις με ευνοϊκούς όρους κατά τη διάρκεια της περιόδου του προγράμματος. Το σχέδιο ανάκαμψης αποτελείται από τέσσερις πυλώνες: Πράσινη, ψηφιακή, κοινωνική, και οικονομική και θεσμική μεταρρύθμιση. Ορισμένα παραδείγματα των δαπανών περιλαμβάνουν την ανάπτυξη δικτύου 5G στους ελληνικούς αυτοκινητοδρόμους, την ψηφιοποίηση ορισμένων τμημάτων των κυβερνητικών υπηρεσιών και έργα υποδομής που χρησιμοποιούν ΣΔΙΤ.

Οι αποτιμήσεις

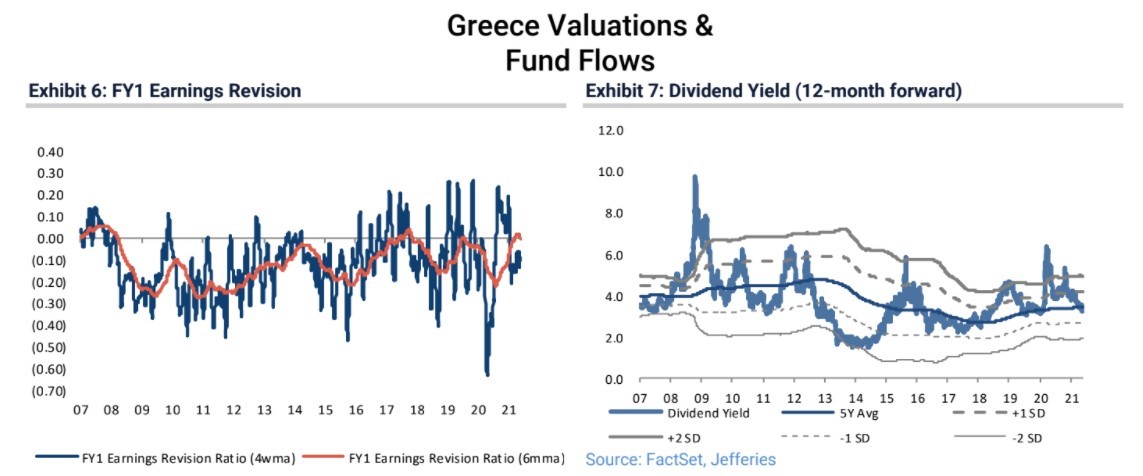

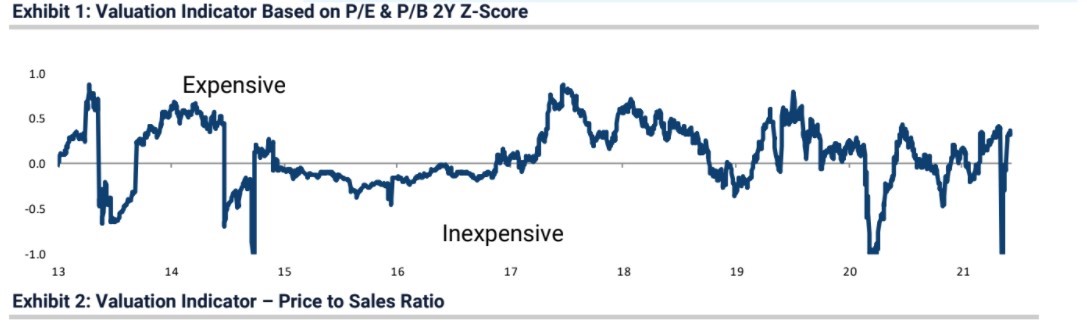

Η αγορά μετοχών είναι φθηνή, αλλά η υποχώρηση της ανάπτυξης έχει επίσης αποτυπωθεί στις αναθεωρήσεις των κερδών ανά μετοχή σε σύγκριση με άλλες οικονομίες. Η τεχνική εικόνα της αγοράς εμφανίζεται ανοδική και υπάρχει άφθονος χώρος για περισσότερες μετοχές να σημειώσουν νέα υψηλά 52 εβδομάδων.

Στο χρηματιστήριο της Αθήνας κυριαρχούν οι εγχώριες επιχειρήσεις, οι οποίες έχουν επιβιώσει από τη δοκιμασία της κρίσης κατά τη διάρκεια της ευρωπαϊκής κρίσης χρέους. Ωστόσο, οι μετοχές αυτές έχουν ελάχιστο λειτουργικό δανεισμό έναντι των ομοειδών εταιρειών στην ηπειρωτική Ευρώπη και βασίζονται λιγότερο στον κύκλο των αποθεμάτων και το παγκόσμιο εμπόριο.

Βάσει αυτής της άποψη, η Jefferies θεωρεί ότι η χρηματιστηριακή αγορά είναι πιθανό να υποαποδώσει σχετικά και ως εκ τούτου, περικόπτει την αξιολόγησή της σε «μετρίως ανοδική» από «ανοδική».

Η αγορά μετοχών τελεί υπό διαπραγμάτευση με 12,7 φορές μελλοντικό δείκτη κερδών (forward P/E), 0,97 φορές μελλοντικό δείκτης τιμής προς λογιστική αξία (forward P/BV), 0,56 φορές δείκτη forward PEG και 3,2% μερισματική απόδοση.

Η αγορά μετοχών τελεί υπό διαπραγμάτευση με 12,7 φορές μελλοντικό δείκτη κερδών (forward P/E), 0,97 φορές μελλοντικό δείκτης τιμής προς λογιστική αξία (forward P/BV), 0,56 φορές δείκτη forward PEG και 3,2% μερισματική απόδοση.

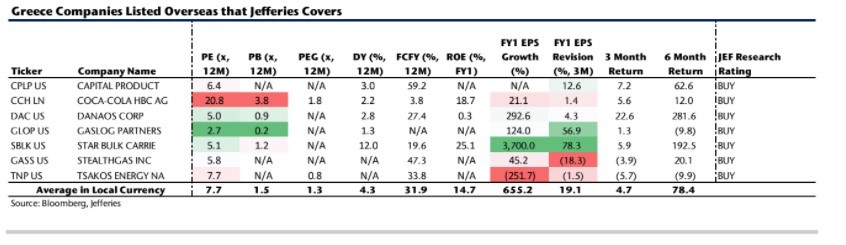

Οι ελληνικές μετοχές που καλύπτονται από την Jefferies είναι η Coca Cola HBC και εισηγμένες της ποντοπόρου ναυτιλίας σε χρηματιστήρια του εξωτερικού και έχουν συστάσεις αγοράς (buy).

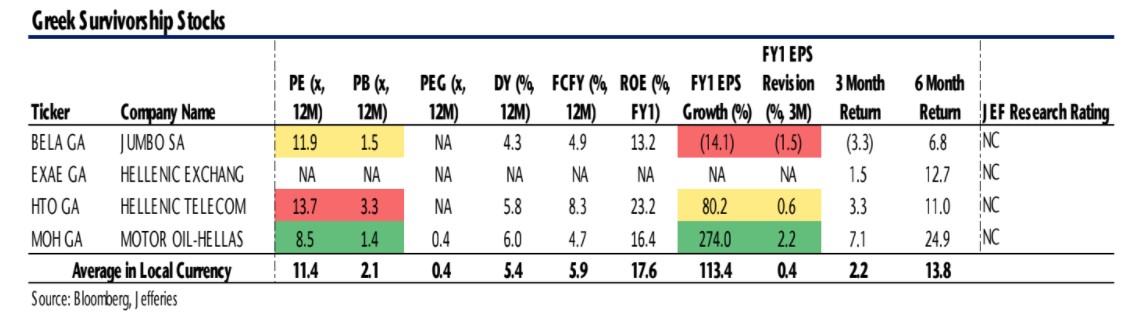

H Jefferies στο «καλάθι» των εγχώριων μετοχών «survivors» περιλαμβάνει τους τίτλους των Jumbo, ΕΧΑΕ, ΟΤΕ και Motor Oil. Ο Ο τίτλος της Jumbo είναι διαπραγματεύσιμος με δείκτη τιμής προς κέρδη (P/E) στις 11,9 φορές τους επόμενους 12 μήνες και δείκτη τιμής προς λογιστική αξία (P/BV) στη 1,5 φορά. Ο τίτλος του ΟΤΕ με 13,3 φορές σε όρους P/E και 3,7 φορές σε όρους P/BV. Η Motor Oil με δείκτη P/E στις 8,5 φορές και δείκτη P/BV στη 1,4 φορά ενώ για την ΕΧΑΕ δεν παρέχει στοιχεία.