Το φάντασμα του πληθωρισμού και τι σημαίνει για τις επενδύσεις

Τα σενάρια για την πορεία του τιμάριθμου και πώς επηρεάζονται οι αποδόσεις σε μετοχές, ομόλογα, χρυσό, ακίνητα και εμπορεύματα. Τι διδάσκουν τα ιστορικά στοιχεία και ποιες είναι οι ουσιαστικές διαφορές με το σήμερα.

H προοπτική της απότομης αύξησης των πληθωριστικών πιέσεων έχει αρχίσει να ανησυχεί τους διαχειριστές κεφαλαίων και τους επενδυτές ανά τον κόσμο, αφού και η ρητορική των κεντρικών τραπεζών αρχίζει να περιστρέφεται γύρω από το ζήτημα.

Παρότι η ιστορική ανάλυση ρίχνει άπλετο φως στο πώς συμπεριφέρονται οι μετοχές, τα ομόλογα και άλλες κατηγορίες περιουσιακών στοιχείων σε περιόδους όπου ο πληθωρισμός επανεμφανίζεται, η μοναδικότητα των συνθηκών ελέω της πανδημίας αλλά και των γιγαντιαίων παρεμβάσεων από τους φορείς οικονομικής πολιτικής, αφήνουν ανοιχτό το ενδεχόμενο να υπάρξουν… εκπλήξεις.

Οι φόβοι για τον πληθωρισμό επανέρχονται στις αγορές μετά από απουσία ετών, αφού τα άνευ προηγουμένου δημοσιονομικά και νομισματικά πακέτα που έχουν διοχετευθεί στην παγκόσμια οικονομία για τον περιορισμό των επιπτώσεων από την πανδημία Covid-19 έχουν προκαλέσει ανησυχία στις τάξεις των επενδυτών. Tο βασικό ερώτημα είναι πώς να προετοιμαστούν κατάλληλα.

Η οικονομική ιστορία των τελευταίων 160 ετών διδάσκει ότι οι προοπτικές των αγορών δεν εξαρτώνται μονοδιάστατα από το πληθωριστικό υπόβαθρο, αλλά και τις προσδοκίες για τον πληθωρισμό σε συνδυασμό με την οικονομική πρόοδο και ανάκαμψη. Ένας συνδυασμός αύξησης των τιμών και μέτριας οικονομικής ανάπτυξης, για παράδειγμα, ευνοεί τα εμπορεύματα και τον χρυσό. Αντίθετα, ο πληθωρισμός με μια οικονομία που τρέχει με υψηλούς ρυθμούς ανάπτυξης, λειτουργεί προωθητικά περισσότερα για άλλα περιουσιακά στοιχεία, συμπεριλαμβανομένων των κατοικιών, των μετοχών και των ομολόγων υψηλής απόδοσης.

Το ζήτημα του πληθωρισμού

Ο κίνδυνος έντονης αύξησης του πληθωρισμού στις ΗΠΑ, αλλά και την παγκόσμια οικονομία είναι πιθανώς ο υψηλότερος εδώ και 15 χρόνια. Η πανδημία έχει προκαλέσει συμφόρηση στον εφοδιασμό, οδηγώντας σε άνοδο των τιμών των βασικών εμπορευμάτων και των άλλων συντελεστών παραγωγής, οι χρόνοι παράδοσης έχουν επίσης επιμηκυνθεί, μειώνοντας περαιτέρω τη διαθεσιμότητα των αγαθών και οι τιμές του ξηρού φορτίου βρίσκονται σε επίπεδα που δεν έχουν παρατηρηθεί την τελευταία δεκαετία και παράλληλα διατηρούν την αυξητική τους τάση. Οι πληθωριστικές πιέσεις λόγω της πλευράς της προσφοράς θα πρέπει να μειωθούν με το άνοιγμα της οικονομίας, καθώς η πανδημία τίθεται υπό έλεγχο. Ταυτόχρονα, όμως, η ζήτηση αναμένεται να εκτοξευθεί, καθώς οι καταναλωτές θα αρχίσουν να καταναλώνουν περισσότερο και όχι μόνο σε υπηρεσίες που ήταν κλειστές.

Αναφορικά με την πορεία των τιμών του πληθωρισμού, οι επιδράσεις της βάσης θα είναι επίσης σημαντικές στο δεύτερο τρίμηνο και το τρίτο τρίμηνο, αφού οι τιμές του πετρελαίου πριν από ένα χρόνο είχαν καταρρεύσει και οι τιμές ορισμένων προθεσμιακών συμβολαίων πετρελαίου έκαναν πράξεις σε αρνητικές τιμές. Εύλογα, η επακόλουθη ανάκαμψή τους θα ωθήσει τα ετήσια επίπεδα του πληθωρισμού πάνω από το 3% το δεύτερο τρίμηνο.

Οι μακροχρόνιες προσδοκίες για τον πληθωρισμό, όπως απεικονίζονται στο 10ετές ομόλογο σταθμισμένο για τον πληθωρισμού (10Υ 10 Year TIPS/Treasury Breakeven Rate) έχουν διαμορφωθεί στο 2,2% (ανήλθαν και στο 2,54% στα μέσα Μαΐου και στο υψηλότερο επίπεδό τους από τον Ιούλιο του 2014) έναντι 2,04% που είναι ο μακροχρόνιος μέσος όρος. Οι προσδοκίες των νοικοκυριών για τον πληθωρισμό του επόμενου έτους έχουν επίσης διευρυνθεί κατά 1,2 ποσοστιαίες μονάδες στο 3,3% και οι 5ετείς προσδοκίες τους έχουν ανέλθει στο 2,4%.

Το ιστορικό προηγούμενο

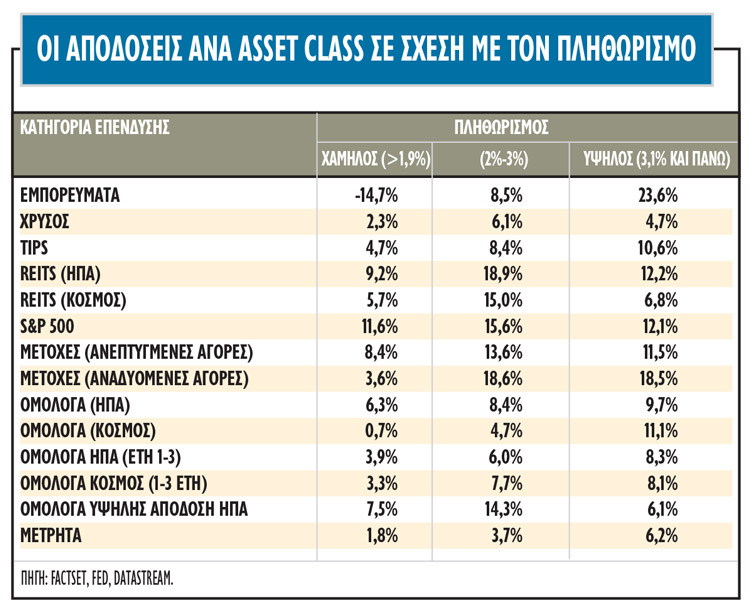

Οι ετήσιες συνολικές αποδόσεις (ιστορικά στοιχεία από το 1950) σε εννέα διαφορετικές κατηγορίες περιουσιακών στοιχείων (εμπορεύματα, χρυσός, S&P 500, ομόλογα του Αμερικανικού Δημοσίου, ομόλογα υψηλής απόδοσης ΗΠΑ, ομόλογα επενδυτικής βαθμίδας, τίτλοι του αμερικανικού Δημοσίου που προστατεύονται από τον πληθωρισμό - TIPS, χρηματαγορές και κατοικίες) σε σχέση με το τι συνέβαινε στον πληθωρισμό και την οικονομική ανάπτυξη των ΗΠΑ δίνουν σημαντικά συμπεράσματα για το τι πρέπει να περιμένουμε.

Σε γενικές γραμμές, υπάρχει αρνητική συσχέτιση μεταξύ του πληθωρισμού και των αμερικανικών κρατικών ομολόγων, των μετοχών και των ομολόγων επενδυτικής βαθμίδας και θετική συσχέτιση με τις έξι άλλες κατηγορίες περιουσιακών στοιχείων.

Αν και οι αγορές χρήματος συσχετίζονται θετικά με τον πληθωρισμό, οι πραγματικές αποδόσεις σε περιόδους υψηλών και αυξανόμενων τιμών είναι ελαφρώς αρνητικές. Αντίθετα, τα ομόλογα TIPS, οι κατοικίες, τα εμπορεύματα και ο χρυσός εμφανίζουν θετικές αποδόσεις σε περιόδους πληθωρισμού. Τα εμπορεύματα και ο χρυσός εμφανίζουν διψήφιες αποδόσεις.

Οι αποδόσεις των επενδύσεων κινούνται προς την ίδια κατεύθυνση με την οικονομική ανάπτυξη για όλες τις κατηγορίες περιουσιακών στοιχείων εκτός από τα κρατικά ομόλογα, τα TIPS και τον χρυσό. Τα κρατικά ομόλογα εμφανίζουν τη μεγαλύτερη αρνητική συσχέτιση. Οι μετοχές και τα ομόλογα υψηλής απόδοσης παρουσιάζουν την ισχυρότερη συσχέτιση με την οικονομική ανάπτυξη, αν και οι κατοικίας και οι αγορές χρήματος κινούνται επίσης προς την ίδια κατεύθυνση.

Η συσχέτιση με την ανάπτυξη

Η δεκαετία του 1970 κατέδειξε σαφές ότι η αύξηση του πληθωρισμού δεν συμπίπτει πάντοτε με την οικονομική ανάπτυξη. Στην περίπτωση αυτή, οι επενδυτές πρέπει να γνωρίζουν τι συμβαίνει στα περιουσιακά στοιχεία υπό διαφορετικά καθεστώτα πληθωρισμού και ανάπτυξης.

Τα ιστορικά στοιχεία της μελέτης δείχνουν ότι σε ευνοϊκά περιβάλλοντα χαμηλού πληθωρισμού, αλλά ισχυρής ανάπτυξης, οι καλύτερες επιδόσεις ήταν τα πιο ριψοκίνδυνα περιουσιακά στοιχεία: οι μετοχές, ομόλογα υψηλής απόδοσης και τα ομόλογα επενδυτικής βαθμίδας, με μέσες ετήσιες αποδόσεις από 11% έως 19%. Ο χρυσός και τα εμπορεύματα, τα οποία αποτελούν συνήθως καλή αντιστάθμιση έναντι του πληθωρισμού, είχαν τις χειρότερες επιδόσεις σε αυτό το σενάριο.

Σε περιόδους αυξανόμενου πληθωρισμού και ανάπτυξης, σενάριο που φαίνεται να είναι και το πιο πιθανό για τα επόμενα τρίμηνα, τα εμπορεύματα απέφεραν 14% ετήσια απόδοση, ο δείκτης S&P 500 σημείωσε άνοδο 13%, τα ομόλογα υψηλής απόδοσης και ο χρυσός περίπου 11% και οι κατοικίες 7%. Επί της ουσίας πρόκειται για το δεύτερο καλύτερο οικονομικό περιβάλλον τόσο για τις μετοχές όσο και για τα ομόλογα υψηλής απόδοσης, γεγονός που υποδηλώνει ότι η ανάπτυξη είναι σημαντικότερος παράγοντας από τον πληθωρισμό σε αυτό το σενάριο. Αντίθετα, τα ομόλογα TIPS, τα ομόλογα του αμερικανικού Δημοσίου και οι αγορές χρήματος είχαν κακές αποδόσεις σε αυτό το περιβάλλον.

Στις περιόδους που ο πληθωρισμός ήταν υψηλός και η ανάπτυξη χαμηλή, ο χρυσός και τα εμπορεύματα απέφεραν 19% ετήσιες αποδόσεις, τα TIPS 8% και τα κρατικά ομόλογα 7%. Σε αυτές τις περιόδους, τα ομόλογα υψηλής απόδοσης, οι χρηματαγορές και οι μετοχές είχαν τις χειρότερες αποδόσεις.

Τέλος, όταν τόσο ο πληθωρισμός όσο και η ανάπτυξη ήταν υποτονικές, τα κρατικά ομόλογα και τα ομόλογα επενδυτικής βαθμίδας σημείωσαν αποδόσεις 8%, ενώ οι μετοχές σημείωσαν άνοδο 6%. Ο χρυσός και τα εμπορεύματα σημείωσαν τις χειρότερες αποδόσεις σε αυτές τις συνθήκες.

Το μεγάλο ερώτημα

Αυτό που προκύπτει από την εξέταση στις αποδόσεις των κατηγοριών περιουσιακών στοιχείων στις ΗΠΑ δείχνει ότι οι επενδυτές και οι διαχειριστές θα πρέπει να εξετάσουν αν η αύξηση που παρατηρείται στον πληθωρισμό είναι μια προσωρινή έξαρση ή αν είναι μόνιμη μεταβολή στα επίπεδα τιμών και ποια θα είναι η τροχιά ανάκαμψης της οικονομίας. Πάντως, φαίνεται ότι πλησιάζουμε προς το τέλος της εποχής που ξεκίνησε στις αρχές της δεκαετίας του 1980 και ολοκληρώνεται με την πανδημία. Η νέα εποχή είναι πιθανό αρκετά πιθανό να καθοριστεί σε μεγάλο βαθμό από την Κίνα που απειλεί να ξεπεράσει τις ΗΠΑ ως η μεγαλύτερη οικονομία στον κόσμο και το δημογραφικό ζήτημα που διαμορφώνει τις πολιτικές των επόμενων δεκαετιών.