BofA: Στα ευρωπαϊκά top picks Εθνική και Eurobank

Στις κορυφαίες τραπεζικές επιλογές του οίκου από την Ευρώπη οι δυο ελληνικές τράπεζες. Οι τιμές - στόχοι και οι κίνδυνοι για τη συνέχεια. Στις επιλογές περιλαμβάνεται και η Alpha Bank για την οποία δίνεται σύσταση «αγορά».

H Eurobank και η Εθνική Τράπεζα συγκαταλέγονται στις τοπ επιλογές του αμερικανικού οίκου Βank of America Merrill Lynch από την Ευρώπη ενώ και η Alpha bank με σύσταση αγοράς επίσης, αποτελούν τα “Greeks” που προτιμά η BofA από την εγχώρια αγορά, όπως αναφέρει σε πανευρωπαϊκό κλαδικό report.

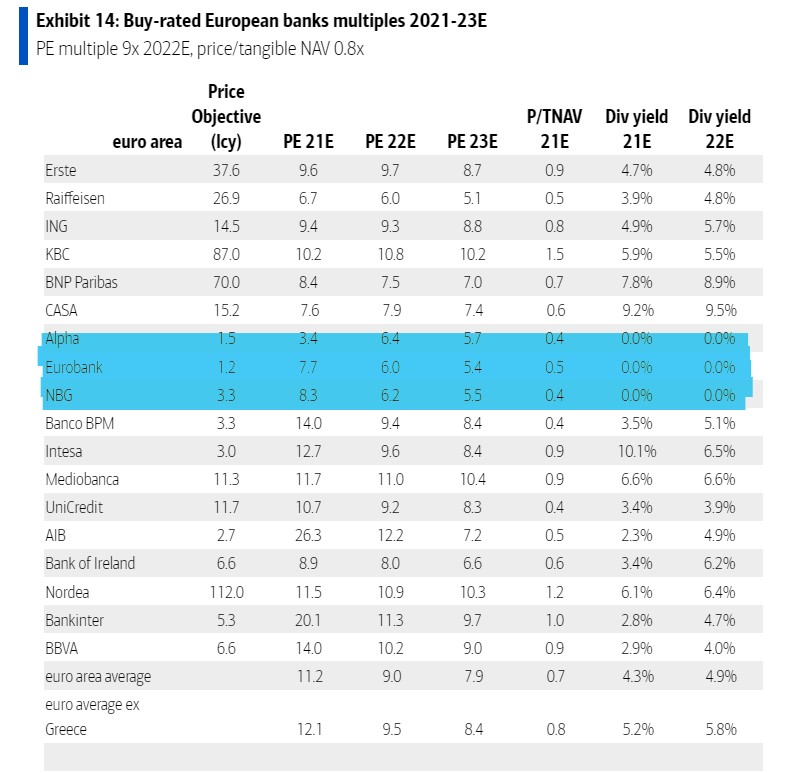

Η αμερικανική τράπεζα επαναλαμβάνει τις συστάσεις αγοράς (buy) που είχε προτείνει προ δεκαημέρου για τις Ελληνικές τράπεζες. Οι τιμές στόχοι είναι τα €3,30 για την Εθνική Τράπεζα και τα €1,15 για τη Eurobank και τα €1,45 για την Alpha Bank.

Οι τιμές-στόχοι και οι κίνδυνοι για τις ΕΤΕ και Eurobank

Eurobank: Η τιμή-στόχος του 1,15 ευρώ για τη Eurobank βασίζεται σε ένα μοντέλο Gordon Growth με κόστος ιδίων κεφαλαίων 11,1%. Οι «ανοδικοί κίνδυνοι» είναι οι ακόλουθοι: 1) επιτάχυνση της αύξησης του ΑΕΠ, που θα μπορούσε να οδηγήσει σε καλύτερους όγκους και ταχύτερη μείωση των NPEs (οργανικά), 2) σε αντίθεση με τους ανταγωνιστές της, η Eurobank έχει επιλέξει να αναπτυχθεί διεθνώς και έχει δημιουργήσει παρουσία στη Βουλγαρία, τη Σερβία και την Κύπρο. Μια επιβράδυνση στη βασική της ελληνική αγορά θα μπορούσε να αντισταθμιστεί μέσω των σταθερών επιδόσεων των θυγατρικών της στο εξωτερικό.

Οι καθοδικοί κίνδυνοι είναι οι ακόλουθοι: 1) οι δημοσιονομικοί περιορισμοί της ελληνικής οικονομίας και η αυξημένη εξάρτηση από τις εξαγωγές καιστούν τη χώρα ευάλωτη σε μακροοικονομικά σοκ, όπως οι εμπορικοί πόλεμοι, το Brexit και μια επιβράδυνση της ΕΕ. Μια βραδύτερη από την αναμενόμενη μακροοικονομική ανάκαμψη θα μπορούσε να επηρεάσει αρνητικά τις μειώσεις NPEs και τον ρυθμό εκταμίευσης νέων δανείων. 2) Με τη βελτίωση των συνθηκών στην Ελλάδα, οι ρυθμιστικές αρχές ενδέχεται να αυξήσουν τα κεφαλαιακά αποθέματα ασφαλείας ή τις συνολικές κεφαλαιακές απαιτήσεις.

Εθνική Τράπεζα: Οι «ανοδικοί κίνδυνοι» στην τιμή-στόχο των 3,30 ευρώ θα ήταν: 1) η ισχυρότερη ανάπτυξη του ΑΕΠ θα μπορούσε να επιταχύνει τις μειώσεις των NPE και τη δημιουργία δανείων, καθιστώντας ευκολότερη την επίτευξη των στόχων, 2) η ΕΤΕ έχει το χαμηλότερο ποσοστό από έσοδα από προμήθειες μεταξύ των ελληνικών τραπεζών. Η βελτίωση της βάσης προμηθειών αποτελεί βασική προτεραιότητα για τη διοίκηση και η BofA ενσωματώνει μια καλύτερη απόδοση για τις προμήθειες, αλλά η επίδοση της τράπεζας θα μπορούσε να υπερβεί την εκτίμησή τους, λαμβάνοντας υπόψη το χάσμα με τις άλλες εγχώριες τράπεζες.

Οι καθοδικοί κίνδυνοι θα ήταν οι εξής: 1) η ΕΤΕ προβλέπει ότι ο καθαρός οργανικός σχηματισμός NPEs να παραμείνει βαθιά αρνητικός, αλλά αυτό μπορεί να τεθεί σε κίνδυνο, εάν η οικονομία δεν βελτιωθεί με αρκετά γρήγορο ρυθμό, 2) η ΕΤΕ έχει υψηλό επίπεδο κεφαλαίων και σε αυτή τη βάση θα πρέπει να είναι σε θέση να καταβάλλει μερίσματα. Ωστόσο, οι ρυθμιστικές αρχές μπορούν να επιβάλουν πιο αυστηρή ποιότητα κεφαλαίου στο μέλλον, αποτρέποντας έτσι αυτή τη δυνατότητα.