Πού κρίνεται το ανοδικό σενάριο για οικονομία-αγορά

Οι παράμετροι που μπορούν να δώσουν πόντους στην εγχώρια αγορά. Οι «αλμυρές» αποτιμήσεις των μετοχών και οι θετικές ειδήσεις από επτά διαφορετικά μέτωπα. Η κινητοποίηση στη χαμηλή κεφαλαιοποίηση και οι κίνδυνοι.

Μετά το ράλι που σημειώθηκε στο ταμπλό του Χ.Α. από τον Νοέμβριο του 2020 έως και σήμερα, οι ελληνικές μετοχές μπορούν να υποσχεθούν υψηλές μακροπρόθεσμες αποδόσεις μόνο σε περίπτωση που επιβεβαιωθεί το θετικό σενάριο για την πορεία της ελληνικής οικονομίας.

Σ’ αυτό το περιβάλλον, η χρηματιστηριακή αγορά παρακολουθεί με αυξημένο ενδιαφέρον και γρήγορα αντανακλαστικά τις τρέχουσες εξελίξεις, τις οποίες αξιολογεί και προσπαθεί να προβάλει στο μέλλον.

Το ευχάριστο, πάντως, είναι ότι υπάρχει κατά το τελευταίο χρονικό διάστημα ένα σετ θετικών ειδήσεων από επτά διαφορετικά μέτωπα, το οποίο, αν συνεχιστεί στο μέλλον, θα μπορούσε να προσφέρει υψηλές αποδόσεις στους επενδυτές.

Η χρηματιστηριακή αγορά παρακολουθεί με ενδιαφέρον τις τρέχουσες εξελίξεις, δείχνοντας ισχυρότερα αντανακλαστικά σε σχέση με το παρελθόν, ακόμη και για μετοχές πολύ χαμηλής κεφαλαιοποίησης, οι κινήσεις των οποίων κατά το παρελθόν περνούσαν απαρατήρητες.

Από τη μια πλευρά, οι επενδυτές αντιλαμβάνονται ότι οι τρέχουσες αποτιμήσεις είναι σαφώς απαιτητικές μετά το ράλι που έχει προηγηθεί, από την άλλη πλευρά όμως, δεν έχουν εναλλακτικές επιλογές (μηδενικά τραπεζικά επιτόκια) και παράλληλα βλέπουν να διαμορφώνεται ένα σετ θετικών εξελίξεων για τις επιχειρήσεις και την οικονομία γενικότερα για τα επόμενα χρόνια.

Χαρακτηριστικά είναι τα όσα δηλώνει γνωστός αναλυτής: «Το βασικό αφήγημα πάνω στο οποίο βασίζεται μια σημαντικά ανοδική πορεία του Χ.Α. κατά την επόμενη τριετία είναι μια μεγάλη άνοδος του ΑΕΠ, σε συνδυασμό με έργα υποδομής που θα αυξήσουν δραστικά την παραγωγικότητα και την ανταγωνιστικότητα ολόκληρης της ελληνικής οικονομίας. Η Ελλάδα φιλοδοξεί να γίνει μια σύγχρονη ευρωπαϊκή χώρα, μετά και τις μεγάλες επενδύσεις (κρατικές και ιδιωτικές) της επόμενης πενταετίας που προγραμματίζονται σε δρόμους, λιμάνια, αεροδρόμια, τηλεπικοινωνίες, ενέργεια, ψηφιοποίηση λειτουργίας Δημοσίου και επιχειρήσεων, τουριστικές υποδομές και ναυπηγεία. Μέσα από αυτή τη διαδικασία, θα αυξηθούν τα επιχειρηματικά κέρδη, αλλά και θα υπάρξουν οι προϋποθέσεις για την ουσιαστική και βιώσιμη εξυπηρέτηση του δημόσιου χρέους από το 2030 και μετά.

Βέβαια, δεν είναι καθόλου εύκολο σε κάποιον να προβλέψει με ασφάλεια τις μελλοντικές επιδόσεις των εισηγμένων εταιρειών μέσα σε ένα τέτοιο περιβάλλον, άρα και να αξιολογήσει τις εύλογες αποτιμήσεις των μετοχών. Πώς θα εξελιχθεί λ.χ. το project του Ελληνικού για τη Lamda Development την επόμενη πενταετία και τι κέρδη θα της αποφέρει; Πόσο αποδοτικές θα είναι οι πολλές επεκτατικές κινήσεις της ΓΕΚ ΤΕΡΝΑ (π.χ. Ελληνικό, Εγνατία Οδός, μονάδα παραγωγής ενέργειας στην Κομοτηνή); Πόσο γρήγορα και αποτελεσματικά θα καταφέρουν να προσαρμοστούν η ΔΕΗ, τα Ελληνικά Πετρέλαια και η Motor Oil στα νέα δεδομένα; Πόσο θα ωφεληθεί κάθε εταιρεία πληροφορικής από το μπαράζ των έργων που θα χρηματοδοτηθούν μέσω των κοινοτικών κονδυλίων; Και ακόμα, πόσες αυξήσεις μετοχικού κεφαλαίου θα απαιτηθούν από εισηγμένους ομίλους για να μπορέσουν να ανταποκριθούν σε περιβάλλον αυξημένης ζήτησης στην οικονομία;

Αν πάλι κάποιος δεν βλέπει στο μέλλον κάποια ουσιαστική ανάπτυξη στην ελληνική οικονομία και δεν πιστεύει ότι θα εξελιχθούν σύμφωνα με το θετικό προαναφερόμενο σενάριο (ή κοντά σε αυτό), τότε θα ήταν προτιμότερο γι’ αυτόν να μην πάρει τη θέση του μακροπρόθεσμου αγοραστή στο Χ.Α., αλλά απλά είτε να επιλέξει τοποθετήσεις σε περιορισμένο αριθμό επιλεγμένων τίτλων είτε να επενδύσει με βραχυπρόθεσμα κριτήρια».

Συσσώρευση αισιοδοξίας

Επί του παρόντος, πάντως, οι περισσότερες τελευταίες εξελίξεις κινούνται προς τη θετική κατεύθυνση:

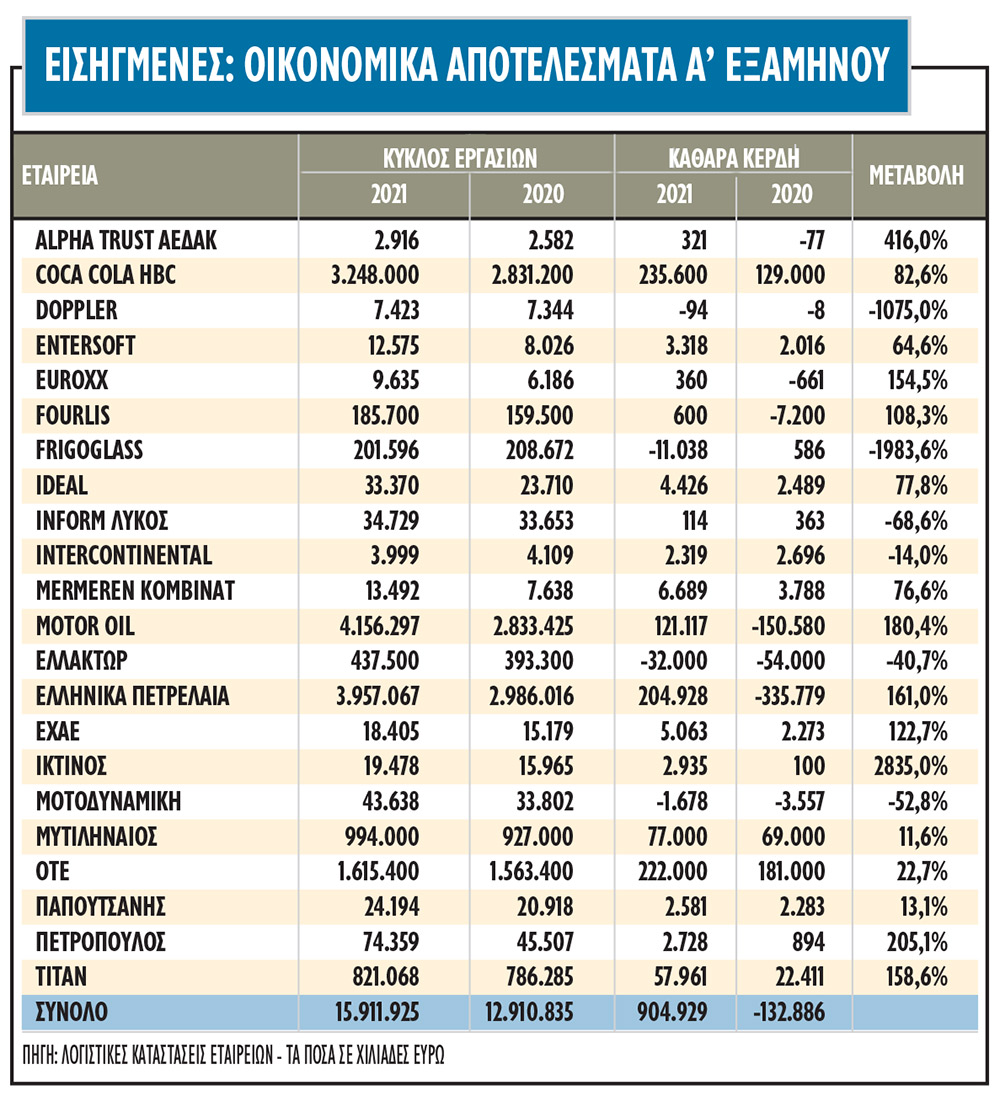

- Συνεχίζεται η ανακοίνωση εξαμηνιαίων αποτελεσμάτων από τις μη τραπεζικές εισηγμένες εταιρείες (βλέπε στοιχεία παρατιθέμενου πίνακα), όπου επιβεβαιώνεται η πολύ μεγάλη άνοδος στο μέτωπο τόσο του κύκλου εργασιών όσο και των καθαρών κερδών. Όσο κι αν το ποσοστό βελτίωσης των επιδόσεων αυτών αποκλιμακωθεί κατά το δεύτερο μισό του 2021 (αύξηση ενεργειακού κόστους που ξεκίνησε τον Αύγουστο, επιπτώσεις από τη διαταραχή στην εφοδιαστική αλυσίδα, ισχυρό το δ' τρίμηνο του 2020), όλα δείχνουν ότι η τάση των εταιρικών κερδών κατά τα επόμενα χρόνια θα εξελιχθεί ανοδικά για τις περισσότερες εισηγμένες, στον βαθμό που κατασκευαστικές εταιρείες και όμιλοι πληροφορικής φορτώνονται με νέες συμβάσεις, τα κοινοτικά κονδύλια του Ταμείου Ανάκαμψης διοχετεύονται στην αγορά, η καταναλωτική ζήτηση εμφανίζει αυξητική τάση και οι πληγές από την πανδημία επουλώνονται.

- Η τουριστική χρονιά εξελίσσεται πολύ καλύτερα σε σύγκριση με τις αρχικές προσδοκίες και γενικότερα -εκτός υγειονομικού απροόπτου- το φετινό ΑΕΠ αναμένεται να εξελιχθεί πολύ καλύτερα από το αρχικά προβλεπόμενο 3,6%, με την Εθνική Τράπεζα να πιθανολογεί επίδοση ανώτερη του +5,7%! Η εγχώρια ζήτηση εμφανίζεται ισχυρή, με την κατανάλωση τσιμέντου να είναι περίπου 20% μεγαλύτερη από την αντίστοιχη του έτους 2019 και μεγάλους ομίλους που δραστηριοποιούνται στη λιανική πώληση να μιλούν για ένα φετινό καλοκαίρι που θύμισε σε τζίρους όχι το περσινό αλλά το προπέρσινο. H αύξηση των καταθέσεων των νοικοκυριών συνεχίζεται και μάλιστα κατά την περίοδο Μαΐου-Ιουλίου προσέγγισε το 1 δισ. ευρώ μηνιαίως!

- Το ελληνικό Δημόσιο συνεχίζει να δανείζεται με μεγάλη άνεση και με πολύ ελκυστικά επιτόκια. Αυτή την εβδομάδα, εξέδωσε πενταετές ομόλογο προς 0,02% και τριακονταετές με μόλις 1,675%. Τα επιτόκια των προθεσμιακών καταθέσεων έχουν υποχωρήσει κάτω από το 0,05%, με αποτέλεσμα όλο και περισσότεροι αποταμιευτές είτε να επιλέγουν τους λογαριασμούς ταμιευτηρίου-όψεως είτε να κατευθύνουν τμήμα των χρημάτων τους προς τα αμοιβαία κεφάλαια και τα μακροπρόθεσμα επενδυτικά-ασφαλιστικά προϊόντα.

- Προχωρούν οι εξελίξεις στο μέτωπο των ιδιωτικοποιήσεων-αποκρατικοποιήσεων. Μετά την πώληση του Ναυπηγείου Σκαραμαγκά, είχαμε την ανάληψη της Εγνατίας Οδού από ιδιώτες (σε σχήμα που μετέχει η ΓΕΚ ΤΕΡΝΑ), ενώ προχωρούν οι διαδικασίες στα μέτωπα των ιδιωτικοποιήσεων σε ΔΕΠΑ Υποδομών και ΔΕΔΗΕ, με ό,τι σημαίνουν αυτά για την ενίσχυση της ρευστότητας σε Ελληνικά Πετρέλαια και ΔΕΗ αντίστοιχα.

- Συνεχίζεται το ενδιαφέρον ξένων επενδυτών να τοποθετηθούν στην ελληνική αγορά, σε τομείς όπως οι εξαγορές επιχειρήσεων, η αγορά ακινήτων και τα κόκκινα δάνεια. Το περιβάλλον αυτό βοηθά τις ελληνικές τράπεζες στο να διαχειριστούν καλύτερα το βάρος των μη εξυπηρετούμενων ανοιγμάτων τους, ωστόσο απομένει πολλή δουλειά ακόμη να γίνει προς τη συγκεκριμένη κατεύθυνση, με την προϋπόθεση ότι η ελληνική οικονομία θα κινηθεί ανοδικά κατά τα επόμενα χρόνια.

- Έχουμε μη αναμενόμενες χρηματικές διανομές από Inform Λύκος και ΕΥΔΑΠ προς τους μετόχους τους (πιθανολογούνται ανάλογες κινήσεις και από άλλες εταιρείες έως το τέλος του έτους). Γενικότερα, οι εκτιμήσεις για φετινές χρηματικές διανομές των εισηγμένων εταιρειών προς τους μετόχους τους, που θα έφταναν στο 1,5 δισ. ευρώ, όχι μόνο αναμένεται να επιβεβαιωθούν αλλά ενδεχομένως και να ξεπεραστούν.

- Τον Σεπτέμβριο θα επιλεγεί σύμβουλος για τη μετάταξη της Alpha Trust ΑΕΔΑΚ από την Εναλλακτική στην Κύρια Αγορά του Χ.Α. Αν κάποιος συνεκτιμήσει και τη δρομολογούμενη αύξηση κεφαλαίου της Performance Technologies, αλλά και τις περσινές μετατάξεις των Entersoft και Epsilon Net, τότε μιλάμε για μια ευρύτερη αναβάθμιση της χρηματιστηριακής παρουσίας των εταιρειών χαμηλής κεφαλαιοποίησης, με άλλες να μετατάσσονται στην Κύρια Αγορά και πολύ περισσότερες να αυξάνουν τις οικονομικές τους επιδόσεις και τις χρηματιστηριακές τους συναλλαγές (ενδεικτικά και μόνο αναφέρονται οι περιπτώσεις των Έλαστρον, Byte Computers, Ίλυδα, Γενική Εμπορίου και Βιομηχανίας, Σωληνουργεία Τζιρακιάν, Ευρωσύμβουλοι και ΣΙΔΜΑ).