Γιατί το Χρηματιστήριο δεν «πείθεται» από το αναπτυξιακό story

Οι φόβοι για τις ελληνικές μετοχές που εγκλώβισαν τον Γενικό Δείκτη σε στενό εύρος διακύμανσης. Ο ρόλος των αποτιμήσεων και η σύγκριση με τις αναδυόμενες αγορές. Γιατί καταγράφονται εκροές από θεσμικά χαρτοφυλάκια.

Από το κλείσιμο στις 929 μονάδες στις 30 Αυγούστου, ο Γενικός Δείκτης του Χ.Α. βρέθηκε στις 860 σχεδόν ένα μήνα μετά (28/9) και έκτοτε καρκινοβατεί σε ελαφρώς υψηλότερα επίπεδα. Παράλληλα, το επενδυτικό ενδιαφέρον, όπως δείχνουν οι όγκοι και οι αξίες συναλλαγών, είναι περιορισμένο.

Το οξύμωρο, σε πρώτη ανάγνωση, είναι ότι η χρηματιστηριακή αγορά, παρά τη δύσκολη συγκυρία, δεν ποντάρει καθόλου στο καθαρό αναπτυξιακό story της ελληνικής οικονομίας, το οποίο μόλις αρχίζει να ξετυλίγεται. Σε δεύτερη ανάγνωση, φαίνεται ότι το Χ.Α. έχει αναγκαστεί να φρενάρει καθώς οι αγορές παγκοσμίως βρίσκονται σε ένα μεταβατικό στάδιο, με πολλά θολά σημεία, ενώ και μια σειρά χρηματιστηριακών κριτηρίων δείχνουν να εξασθενίζουν τη θέση της ελληνικής αγοράς.

Ο ελληνικός δείκτης μετοχών έχει δυσκολευτεί να κρατηθεί σε αποδόσεις έναντι των ευρωπαϊκών δεικτών φέτος και είναι από τους ελάχιστους που εξακολουθεί να απέχει από τα προ πανδημίας επίπεδά του. Σε αντίθεση με την υπόλοιπη Ευρώπη, η αγορά προεξοφλεί ένα χειρότερο του αναμενομένου, αλλά υψηλό 2022 (4,5% consensus) απ’ ό,τι το 2021 (5,6% consensus), υποδηλώνοντας ότι η φετινή επιστροφή θα είναι ισχυρή και στα τελευταία δύο τρίμηνα του έτους.

Το χαμηλό επίπεδο εμβολιασμού (μόλις 54% σε επίπεδο γενικού πληθυσμού με πλήρη εμβολιασμό με σχεδόν 65% κατά μέσο όρο στην Ευρώπη) δημιουργεί φόβους ότι θα προκαλέσει νέα προβλήματα και νέα lockdown στην οικονομία, εκτιμούν ξένοι διαχειριστές σε μεταξύ τους συζητήσεις. Τα καλά νέα είναι σχετικά με την αύξηση των τραπεζικών καταθέσεων, που δημιουργούν τον… θετικό κίνδυνο ότι η προβλεπόμενη ανάκαμψη του ΑΕΠ το 2021-22 κατά 5% ετησίως μπορεί να είναι υπερβολικά απαισιόδοξη.

Παρά τα καλά νέα, πάντως, η χρηματιστηριακή αγορά δεν μπορεί να κινηθεί προς νέα υψηλά, αν και η χώρα επιδεικνύει ενδεχομένως την υψηλότερη θετική μεταβολή από την επαναλειτουργία των ευρωπαϊκών οικονομιών και του τουρισμού. Το Ταμείο Ανάκαμψης και Ανθεκτικότητας της Ε.Ε. θα εκταμιεύσει 7,5 δισ. ευρώ (9,1 δισ. δολάρια) στην Ελλάδα το 2021 -σχεδόν το διπλάσιο ποσό από αυτό που η ανέμενε αρχικά να λάβει η χώρα. Αυτή η βοήθεια, για το «Ελλάδα 2.0», αποτελεί μέρος ενός εξαετούς εθνικού σχεδίου ανάκαμψης. Η χώρα μας πρόκειται να δεχθεί περίπου 30 δισ. ευρώ μαζί με επιπλέον 27 δισ. ευρώ από δάνεια και επενδύσεις με ευνοϊκούς όρους κατά τη διάρκεια της περιόδου του προγράμματος.

Το σχέδιο ανάκαμψης αποτελείται από τέσσερις πυλώνες (πράσινη, ψηφιακή, κοινωνική, οικονομική και θεσμική μεταρρύθμιση). Ορισμένα παραδείγματα των δαπανών περιλαμβάνουν την ανάπτυξη δικτύου 5G στους ελληνικούς αυτοκινητόδρομους, την ψηφιοποίηση ορισμένων τμημάτων των κυβερνητικών υπηρεσιών και έργα υποδομής που χρησιμοποιούν ΣΔΙΤ. Οι ξένοι παρατηρητές κρατούν ακόμη μικρό καλάθι για την επιτυχία της διάθεσης των πόρων με αποτελεσματικό και αποδοτικό τρόπο.

Οι αποτιμήσεις

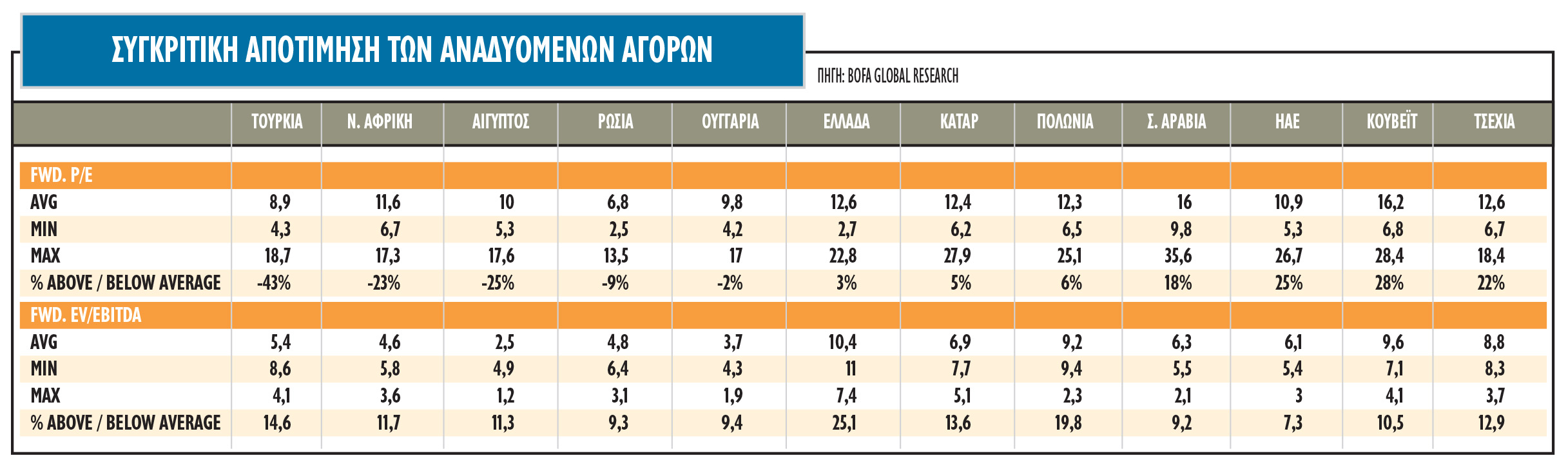

Η αγορά μετοχών είναι φθηνότερη από τις αναδυόμενες αγορές γενικά, αλλά η υποχώρηση της ανάπτυξης το 2022 ήδη έχει αποτυπωθεί στις αναθεωρήσεις των κερδών ανά μετοχή σε σύγκριση με άλλες οικονομίες. Το premium των μετοχών μας φαίνεται να είναι αρκετά υψηλό σε σχέση με την αγορά της Τουρκίας π.χ., ενώ αυτά της Ουγγαρίας, της Ρωσίας, της Νότιας Αφρικής και της Αιγύπτου είναι χαμηλά μονοψήφιο.

Η τεχνική εικόνα της αγοράς εμφανίζεται πτωτική βραχυπρόθεσμα, αν και μεσοπρόθεσμα υπάρχει άφθονος χώρος ώστε περισσότερες μετοχές να σημειώσουν νέα υψηλότερα επίπεδα. Στο Χρηματιστήριο της Αθήνας κυριαρχούν οι εγχώριες επιχειρήσεις, οι οποίες έχουν επιβιώσει από τη δοκιμασία της κρίσης κατά τη διάρκεια της ευρωπαϊκής κρίσης χρέους. Ωστόσο, οι μετοχές αυτές έχουν ελάχιστο λειτουργικό δανεισμό έναντι των ομοειδών εταιρειών στην ηπειρωτική Ευρώπη και βασίζονται λιγότερο στον κύκλο των αποθεμάτων, ενώ τα προϊόντα και οι υπηρεσίες τους απευθύνονται σε μικρότερο κοινό.

Οι αποτιμήσεις είναι μόνο οριακά υπέρ της αγοράς μας, συνεπώς. Με έκπτωση 8% διαπραγματεύεται ο MSCI Greece Index έναντι του δείκτη αναδυομένων αγορών της Morgan Stanley Capital International όπως προκύπτει από τα στοιχεία του οίκου MSCI Inc. Ειδικότερα, σύμφωνα με την εταιρεία που διαχειρίζεται τους δείκτες MSCI ο δείκτης P/E (τιμή μετοχής / κέρδη ανά μετοχή) διαμορφώνεται σε 9,86 φορές, ενώ το εκτιμώμενο P/E (P/E Forward) αγγίζει τις 11,53 φορές. Επίσης, η μερισματική απόδοση (μέρισμα / τιμή μετοχής) φτάνει το 2,69% έναντι 2,24% για τις αναδυόμενες αγορές. Σε όρους P/BV (τιμή / λογιστική αξία) η Ελλάδα εμφανίζεται να διαπραγματεύεται με πιο υψηλό discount έναντι των αναδυόμενων, ενώ σε σχέση με τον παγκόσμιο δείκτη η έκπτωση είμαι υψηλότερη.

Η έκπτωση που εμφανίζει με βάση το P/E η ελληνική αγορά έχει να κάνει κυρίως με το γεγονός ότι η χρηματιστηριακή αγορά ξεπέρασε την άνοδο των υπόλοιπων αναδυομένων αγορών φέτος με 12% (στοιχεία Σεπτεμβρίου) έναντι -1,25% για τον δείκτη MSCI Emerging markets.

Η επενδυτική κοινότητα πλέον εστιάζει στις μακροπρόθεσμες επιπτώσεις σε βασικές πτυχές της οικονομίας, αλλά και τη συγκριτικά πιο ευάλωτη θέση στην οποία θα βρεθεί η ελληνική οικονομία μετά το πέρας της πανδημίας σε επίπεδο χρέους και πρωτογενών πλεονασμάτων. Παρά ταύτα, η απόδοση της ελληνικής αγοράς, την τελευταία τριετία και πενταετία, είναι χαμηλή ή αρνητική, ενώ ο δείκτης των αναδυομένων αγορών είναι σε θετικό έδαφος και πιο κοντά στις αναπτυγμένες αγορές.

Δύο αρνητικά στοιχεία

Το στοιχείο με μεγάλη σημασία από τα στοιχεία της BofA Securities είναι ότι οι διαχειριστές κεφαλαίων για τις αναδυόμενες αγορές (Global Emerging Markets Funds – GEM Funds) είναι ήδη περισσότερο εκτεθειμένοι σε εγχώριες μετοχές και την αγορά, όπως αυτό εξάγεται από τα ποσοστά τους και τις τοποθετήσεις τους. Σε πολύ μεγάλο βαθμό, οι ξένοι επενδυτές κινούν τα νήματα στην εγχώρια αγορά μετοχών και εν ολίγοις η ελληνική αγορά κινείται αναλόγως των εισροών και των εκροών που πραγματοποιούνται.

Με τον ρόλο των passive διαχειριστών να είναι περιορισμένος και τα rebalancing των δεικτών MSCI και FTSE/Russell να μην έχουν εγχώριες μετοχές, το ενδιαφέρον είναι χαμηλό. Αυτό απεικονίζεται στις αξίες των συναλλαγών, που έχουν περιοριστεί, αλλά και στα οικονομικά μεγέθη της ΕΧΑΕ και την πορεία της στο ταμπλό του Χ.Α., μιας και ο τίτλος της αποτελεί τον καλύτερο proxy για την πορεία των συναλλαγών στο Χ.Α.

Η Ελλάδα έχει ποσοστό συμμετοχής στον δείκτη MSCI Emerging Markets (MSCI EM) 0,18% και το τρέχον ποσοστό συμμετοχής των GEM Funds, βάσει της EPFR, είναι ήδη στο 0,16%, αυξημένο σε σχέση με τον προηγούμενο μήνα και πολύ υψηλότερα από τον μέσο όρο τα τελευταία έτη.

Στους τελευταίους έξι μήνες, η εγχώρια αγορά φαίνεται να είναι στις πρώτες overweight θέσεις σε μετοχές (στην έκτη για την ακρίβεια) προσέλκυσης ξένων κεφαλαίων με +0,07% σε σχέση με 16 διαφορετικές αναδυόμενες αγορές. Όπως υπολογίζει η BofA Securities τις σταθμίσεις των χωρών, βάσει των στοιχείων που συλλέγει από 151 ενεργούς διαχειριστές κεφαλαίων σε αναδυόμενες αγορές, η Ελλάδα βρίσκεται με στάθμιση 0,16% έναντι 0,18% που είναι η στάθμισή της στον δείκτη MSCI Emerging Markets ή -0,02 μονάδες.

Τα στοιχεία της BofA επιβεβαιώνονται και από τις εκροές που καταγράφονται, βάσει των στοιχείων της EPFR, τόσο σε εβδομαδιαίο, όσο και σε μηνιαίο επίπεδο. Σε μηνιαίο επίπεδο, η Ελλάδα σημειώνει εκροές από την αρχή της πανδημίας της τάξεως των 100 εκατ. δολαρίων και φέτος από τις αρχές του έτους οι εκροές τοποθετούνται στα 25 εκατ. δολ. έως τις αρχές Οκτωβρίου.

Στις τελευταίες 10 εβδομάδες καταγράφονται εκροές, οι οποίες αθροίζονται σε 20 εκατ. δολάρια. Έχοντας ήδη πλησιάσει σημαντικά τη στάθμιση που της αναλογεί στον δείκτη MSCI EM, πιθανότατα η εγχώρια αγορά δυσκολεύεται να προσελκύσει νέα κεφάλαια. Η βαθμολογία 40 στον δείκτη GEM funds positioning upside, στον οποίο η BofA δίνει την υψηλότερη στάθμιση με 20%, είναι πάντως αισθητά βελτιωμένη σε σχέση με την προηγούμενη έκθεση.