Société Générale: Η ΕΚΤ δεν θα αφήσει την Ελλάδα πίσω

Εκτιμά ότι η ΕΚΤ θα συνεχίσει να αγοράζει ελληνικά ομόλογα και μετά τον Μάρτιο, οπότε αναμένεται να λήξει το έκτακτο πρόγραμμα. Οι δύο επιλογές και η έλλειψη επενδυτικής βαθμίδας. Αναμένει εξόδους στις αγορές το 1ο τρίμηνο.

Λεπτομέρειες σχετικά με ένα πιο ευέλικτο πρόγραμμα αγοράς ομολόγων (APP) μετά το τέλος του προγράμματος αγοράς ομολόγων για την πανδημία (PEPP) θα δοθούν πιθανότατα στη συνεδρίαση του Δεκεμβρίου, υποστηρίζει σε έκθεσή της η γαλλική Société Générale. Ορισμένα στοιχεία συζητούνται ήδη από την αγορά, όπως η ένταξη της Ελλάδας στο APP ή η αύξηση του μεριδίου των υπερεθνικών (σ.σ. ομόλογα που εκδίδει η ΕΕ) αγορών.

«Πιστεύουμε ότι η ΕΚΤ μπορεί να αυξήσει τις υπεραγορές της στο 15%, χωρίς να φθάσει στα όρια των εκδοτών, υποστηρίζοντας την ΕΕ ως νέο σημαντικό εκδότη στην Ευρώπη. Δεν πιστεύουμε ότι η ΕΚΤ θα αφήσει πίσω την Ελλάδα, αν και θα μπορούσε να αντιμετωπίσει αντιδράσεις από ορισμένα μέλη της ΕΚΤ. Για να αποφευχθεί οποιοσδήποτε κατακερματισμός στην ευρωζώνη, η ΕΚΤ θα μπορούσε να συνεχίσει να αγοράζει ελληνικά ομόλογα προσωρινά».

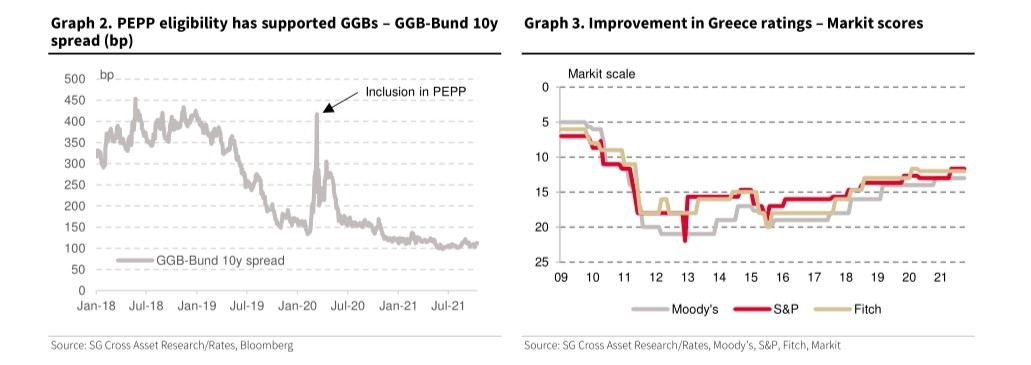

Η Ελλάδα ενδέχεται να προχωρήσει σε εκδόσεις το 1ο τρίμηνο για να επωφεληθεί από τις αγορές του PEPP, στηρίζοντας τα ελληνικά ομόλογα (GGBs). Από τον Μάρτιο του 2020, η ΕΚΤ έχει αγοράσει ελληνικά κρατικά ομόλογα και έντοκα γραμμάτια ύψους 32 δισ. ευρώ, στο πλαίσιο του PEPP. Αυτό έχει στηρίξει τα GGBs, όπως επισημαίνεται στο σχετικό γράφημα. Το αν θα αγοραστούν ελληνικά ομόλογα από την ΕΚΤ μετά το τέλος του PEPP δεν είναι σαφές προς το παρόν. Η ιδέα αυτή θα μπορούσε να συναντήσει αντιδράσεις από μέλη που δεν θέλουν να παράσχουν περαιτέρω στήριξη καθώς βγαίνουμε από την περίοδο της πανδημίας.

H SG εκτιμά ότι εάν δεν αγοραστούν πλέον ελληνικά ομόλογα, θα μπορούσε να υπάρξει κάποια μεταβλητότητα και το spread GGB-Bund 10y θα μπορούσε να επιστρέψει στα επίπεδα πριν από την πανδημία. Ως αποτέλεσμα, η Ελλάδα πιθανότατα θα προσπαθήσει να εκδώσει ένα σημαντικό μέρος του προγράμματος χρηματοδότησής της το 1ο τρίμηνο του 2022 μέχρι να ολοκληρωθεί το PEPP, για να αυξήσει τη ρευστότητα των GGB και να στηρίξει τα spreads.

Αγοράζουμε ή δεν αγοράζουμε, αυτό είναι το ερώτημα

Με τη λήξη του PEPP το επόμενο έτος, θεωρητικά τα ελληνικά ομόλογα δεν είναι πλέον επιλέξιμα για αγορά από την ΕΚΤ στο πλαίσιο του PSPP, λόγω της χαμηλής τους αξιολόγησης. Ωστόσο, η Ελλάδα και ορισμένοι συμμετέχοντες στην αγορά αναμένουν ότι η ΕΚΤ θα συνεχίσει να αγοράζει ελληνικά ομόλογα για να στηρίξει τα GGBs. «Πιστεύουμε ότι η ΕΚΤ δεν θα αφήσει την Ελλάδα πίσω», συμπεραίνει η SG.

Οι επιλογές

Πρώτη επιλογή: Χαλάρωση των κριτηρίων APP για τις αξιολογήσεις και την απαίτηση για επενδυτική βαθμίδα. Η Ελλάδα, η οποία επί του παρόντος αξιολογείται με Ba3/BB/BB (M/F/S), αναβαθμίστηκε από την S&P τον Απρίλιο σε BB Positive από BB Stable.

Έχουν απομείνει δύο ημερομηνίες αναθεώρησης της αξιολόγησης φέτος: 22 Οκτωβρίου για την S&P (σ.σ. η S&P δεν προέβη σε αλλαγή) και 19 Νοεμβρίου για τη Moody's. Η τελευταία φαίνεται σχετικά θετική, δηλώνοντας ότι «τα κεφάλαια της Ευρωπαϊκής Ένωσης θα στηρίξουν την ανάπτυξη τα επόμενα χρόνια».

Ωστόσο, η μείωση του πολύ υψηλού επιπέδου χρέους παραμένει η κύρια πρόκληση και αποτελεί τον πτωτικό κίνδυνο για τις προοπτικές της αξιολόγησης. Σύμφωνα με το οικονομικό δελτίο του Greece Investor Guide, «το σχέδιο του ΟΔΔΗΧ για την προπληρωμή έως και 7 δισ. ευρώ δημόσιου χρέους μέχρι το τέλος του τρέχοντος έτους έχει ως στόχο να βελτιώσει το προφίλ χρέους της Ελλάδας και να επιταχύνει τη διαδικασία για την επίτευξη επενδυτικής βαθμίδας».

Η χώρα εξακολουθεί να απέχει δύο βαθμίδες από την επενδυτική βαθμίδα για τους οίκους S&P και Fitch και τρεις βαθμίδες για τον οίκο Moody's. Παρόλο που η βελτίωση είναι σαφώς ορατή από το 2018, οι αξιολογήσεις είναι μια πολύ σταδιακή διαδικασία. Η Ελλάδα δεν πρόκειται να γίνει σύντομα εκδότης επενδυτικής βαθμίδας, το οποίο αποτελεί βασικό κριτήριο για να συμπεριληφθεί στο APP. Επομένως, η πρώτη επιλογή της ΕΚΤ θα ήταν να χαλαρώσει τα κριτήρια του APP, προκειμένου να συμπεριλάβει την Ελλάδα.

Δεύτερη επιλογή: Εναν προσωρινό φάκελο που θα περιλαμβάνει τα ελληνικά ομόλογα. Αντί να συμπεριλάβει την Ελλάδα απευθείας στο APP, η ΕΚΤ θα μπορούσε να δημιουργήσει ένα νέο ειδικό φάκελο για να αποτρέψει αδικαιολόγητες αναταράξεις στην αγορά (συμπεριλαμβανομένης της διεύρυνσης των spreads των ομολόγων).

Οι οικονομολόγοι της SG έχουν εκφράσει θετική άποψη για την ύπαρξη ενός κονδυλίου χρημάτων σε ετοιμότητα, το οποίο θα χρησιμοποιηθεί προσωρινά. Το κύριο ερώτημα είναι πώς η ΕΚΤ θα καθόριζε τα κριτήρια παρέμβασης και πώς θα μπορούσε να δικαιολογήσει νομικά τη στήριξη μεμονωμένων χωρών. Αν και οι όροι δεν έχουν καθοριστεί, πιστεύουμε, συνεχίζει η γαλλική τράπεζα, ότι η ΕΚΤ θα συνεχίσει να αγοράζει ελληνικούς τίτλους. Θα ήταν έκπληξη η ΕΚΤ να αφήσει την Ελλάδα στην άκρη, κάτι που θα ήταν αντίθετο με τον στόχο της αποφυγής οποιουδήποτε κατακερματισμού εντός της ευρωζώνης.