Τα κλειδιά για να δουν με... άλλο μάτι οι ξένοι το Χρηματιστήριο

Πού εστιάζει το μικροσκόπιο των επενδυτών στην εγχώρια οικονομία και την αγορά. Γιατί οι ελληνικοί δείκτες παραμένουν εγκλωβισμένοι κόντρα στα απανωτά ρεκόρ σε ΗΠΑ και Ευρώπη. Οι αποτιμήσεις και το macro σενάριο.

Το Χρηματιστήριο της Αθήνας ολοκληρώνει το 2021 χωρίς να έχει προσφέρει τις συγκινήσεις που ίσως ανέμεναν οι επενδυτές.

Τα υψηλά κέρδη από το φθινόπωρο του 2020 δεν συνεχίστηκαν και το Χ.Α., εν συγκρίσει με τις αποδόσεις των άλλων αγορών σε Ευρώπη και Αμερική, δείχνει να μην επωφελήθηκε όσο θα μπορούσε σε σχέση με τις εξαιρετικές συνθήκες που επικρατούν.

Η συγκρατημένη άνοδος των εγχώριων δεικτών, ωστόσο, δεν μπορεί να αποκρύψει τις υψηλότατες επιμέρους αποδόσεις εισηγμένων εταιρειών, τις εξελίξεις σε μια σειρά από σημαντικά μέτωπα και ζητήματα που αφήνει πίσω της η αγορά, όπως οι αυξήσεις μετοχικού κεφαλαίου των Alpha bank και Τράπεζας Πειραιώς, αλλά και οι άλλες εκδόσεις, που δημιουργούν κλίμα συγκρατημένης αισιοδοξίας για το 2022.

Το κρίσιμο για την ελληνική χρηματιστηριακή αγορά είναι η αλλαγή επιπέδου με την παγίωση μια μακροπρόθεσμης ανοδικής τάσης που θα αντανακλά υγιείς οικονομικές και επιχειρηματικές συνθήκες.

Η πιθανότητα… εισόδου των ελληνικών μετοχών στα ραντάρ των ξένων επενδυτών περνά μέσα από την επιστροφή στην κανονικότητα στην οικονομία. Σε γενικό επίπεδο, οι εγχώριες επιχειρήσεις δεν είναι ακριβά αποτιμημένες, με μικρές εξαιρέσεις, ενώ έχουν δείξει ότι μπορούν να τα καταφέρουν σε πολύ δύσκολες δημοσιονομικές και εξωτερικά αρνητικές συνθήκες.

Στην Ελλάδα, τα επόμενα έτη (η περίοδος 2022-2026 τουλάχιστον) θα πρέπει να είναι μια περίοδος σημαντικής ποσοτικής και ποιοτικής αναβάθμισης της οικονομίας και των επιχειρήσεων με σημαντικά κεφάλαια για επενδύσεις και ανάπτυξη.

Σε κάθε περίπτωση, οι μέσοι δείκτες αποτίμησης στο Χ.Α. παραπέμπουν σε μια ορθολογικά αποτιμημένη αγορά χωρίς ενδείξεις «φούσκας», ενώ οι προοπτικές κερδοφορίας τα επόμενα 3-5 έτη είναι σαφώς ανοδικές, κάτι που επιβεβαιώνεται και από τα τριμηνιαία αποτελέσματα των εισηγμένων εταιρειών.

Οι επενδυτές αυτή την περίοδο προσπαθούν να προβλέψουν σωστά ποια θα είναι τελικά η κατάσταση στην ελληνική και την παγκόσμια οικονομία μετά την «επιστροφή στην κανονικότητα», ως αποτέλεσμα των μαζικών εμβολιασμών.

Οι εκτιμήσεις και οι δείκτες

Η ανάληψη περισσότερου κινδύνου στην ελληνική αγορά, η αυξημένη ρευστότητα και η αύξηση της στάθμισης της αγοράς μας στους δείκτες των αναδυόμενων αγορών οδήγησαν σε υψηλότερη συναλλακτική δραστηριότητα τους τελευταίους μήνες στο Χ.Α. Πλην των τραπεζικών μετοχών, οι αποτιμήσεις των εγχώριων μετοχών είναι ελκυστικές και πλέον οι ξένοι επενδυτές είναι σε θέση να αναζητήσουν περισσότερο ρίσκο στα χαρτοφυλάκιά τους, με το Ταμείο Ανάκαμψης προ των πυλών.

Οι εγχώριες αξίες δεν φοβούνται τόσο ένα περιβάλλον πληθωρισμού και ανοδικών επιτοκίων που τείνει να δημιουργηθεί, όσο αυτό σε συνδυασμό με τις πολύ υψηλές τιμές των μετοχών στα διεθνή χρηματιστήρια, που δεν αποκλείεται ακόμη μια φορά να βρει σε κακό timing την ελληνική χρηματιστηριακή αγορά.

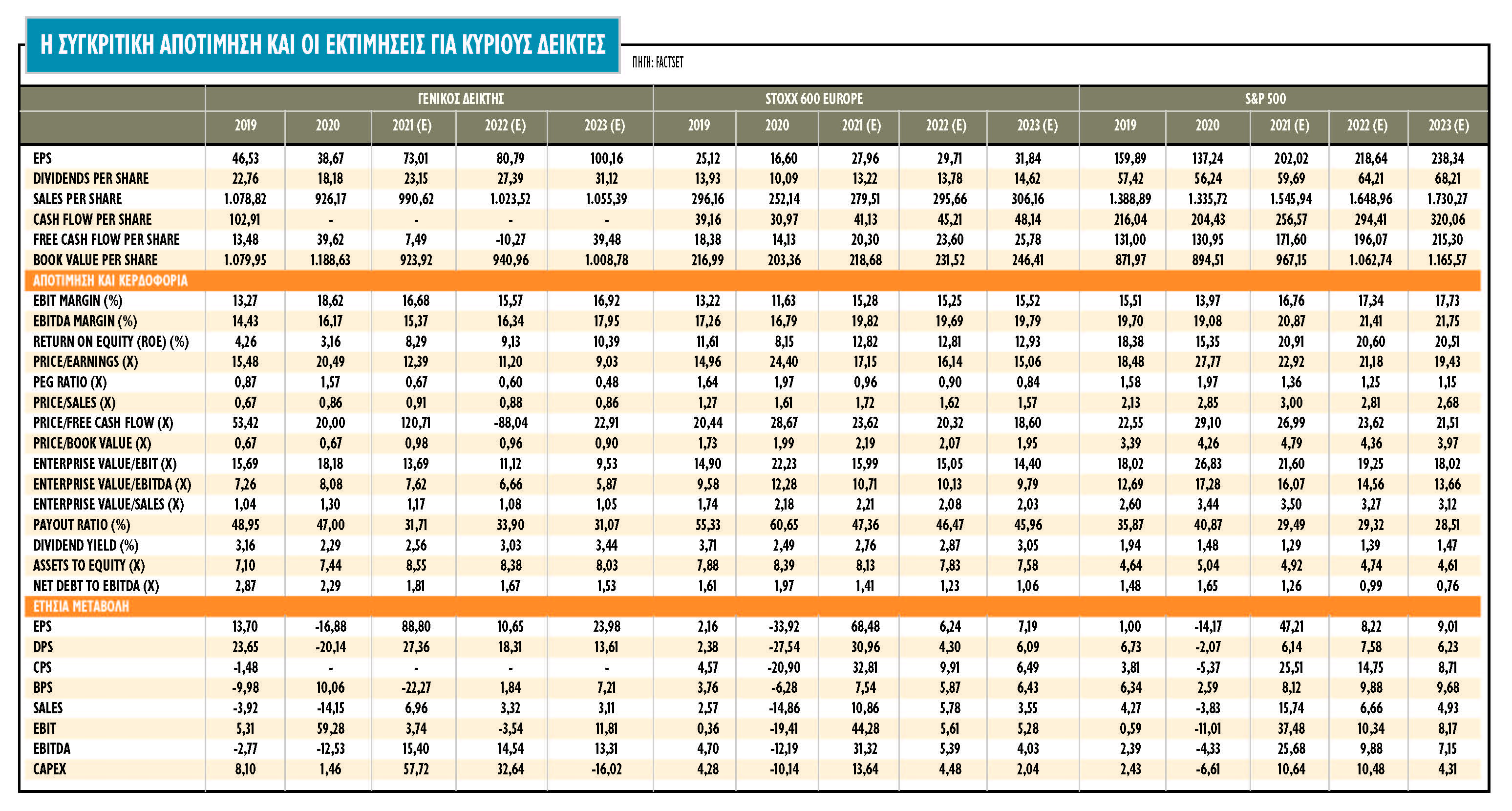

Η Factset υπολογίζει ότι η ελληνική αγορά (πλην τραπεζών) τελεί υπό διαπραγμάτευση σε ελαφρώς χαμηλότερα επίπεδα αποτιμήσεων σε σχέση με τον μέσο όρο των αναδυόμενων αγορών σε όρους πολλαπλασιαστή κερδών (P/E) και με μικρό premium σε όρους πολλαπλασιαστή λογιστικής αξίας (P/BV).

Οι δείκτες αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA) είναι χαμηλότεροι των μακροπρόθεσμων μέσων όρων τους. Το risk premium των ελληνικών μετοχών είχε αυξηθεί σημαντικά κατά τη διάρκεια της κρίσης χρέους και δεν έχει επιστρέψει στα προ κρίσης επίπεδα του 6%-6,5%. Σε σύγκριση με τις άλλες αγορές της περιοχής μας, οι εγχώριες μετοχές παρουσιάζουν μικρότερη συσχέτιση με τις διεθνείς αγορές, καθώς επηρεάζονται κυρίως από τις εγχώριες εξελίξεις.

Από την άλλη πλευρά, ο δείκτης EV/EBITDA είναι στις 7,6 φορές έναντι 10,8 φορές για τον δείκτη Euro Stoxx. Παράλληλα, ο εγχώριος δείκτης βάσει των προβλέψεων στη βάση δεδομένων της FactSet θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2021. Ο ευρωπαϊκός μέσος όρος αύξησης των EPS για το 2021 κυμαίνεται στο 36%, ενώ για τον ελληνικό δείκτη, το αντίστοιχο ποσοστό είναι της τάξεως του 87%.

Για το 2022, οι εκτιμήσεις των αναλυτών τοποθετούν το 2022 τα κέρδη ανά μετοχή του Γενικού Δείκτη σε 81 ευρώ έναντι 73 ευρώ και η άνοδος είναι της τάξεως του 11%.

Σύμφωνα με τα στοιχεία της Factset, τα περιθώρια λειτουργικής κερδοφορίας των εισηγμένων εταιρειών θα κινηθούν πτωτικά φέτος σε σχέση με το 2020, σε 16,7% από 18,6% το 2020, και σταδιακά θα συνεχίσουν να αυξάνονται έως το 2023. Παράλληλα, όμως, η αποδοτικότητα των ιδίων κεφαλαίων θα ενισχυθεί σημαντικά σε επίπεδα υπερδιπλάσια της πανδημίας, από το 3,16% το 2020 σε 8,3% το 2021 και αρκετά υψηλότερα τη διετία 2022-2023.

Οι οδηγοί και το Ταμείο Ανάκαμψης

Το μετοχικό story της χώρας συνδέεται άμεσα με τις επενδύσεις που σχετίζονται με τα κονδύλια του Ταμείου Ανάκαμψης, τα οποία αναμένεται να ενισχύσουν την ανάκαμψη της Ελλάδας, να μειώσουν το χρέος και να βελτιώσουν τη βιωσιμότητά του. Η πλειονότητα των επιχορηγήσεων του Ταμείου Ανάπτυξης θα διανεμηθεί μεταξύ 2023 και 2025 και οι προβλέψεις αναφέρουν ότι θα υπάρξει περαιτέρω ώθηση στο ΑΕΠ Ελλάδας κατά 0,7 ποσοστιαίες μονάδες ετησίως ως το 2024. Η άνοδος του ΑΕΠ θα είναι υψηλότερη κατά 0,9 ποσοστιαίες μονάδες το 2025 και στη συνέχεια θα υπάρξει εξασθένηση της επίδρασης.

Το ΔΝΤ εκτιμά πως, παρότι η οικονομία συρρικνώθηκε κατά 9% το 2020, κινήθηκε καλύτερα από το αναμενόμενο δεδομένης της υψηλής εξάρτησης της Ελλάδας από τον τουρισμό και των διαρθρωτικών αδυναμιών που υφίστανται στη χώρα. Ταυτόχρονα, εκτιμά ότι η οικονομία θα ανακάμψει το 2021-2022 και οι επενδύσεις μέσω των επιχορηγήσεων του Next Generation EU, της κατανάλωσης και της ανάκαμψης του τουρισμού, αναμένεται να είναι οι βασικοί οδηγοί της ανάκαμψης, με την ανάπτυξη να προβλέπεται στο 5,4% το 2022.

Το Ταμείο βλέπει και «ανοδικά ρίσκα» για την ανάπτυξη, κυρίως από την πλήρη εκτέλεση των σχεδίων του Ταμείου Ανάκαμψης και θα μπορούσαν να υπάρξουν συνέργειες που θα αντιμετώπιζαν πολλαπλές προκλήσεις, ενώ οι υψηλότερες επενδύσεις, οι οικονομίες κλίμακας από το μεγαλύτερο μέγεθος εταιρειών και ο αυξανόμενος εξαγωγικός προσανατολισμός θα κρατούσαν υπό έλεγχο το έλλειμμα τρεχουσών συναλλαγών. Μάλιστα, σε συνδυασμό με τη διαρθρωτική μεταρρυθμιστική ατζέντα του Ταμείου Ανάκαμψης θα αύξαναν την ανάπτυξη της παραγωγικότητας, θα κατεύθυναν τη χώρα προς την επενδυτική βαθμίδα και θα παγίωναν τη μακροπρόθεσμη βιωσιμότητα του χρέους.

Η επέκταση της παραγωγής, οι χαμηλότεροι φορολογικοί συντελεστές και η ψηφιοποίηση θα διευρύνουν τη φορολογική βάση και θα αποτρέψουν ορισμένες επιπτώσεις όταν εξαντληθεί η χρηματοδότηση από το NGEU. Οι πιο μακροπρόθεσμες επιδράσεις, όπως ενδεχόμενη πιστοληπτική αναβάθμιση και αυξημένη μακροπρόθεσμη δυναμική ανάπτυξης, θα εξαρτηθούν και από την υλοποίηση μεταρρυθμίσεων, στοιχεία που είναι περισσότερο αβέβαια και εξαρτώμενα από τις πολιτικές συνθήκες, που σε μεγάλο βαθμό πήγαν πίσω από την πανδημία και από τα μεγάλα πακέτα στήριξης της οικονομίας.

Για να δείτε τον πίνακα σε υψηλότερη ανάλυση κάντε δεξί κλικ και επιλέξτε «άνοιγμα σε νέο παράθυρο»