Goldman Sachs: Τα τέσσερα σενάρια για τη μετάλλαξη Omicron

Πόσο αναμένεται να επιβαρύνει την ανάπτυξη η νέα παραλλαγή του κορωνοϊού. Το χειρότερο δυνατό σενάριο για την εξέλιξη της πανδημίας και πόσο πιθανός είναι ένας «λάθος συναγερμός». Οι νέες εκτιμήσεις.

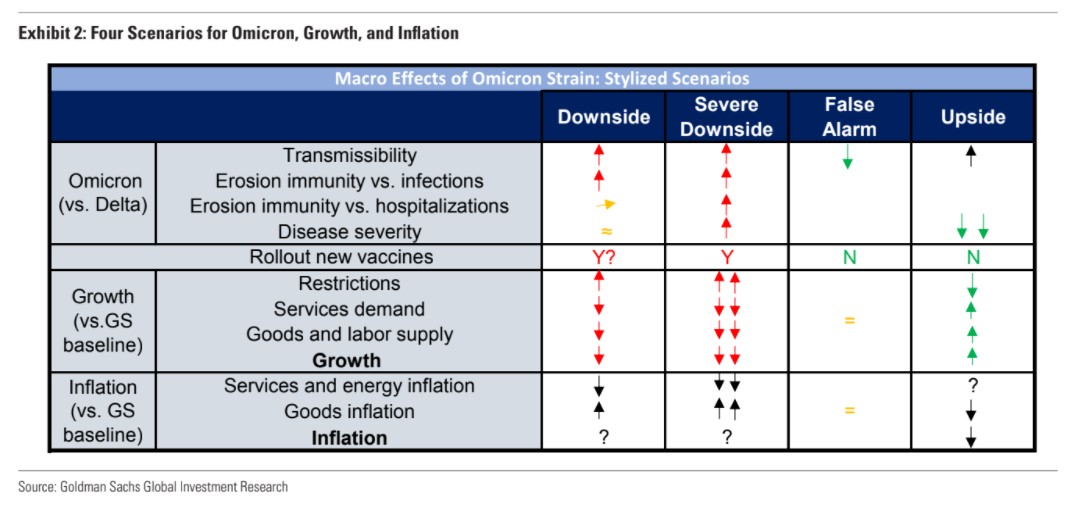

Η αμερικανική τράπεζα Goldman Sachs αναλύει τέσσερα πιθανά σενάρια για τη μετάλλαξη Όμικρον και τις μακροοικονομικές προοπτικές.

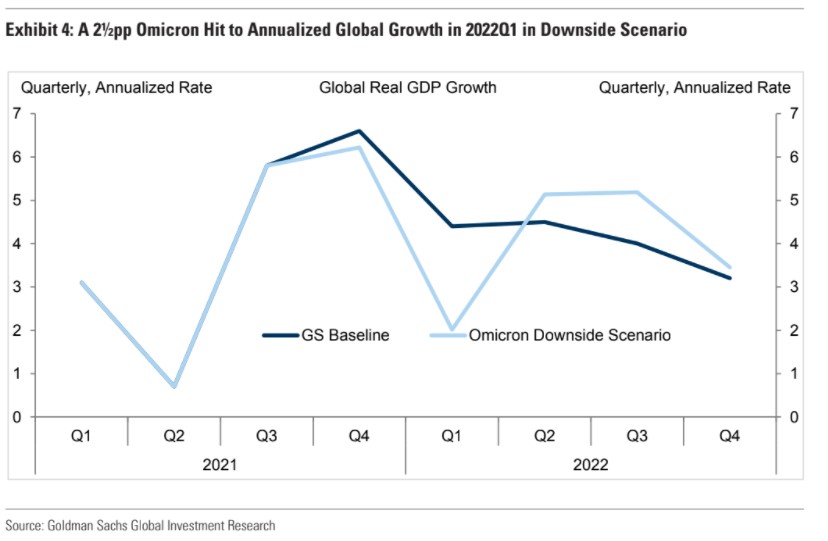

Σε ένα πρώτο καθοδικό σενάριο, η Όμικρον μεταδίδεται ταχύτερα από τη Δέλτα αλλά προκαλεί παρόμοια σοβαρή ασθένεια. Σε αυτό το καθοδικό σενάριο, ένα άλλο μεγάλο κύμα μόλυνσης το πρώτο τρίμηνο οδηγεί σε σύσφιξη του παγκόσμιου δείκτη αποτελεσματικού κλειδώματος της GS (ELI), που μοιάζει με τη σύσφιξη που συνέβη για τη μετάλλαξη Δέλτα, αλλά στη συνέχεια υποχωρεί σταδιακά με την κατανομή των νέων εμβολίων και αντιιικών φαρμάκων.

Η παγκόσμια ανάπτυξη το α' τρίμηνο επιβραδύνεται σε 2% σε ετήσια βάση ή 2,5 ποσοστιαίες μονάδες χαμηλότερα από την τρέχουσα πρόβλεψη της τράπεζας. Η ανάπτυξη το 2022 στο σύνολό της θα είναι 4,2% ή 0,4 ποσοστιαίες μονάδες χαμηλότερα από την τρέχουσα πρόβλεψη. Αντίθετα, η ανάπτυξη το 2023 είναι 3,8% ή 0,3 ποσοστιαίες μονάδες πάνω από την τρέχουσα πρόβλεψη. Ο πληθωρισμός το 2022 είναι πιθανότατα κάτω από την τρέχουσα πρόβλεψη στις υπηρεσίες και την ενέργεια (λόγω της ασθενέστερης ζήτησης), αλλά πάνω από την τρέχουσα πρόβλεψη στα αγαθά (λόγω της ασθενέστερης προσφοράς), με διφορούμενο καθαρό αντίκτυπο στον συνολικό πληθωρισμό του ΔΤΚ.

Σε ένα δεύτερο και λιγότερο πιθανό σενάριο σοβαρής πτώσης, τόσο η σοβαρότητα της νόσου όσο και η ανοσία έναντι των νοσηλειών είναι σημαντικά χειρότερες από ό,τι για τη Δέλτα. Σε αυτό το σενάριο, η παγκόσμια ανάπτυξη είναι σημαντικά χαμηλότερη από ό,τι στο πρώτο καθοδικό σενάριο, ενώ ο αντίκτυπος στον πληθωρισμό είναι και πάλι διφορούμενος.

Σε αυτό το λιγότερο πιθανό σενάριο σοβαρών αρνητικών επιπτώσεων, η παγκόσμια ανάπτυξη είναι σημαντικά χαμηλότερη από ό,τι στο πρώτο σενάριο αρνητικής εξέλιξης, δεδομένου ότι επιφέρει εντονότερες νοσοκομειακές πιέσεις, σοβαρούς περιορισμούς και φόβο των καταναλωτών. Η καθαρή συνολική επίπτωση στον πληθωρισμό είναι και πάλι διφορούμενη, αν και οι κινήσεις στον πληθωρισμό της ενέργειας και των υπηρεσιών (προς τα κάτω) και στον πληθωρισμό αγαθών (προς τα πάνω) είναι μεγαλύτερες.

Σε ένα τρίτο σενάριο λανθασμένου συναγερμού, η Όμικρον εξαπλώνεται λιγότερο γρήγορα από ό,τι η Δέλτα και δεν έχει σημαντική επίδραση στην παγκόσμια ανάπτυξη και στον πληθωρισμό. Σε αυτό το σενάριο λανθασμένου συναγερμού, η απότομη άνοδος στα αναφερόμενα κρούσματα Όμικρον στην Gauteng μπορεί να αντανακλά στρεβλή αλληλουχία, άλλα ζητήματα δεδομένων ή γεγονότα υπερδιάδοσης. Τέλος, οποιαδήποτε ικανότητα της Όμικρον να ξεπεράσει τη Δέλτα στη Νότια Αφρική δεν μεταφέρεται απαραίτητα σε άλλες γεωγραφικές περιοχές με υψηλότερο εμβολιασμό/χαμηλότερα ποσοστά προηγούμενης μόλυνσης.

Σε ένα τέταρτο, ανοδικό σενάριο, η Όμικρον μεταδίδεται ελαφρώς περισσότερο, αλλά προκαλεί πολύ λιγότερο σοβαρή ασθένεια. Σε αυτό το κερδοσκοπικό σενάριο «εξομάλυνσης», μια καθαρή μείωση της επιβάρυνσης από την ασθένεια αφήνει την παγκόσμια ανάπτυξη υψηλότερα από ό,τι στο βασικό σενάριο, και τον πληθωρισμό πιθανότατα χαμηλότερο, καθώς η επανεξισορρόπηση της ζήτησης και η ανάκαμψη των αγαθών και της προσφοράς εργασίας επιταχύνονται.

Η Goldman Sachs δεν προβαίνει ακόμη σε αλλαγές που σχετίζονται με την Όμικρον στις προβλέψεις της, έως ότου η πιθανότητα αυτών των σεναρίων έχει γίνει κάπως σαφέστερη.

Το συμπέρασμα είναι ότι η Όμικρον θα μπορούσε να έχει σημαντικές επιπτώσεις στην ανάπτυξη, αλλά ότι το εύρος των ιατρικών και συνεπώς οικονομικών αποτελεσμάτων παραμένει ασυνήθιστα ευρύ. Δεδομένου αυτού και της πιθανότητας ενός ψευδούς συναγερμού, δεν προβαίνει σε αλλαγές που σχετίζονται με την Όμικρον στην ανάπτυξη, στον πληθωρισμό και στις προβλέψεις για τη νομισματική πολιτική, έως ότου η πιθανότητα αυτών των σεναρίων γίνει κάπως σαφέστερη.