S&P: Ποιοι τομείς γεννούν «κόκκινα» δάνεια στην πανδημία

Πρωταθλήτριες στη μείωση των NPLs οι ελληνικές τράπεζες. Σε ποιους κλάδους αυξάνονται τα NPLs, τι έδειξε άσκηση της EAT. Οι ευρωτράπεζες προχωρούν σε υψηλές διανομές και επαναγορές μετοχών.

Την αύξηση των μη εξυπηρετούμενων δανείων σε συγκεκριμένους τομείς που επιβαρύνονται από την πανδημία καταθέτει η Standard and Poor's.

Οπως αναφέρει ο οίκος, άσκηση της Ευρωπαϊκής Αρχής Τραπεζών (ΕΑΤ) διαπίστωσε επίσης αύξηση των μη εξυπηρετούμενων δανείων σε τομείς που επλήγησαν ιδιαίτερα από την πανδημία, όπως η φιλοξενία και οι δραστηριότητες που σχετίζονται με την αναψυχή, παρά τη συνολική βελτίωση της ποιότητας των στοιχείων ενεργητικού των χαρτοφυλακίων των τραπεζών.

«Καθώς ο τραπεζικός τομέας της Ευρώπης καταγράφει σημαντική μείωση των προβληματικών δανείων, η Ευρωπαϊκή Αρχή Τραπεζών (ΕΒΑ) εξέφρασε ανησυχίες για την έκθεση των τραπεζών σε τομείς που σχετίζονται με τη φιλοξενία και την αναψυχή, όπου οι δείκτες μη εξυπηρετούμενων δανείων αυξάνονται», εξηγεί η S&P Global.

Πρωταθλήτριες στη μείωση των NPLs οι ελληνικές τράπεζες

Οι ελληνικές τράπεζες παρουσίασαν μέσο δείκτη μη εξυπηρετούμενων δανείων 14,8% στο τέλος του δεύτερου τριμήνου, από 30,3% ένα χρόνο νωρίτερα, ενώ ο δείκτης μη εξυπηρετούμενων δανείων των ιταλικών τραπεζών μειώθηκε στο 3,7% από 6,1%. Οι πορτογαλικές και οι γαλλικές τράπεζες συνέβαλαν επίσης σημαντικά στη μείωση, διαπίστωσε η ΕΒΑ.

Παρά τη μείωση του όγκου των μη εξυπηρετούμενων δανείων, ο μέσος δείκτης των ελληνικών τραπεζών εξακολουθούσε να είναι αυξημένος σε σύγκριση με την υπόλοιπη Ευρώπη στο τέλος του δεύτερου τριμήνου. Η Alpha Υπηρεσίες και Συμμετοχές ΑΕ, η Πειραιώς Χρηματοοικονομική Συμμετοχών ΑΕ, η Eurobank Ergasias Υπηρεσίες και Συμμετοχές ΑΕ και η Εθνική Τράπεζα της Ελλάδος ΑΕ κατατάχθηκαν ως τα επιμέρους ιδρύματα με τους υψηλότερους δείκτες σε σύγκριση με τις αντίστοιχες επιχειρήσεις.

Ο μέσος ευρωπαϊκός δείκτης μη εξυπηρετούμενων δανείων στον τομέα των υπηρεσιών παροχής καταλύματος και εστίασης αυξήθηκε σε 9,7% από 7,8% ένα χρόνο νωρίτερα. Οι τράπεζες στην Κύπρο, την Ελλάδα, την Κροατία και τη Μάλτα έχουν την υψηλότερη έκθεση σε τέτοιες δραστηριότητες, διαπίστωσε η ΕΑΤ, με περισσότερο από το 10% των δανείων και των προκαταβολών τους προς μη χρηματοπιστωτικές επιχειρήσεις να εμπίπτουν σε αυτό τον τομέα.

Ο μέσος δείκτης μη εξυπηρετούμενων δανείων των ευρωπαϊκών τραπεζών μειώθηκε στο 2,3% στο τέλος του δεύτερου τριμήνου από 2,9% ένα χρόνο νωρίτερα, εξέλιξη που υποστηρίχθηκε από αρκετές μεγάλες πωλήσεις και τιτλοποιήσεις μη εξυπηρετούμενων δανείων σε οικονομίες όπως η Ιταλία και η Ελλάδα, σύμφωνα με την ετήσια άσκηση αξιολόγησης κινδύνων και διαφάνειας της EBA, η οποία κάλυψε 120 τράπεζες σε 25 χώρες του Ευρωπαϊκού Οικονομικού Χώρου.

Ο μέσος δείκτης κάλυψης των μη εξυπηρετούμενων δανείων μειώθηκε στο 44,3% από 45,5%, ως αποτέλεσμα της μείωσης κατά περίπου 18% σε ετήσια βάση των συσσωρευμένων απομειώσεων και των προβλέψεων για προβληματικά δάνεια.

Ξεκίνησαν οι πληρωμές μερισμάτων

Οι ευρωπαϊκές τράπεζες αναμένεται να προβούν σε πληρωμές μερισμάτων και επαναγορές μετοχών που αντιπροσωπεύουν το 74,8% των κερδών του 2020 φέτος, εκτιμά η S&P Global, καθώς θα καλύψουν τις καθυστερήσεις στις διανομές που συνδέονται με την πανδημία, σύμφωνα με την ετήσια αξιολόγηση κινδύνων της Ευρωπαϊκής Αρχής Τραπεζών (EBA).

Τράπεζες όπως η ING Groep NV, η Banco Bilbao Vizcaya Argentaria SA και η Nordea Bank Abp έχουν ήδη ξεκινήσει προγράμματα επαναγοράς μετοχών, ενώ τράπεζες όπως η Swedbank AB, η Skandinaviska Enskilda Banken AB και η DNB Bank ASA κατέβαλαν επιπλέον μερίσματα στους μετόχους το τέταρτο τρίμηνο του 2021, αφού πήραν το πράσινο φως από τις ρυθμιστικές αρχές.

Το 2020, οι ευρωπαϊκές τράπεζες κατέβαλαν 7,2 δισ. ευρώ σε μερίσματα και επαναγορές μετοχών, αντιπροσωπεύοντας έναν δείκτη πληρωμών μόλις 8,8% με βάση τα κέρδη του 2019. Αυτό συγκρίνεται με τις αρχικές τους προθέσεις να διανείμουν 41,2%, ανέφερε η EBA. Κατά μέσο όρο, οι τράπεζες κατέγραψαν δείκτη διανομής 59% τα πέντε χρόνια πριν από την πανδημία.

Η άσκηση της EBA για την αξιολόγηση των κινδύνων και τη διαφάνεια κάλυψε 120 τράπεζες σε 25 χώρες του Ευρωπαϊκού Οικονομικού Χώρου, εξαιρουμένου του Ηνωμένου Βασιλείου.

Η πτώση των πληρωμών πέρυσι ήρθε μετά την επιβολή από την Ευρωπαϊκή Κεντρική Τράπεζα τον Μάρτιο του 2020 μιας de facto απαγόρευσης των πληρωμών, ενώ ακολούθησαν και άλλες ρυθμιστικές αρχές με παρόμοια μέτρα, με στόχο την ενίσχυση της ικανότητας των τραπεζών να απορροφούν ζημίες και να στηρίζουν τη χορήγηση δανείων κατά τη διάρκεια της πανδημίας Covid-19.

Η ΕBΑ δήλωσε ότι οι λίγες πληρωμές που πραγματοποιήθηκαν το 2020 είτε έγιναν πριν από τη δημοσίευση της απαγόρευσης των μερισμάτων είτε οφείλονταν σε άλλες υποχρεώσεις που δεν σχετίζονταν με την αμοιβή των μετόχων. Αυτές περιλαμβάνουν πληρωμές για μέσα πρόσθετης κατηγορίας 1 που θεωρούνται ίδια κεφάλαια, πληρωμές από θυγατρικές σε μετόχους μειοψηφίας και αγορά ιδίων μετοχών για συνταξιοδοτικά προγράμματα εργαζομένων.

Τον Δεκέμβριο του 2020, η ΕΚΤ αντικατέστησε την απαγόρευση διανομής μερισμάτων με ανώτατο όριο, το οποίο στη συνέχεια ανακάλεσε στο τέλος Σεπτεμβρίου 2021. Πολλές ευρωπαϊκές τράπεζες θα ασκήσουν κατά πάσα πιθανότητα «προληπτικά μερίσματα ή επαναγορές μετοχών» το τελευταίο τρίμηνο του 2021 ή το 2022, δήλωσε η ΕBA.

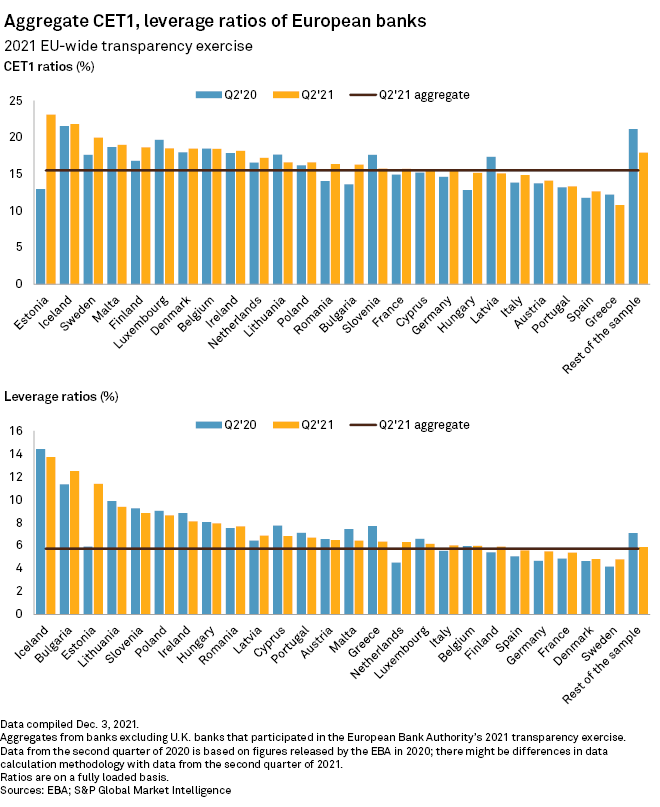

Οι τράπεζες της περιοχής ενίσχυσαν τα κεφαλαιακά τους μαξιλάρια κατά τη διάρκεια της πανδημίας, καταγράφοντας μέσο δείκτη κοινών μετοχών της κατηγορίας 1 15,5% στο τέλος του δεύτερου τριμήνου, από 14,7% ένα χρόνο νωρίτερα.

Ενώ ορισμένες τράπεζες είχαν ήδη αφαιρέσει τα αναβαλλόμενα μερίσματα από τον δείκτη CET1 από το δεύτερο τρίμηνο, για τις περισσότερες τράπεζες, οι διανομές και οι επαναγορές δεν θα αντανακλώνται στα τελευταία στοιχεία της ΕΒΑ, εξηγεί η S&P Global.

Δεδομένων των αβεβαιοτήτων που σχετίζονται με την πανδημία, η ΕBA κάλεσε τις τράπεζες να «διατηρήσουν συνετές πολιτικές διανομής κεφαλαίου», προσθέτοντας ότι, παρόλο που οι εποπτικοί περιορισμοί έχουν λήξει, οι τράπεζες δεν θα πρέπει να «ακολουθήσουν υπερβολικά γενναιόδωρες» στρατηγικές διανομής μερισμάτων και επαναγοράς μετοχών.