Εταιρικά ομόλογα: Οι εκδόσεις 1,6 δισ. και η επόμενη ημέρα

Το μπαράζ των επιτυχημένων εκδόσεων και οι επόμενες κινήσεις. Το ενδιαφέρον από ιδιώτες αποταμιευτές, αμοιβαία κεφάλαια και ασφαλιστικές εταιρείες. Οι κίνδυνοι που ελλοχεύουν για τους ανυποψίαστους επενδυτές. Αναλυτικός πίνακας.

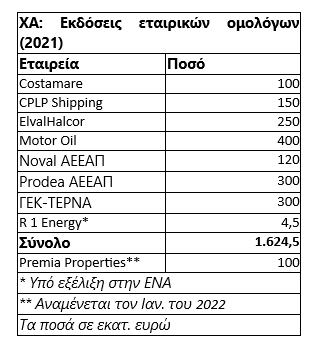

Ποσό που ξεπέρασε το 1,6 δισ. ευρώ κατάφεραν να αντλήσουν φέτος οι ελληνικές επιχειρήσεις μέσα από την έκδοση εταιρικών ομολόγων που τελούν υπό διαπραγμάτευση στο Χρηματιστήριο (βλέπε στοιχεία παρατιθέμενου πίνακα), ενισχύοντας τη συγκεκριμένη αγορά και διευρύνοντας δραστικά τις επιλογές των επενδυτών στη συγκεκριμένη κατηγορία.

Έτσι, μετά τις πρόσφατες άνετες υπερκαλύψεις στις εκδόσεις των εταιρειών CPLP Shipping του Βαγγέλη Μαρινάκη, ElvalHalcor, Noval και ΓΕΚ-ΤΕΡΝΑ, σε εξέλιξη βρίσκεται η σχετική ιδιωτική τοποθέτηση της R 1 Energy (έως 4,5 εκατ. ευρώ, Εναλλακτική Αγορά του ΧΑ), ενώ τον Ιανουάριο η Premia Properties στοχεύει να αντλήσει ποσό της τάξεως των 100 εκατ. ευρώ.

Σύμφωνα με χρηματιστηριακούς κύκλους, η ανάπτυξη αυτή μόνο προς όφελος της οικονομίας, του ΧΑ και των αποταμιευτών μπορεί να εξελιχθεί, υπό την προϋπόθεση ότι οι τελευταίοι θα κατανοήσουν τα χαρακτηριστικά και τις ιδιαιτερότητες της συγκεκριμένης επενδυτικής κατηγορίας.

Ενδεικτικά είναι τα όσα δηλώνει στο Euro2day.gr γνωστός χρηματιστής: «Τα εταιρικά ομόλογα μπορούν να ενισχύσει τα πορτοφόλια των επενδυτών, όπως σε προηγούμενες δεκαετίες είχαν λειτουργήσει οι εκδόσεις της ΕΤΒΑ και του Ελληνικού Δημοσίου. Επίσης, φέρνοντας πιο κοντά τους αποταμιευτές στις εισηγμένες εταιρείες και το χρηματιστήριο, κάποιοι εξ’ αυτών είναι πολύ πιθανόν να διαθέσουν μελλοντικά τμήμα των κεφαλαίων τους για την αγορά μετοχών που θα εμπιστευθούν.

Το τελευταίο χρονικό διάστημα είχαμε τις άνετες υπερκαλύψεις πολλών εκδόσεων, καθώς το υπάρχον περιβάλλον λειτουργεί καταλυτικά προς αυτή την κατεύθυνση. Οι εταιρείες μέσω των εκδόσεων αυτών «κλειδώνουν» για μεγάλο χρονικό διάστημα χαμηλά επιτόκια, άσχετα από το αν από κάποια χρονική στιγμή και μετά το Euribor θα αρχίσει να παίρνει θετικές τιμές και το κόστος του τραπεζικού δανεισμού θα ξεκινήσει την ανοδική του πορεία. Οι τράπεζες από την πλευρά τους αποκομίζουν προμήθειες, ενώ οι αποταμιευτές καρπώνονται ετήσιες αποδόσεις πολύ υψηλότερες από το τρέχον επιτόκιο των προθεσμιακών καταθέσεων. Για παράδειγμα, αν ένα ομόλογο προσφέρει «κουπόνι» 2,5% και η τράπεζα επιτόκιο 0,03%, τότε ο αποταμιευτής των 300.000 ευρώ θα εισπράξει ετησίως από το ομόλογο τόκους 7.500 ευρώ (6.375 ευρώ μετά τη φορολογία), ενώ από την τράπεζα μόλις 900 ευρώ (765 ευρώ μετά τους φόρους).

Δεν είναι όμως μόνο οι ιδιώτες αποταμιευτές οι οποίοι επενδύουν σε εταιρικά ομόλογα, αλλά και αρκετά θεσμικά χαρτοφυλάκια, όπως τα αμοιβαία κεφάλαια και οι ασφαλιστικές εταιρείες, που τοποθετούνται για τους δικούς τους λόγους με μακροπρόθεσμη προοπτική (π.χ. τα ομολογιακά Α/Κ λόγω του αντικειμένου τους, ενώ οι ασφαλιστικές εταιρείες προκειμένου να καρπωθούν υψηλότερες αποδόσεις χωρίς να επηρεάσουν σημαντικά το ρίσκο του χαρτοφυλακίου τους και τους εποπτικούς τους δείκτες). Προσωπική μου εκτίμηση είναι πως για όσο χρονικό διάστημα διατηρείται αυτό το περιβάλλον (μηδενικές ή οριακές αποδόσεις κρατικών ομολόγων και τραπεζικών καταθέσεων), θα δούμε και άλλες εταιρείες να προσφεύγουν στην έκδοση εταιρικών ομολόγων».

Από την άλλη πλευρά, οι αποταμιευτές θα πρέπει να είναι ενημερωμένοι για τα χαρακτηριστικά και τους ενδεχόμενους κινδύνους που συνεπάγεται η συγκεκριμένη επένδυση. Όπως επισημαίνεται, «πέρα από την πιστοληπτική ικανότητα και το management κάθε εταιρείας, θα πρέπει να εξετάζονται και άλλοι παράγοντες, μεταξύ των οποίων και η μελλοντική πορεία των επιτοκίων. Αν για παράδειγμα διαψευσθούν οι εκτιμήσεις της Ευρωπαϊκής Κεντρικής Τράπεζας ότι οι πληθωριστικές πιέσεις στην ευρωπαϊκή οικονομία θα είναι πρόσκαιρες, τότε θα επηρεαστούν αρνητικά και οι αποτιμήσεις των εταιρικών ομολόγων.

Θα πρέπει επίσης να γίνει κατανοητό, ότι ομόλογα που εκδίδονται με κουπόνι της τάξεως του 2%-3% δύσκολα μπορούν να σημειώσουν μεγάλα κέρδη στο ταμπλό του ΧΑ και δεν είναι τυχαίο ότι η πλειονότητα των τίτλων διαπραγματεύεται σήμερα αρκετά κοντά στο 100, δηλαδή στην τιμή έκδοσής τους. Σημαντικά κεφαλαιακά κέρδη μέσα από αγοραπωλησίες στο ταμπλό θα μπορούσαν να προέλθουν κυρίως σε έκτακτες καταστάσεις, όπως π.χ. στην περίπτωση της Αεροπορίας Αιγαίου για όσους είχαν διακινδυνεύσει να αγοράσουν ομόλογα της εταιρείας σε πολύ χαμηλότερες τιμές από τις τρέχουσες, μέσα στην καρδιά της πανδημίας.

Θα πρέπει να γίνει κατανοητό ότι καταθέσεις, εταιρικά ομόλογα και μετοχές αποτελούν τρία ξεχωριστά επενδυτικά προϊόντα με διαφορετική σχέση κινδύνου και προσδοκώμενης απόδοσης. Οι ασφαλέστερες τραπεζικές καταθέσεις προσφέρουν μηδενικά επιτόκια, ενώ οι πιο επικίνδυνες μετοχές συχνά διαπραγματεύονται με μερισματική απόδοση 3%-5% έχοντας παράλληλα ανοδικές προοπτικές κερδών. Τα εταιρικά ομόλογα αποτελούν επιλογή ενδιάμεσου ρίσκου.

Το θετικό ωστόσο είναι πως μέσα από την ανάπτυξη του θεσμού στη χώρα μας, έχουν διευρυνθεί σημαντικά οι προσφερόμενες επενδυτικές επιλογές και έτσι οι αποταμιευτές -σε συνεργασία με τους συμβούλους τους- μπορούν να δημιουργήσουν χαρτοφυλάκια εταιρικών ομολόγων με στόχο τη μείωση του ρίσκου και τον κατάλληλο χρονισμό λήξεων, προκειμένου να εξασφαλιστεί η απαιτούμενη ρευστότητα των επενδυτών».