Γιατί οι ξένοι βλέπουν «αξία» στα ομόλογα των ελληνικών τραπεζών

Τα τέσσερα σημεία στα οποία εστιάζουν οι αναλυτές στα οικονομικά δεδομένα του εγχώριου τραπεζικού συστήματος. Οι μονοψήφιοι δείκτες NPEs και η εικόνα στα κεφάλαια. Οι εκτιμήσεις για αναβαθμίσεις πιστοληπτικής αξιολόγησης.

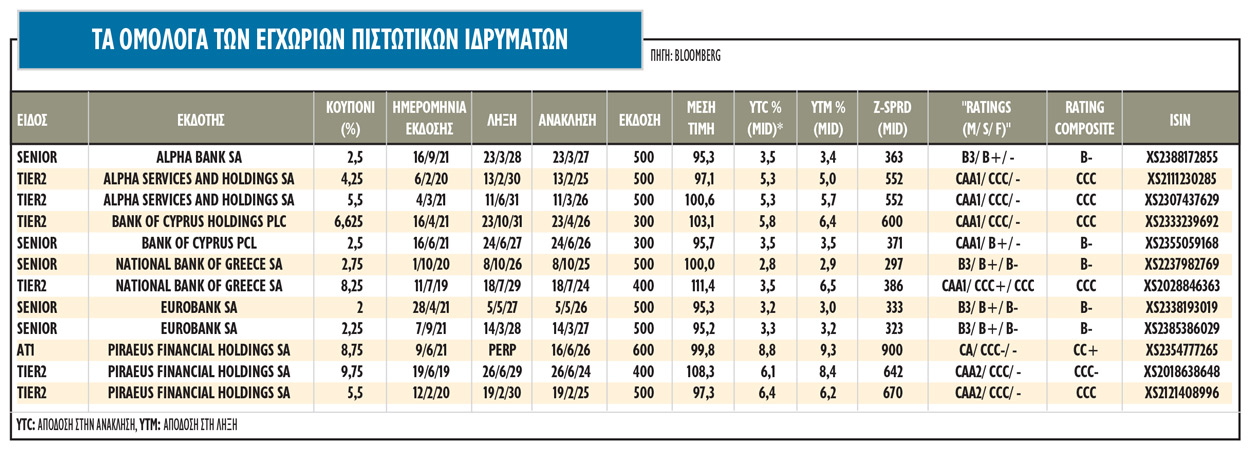

Υψηλά στις αξιολογήσεις των ξένων οίκων τοποθετούνται οι εκδόσεις των ομολόγων των εγχώριων τραπεζών και η στάση των περισσοτέρων οίκων είναι πλέον θετική.

Οι παράγοντες που κρύβονται πίσω από τις συστάσεις είναι το μακροοικονομικό περιβάλλον, με το ελληνικό ΑΕΠ να σημειώνει ισχυρή ανάκαμψη πάνω από 8% το 2021, οι μελλοντικοί ρυθμοί ανάπτυξης που επίσης διαμορφώνονται πάνω από την τάση και το Ταμείο Ανάκαμψης και Ανθεκτικότητας που θα συμβάλει στην αύξηση των δανείων και των επενδύσεων για τα επόμενα έτη.

Οι ελληνικές τράπεζες έχουν υψηλή συσχέτιση με το Δημόσιο, δεδομένου του σημαντικού και αυξανόμενου χαρτοφυλακίου ελληνικών κρατικών ομολόγων, της ισχυρής επιρροής των μακροοικονομικών συνθηκών στα κέρδη, την αύξηση των δανείων και την ποιότητα του ενεργητικού.

Για τις τράπεζες, η πιστοληπτική τους ικανότητα διαφέρει περισσότερο από αυτό που υποδηλώνουν οι αξιολογήσεις πιστοληπτικής ικανότητας που είναι αναγκαστικά συμπιεσμένες τόσο χαμηλά στην κλίμακα αξιολόγησης.

Αναφορικά με τα senior notes, κλειδί θα ήταν η αναβάθμιση του ελληνικού Δημοσίου σε investment grade, κάτι που πλειονότητα των διαχειριστών θεωρεί απίθανο στους επόμενους 12 μήνες, με εξαίρεση την αμερικανική JP Morgan. Παρ' όλα αυτά, η προοπτική επίτευξης μιας αξιολόγησης ΒΒ είναι κάτι παραπάνω από πιθανή σε πιο σύντομο χρονικό διάστημα. Η Eurobank και η Eθνική Τράπεζα είναι οι πιο πιθανοί υποψήφιοι να επιτύχουν πρώτες την αξιολόγηση ΒΒ.

Ο «Ηρακλής» και τα ΝΡΕs

Το στοιχείο που έχει αλλάξει την πορεία των ομολόγων είναι το πρόγραμμα «Ηρακλής» το οποίο έχει συμβάλει καταλυτικά στη μείωση των NPEs. Στο πλαίσιο του «Ηρακλής», το ελληνικό κράτος παρέχει εγγυήσεις για τις senior tranches των ομολόγων από τις τιτλοποιήσεις μη εξυπηρετούμενων δανείων.

Ταυτόχρονα, οι μειώσεις των μη εξυπηρετούμενων δανείων (NPEs) δημιουργούν επίσης θετική δυναμική, με τις Εθνική και Eurobank να είναι ένα βήμα πιο μπροστά στην επίτευξη των στόχων τους για μονοψήφιους δείκτες NPE και τις Alpha Bank και Τράπεζα Πειραιώς να ακολουθούν από κοντά. Παράλληλα, τα υψηλότερα κεφάλαια της Εθνικής Τράπεζας και της Eurobank δίνουν επιλογές στις δύο τράπεζες.

To consensus εκτιμά ότι οι δείκτες θα διαμορφωθούν σε 9% στις αρχές του 2022 για την Πειραιώς με 3% μεσοπρόθεσμο στόχο, 6% για τη Eurobank, 8% για την Εθνική Τράπεζα και, τέλος, μονοψήφιο ποσοστό 8% για την Αlpha Bank. Αναφορικά με τα pro forma πλεονάζοντα κεφάλαια των τραπεζών, για την ΕΤΕ και την Αlpha Bank ανέρχονται σε 1 και 1,5 δισ. ευρώ, αντίστοιχα. Για τις Πειραιώς και Eurobank, τα αντίστοιχα μεγέθη είναι 540 εκατ. ευρώ και 660 εκατ. ευρώ.

Η συγκριτική εικόνα

Αναφορικά με την Εθνική Τράπεζα, η οποία φαίνεται να ξεχωρίζει βάσει των αναλύσεων, τα εποπτικά της κεφάλαια αποτελούν το θετικό σημείο διάκρισης και αφετηρίας μεταξύ των τραπεζών. Ο δείκτης βασικών εποπτικών κεφαλαίων CET1 στο 16% πρόκειται να αυξηθεί κατά 1,7 ποσοστιαίες μονάδες μόλις κλείσει η τιτλοποίηση Frontier και η πώληση των ασφαλιστικών δραστηριοτήτων στο δεύτερο εξάμηνο φέτος. Ο στόχος του δείκτη CET1 (fully loaded) θα είναι στο 15,2% για το 2022, ενώ ο δείκτης NPEs της ΕΤΕ στο 13,9% θα πρέπει να μειωθεί σε μονοψήφιο ποσοστό έως τις αρχές του 2022.

Για τη Eurobank αυτό που κρίνεται θετικά είναι ο χαμηλότερος δείκτης NPEs, η διεθνής της διαφοροποίηση και το γεγονός ότι είναι η πιο προχωρημένη ελληνική τράπεζα στη μείωση των NPEs, με την τιτλοποίηση του Mexico. Παράλληλα, είναι η τράπεζα με τα πιο ανθεκτικά κέρδη από τη διεθνή παρουσία της, αλλά στα κεφαλαιακά υστερεί σε σχέση με την ΕΤΕ ή την Alpha Bank. Ο fully loaded δείκτης κεφαλαίων CET1 είναι στο 12,1%, με δείκτη NPE 8% μέχρι το τέλος του έτους.

Με βάση τα αναμενόμενα χρονοδιαγράμματα για τις προγραμματισμένες συναλλαγές της, η Alpha Bank φαίνεται να κλείνει το 2021 με περίπου δείκτη NPEs στο 18%, ενώ η ETE έχει 13,5% ως σημείο εκκίνησης σήμερα και τα (ομολογουμένως φιλόδοξα) σχέδια της Πειραιώς υποδεικνύουν κάτω από 10% μέχρι το τέλος του έτους. Με άλλα λόγια, το σχέδιο της Alpha Βank υστερεί περίπου 6 μήνες σε σχέση με τις άλλες τράπεζες.

Εν τω μεταξύ, από την πλευρά των κεφαλαίων, η Αlpha Bank είναι σαφές ότι θα παραμείνει άνετα μπροστά από την Τράπεζα Πειραιώς και τη Eurobank, με την επικαιροποιημένη καθοδήγηση να υποδεικνύει πλεόνασμα κεφαλαίου περίπου 2,5% έως το 2022 έναντι περίπου 1,5% της Πειραιώς. Συνολικά, τα σχέδια που ανακοίνωσε η Αlpha Bank είναι αναμφίβολα ενθαρρυντικά για το 2022, αλλά βραχυπρόθεσμα-μεσοπρόθεσμα το κενό σε σχέση με την ETΕ φαίνεται ότι θα παραμείνει, με την τελευταία να είναι ιδιαίτερα πιθανό να υπεραποδώσει στο σημερινό σκηνικό της επανεμφάνισης των ανησυχιών σχετικά με τη μετάλλαξη Όμικρον, εκτιμούν οι διαχειριστές.

Οι εκδόσεις της Πειραιώς, για παράδειγμα, παραμένουν κατά την άποψη της JP Morgan οι πιο ελκυστικές από πλευράς απόδοσης - κινδύνου. Η JΡM εξηγεί τα σενάρια για τα τρέχοντα και τα μελλοντικά πλεονάζοντα κεφάλαια της Τράπεζας Πειραιώς. Ομολογουμένως, σε δημοσιευμένο και μη προσαρμοσμένο επίπεδο, τα πλεονάζοντα κεφάλαια της Τράπεζας Πειραιώς στο τρίτο τρίμηνο είναι ισχνά -μόλις 52 εκατ. ευρώ ή 20 μονάδες βάσης. Ωστόσο, το μέγεθος αυτό είναι σημαντικά πιο «άνετο», όταν λαμβάνεται υπόψη η ελάφρυνση του χαρτοφυλακίου Sunrise 2 (μια συναλλαγή για την οποία η ζημία απομείωσης έχει ήδη καταγραφεί), καθώς και την υπογεγραμμένη πλέον συναλλαγή Thalis, η οποία αφορά την απόσπαση του τομέα των πληρωμών μέσω καρτών. Συνεπώς, οι ανοδικοί κίνδυνοι για τη σύστασή τους περιλαμβάνουν μια έκπληξη στο βραχυπρόθεσμο κεφάλαιο, ενώ οι καθοδικοί κίνδυνοι περιλαμβάνουν τον κίνδυνο εκτέλεσης της ανακοινωθείσας μείωσης, με αποτέλεσμα μια βραδύτερη ή πιο μέτρια βελτίωση της ποιότητας του ενεργητικού, ή μεγαλύτερο από το αναμενόμενο κόστος κεφαλαίου του σχεδίου.

Για την Τράπεζα Πειραιώς, τα κεφάλαια αποτελούν αδυναμία, παρά την πρόοδο στα NPEs. Η Πειραιώς σημειώνει πρόοδο στα σχέδια μείωσης των NPEs, από 23% στο τέλος του δεύτερου τριμήνου φέτος σε 9% έως τις αρχές του 2022. Παρ' όλα αυτά, ο δείκτης κεφαλαίων CET1 σε 9,4% σε όρους fully loaded αποτελεί αρνητικό σημείο και περιορίζει την ευελιξία της τράπεζας να επιταχύνει και να ολοκληρώσει την αποσυμφόρηση των NPEs, κατά την άποψη της BofA.