Τι προβλέπουν έξι οίκοι για τις αγορές το 2022

Ποιο είναι το consensus των σημαντικότερων επενδυτικών οίκων σε Αμερική και Ευρώπη. Γιατί μετά από πολλά χρόνια αμφισβητείται η κυριαρχία της αγοράς των ΗΠΑ. Οι κεντρικές τράπεζες, η εφοδιαστική αλυσίδα και η πορεία της πανδημίας.

Αν συνοψίσουμε τις διαφορετικές απόψεις και προσεγγίσεις για τη νέα χρονιά, τα βασικά συμπεράσματα των κορυφαίων επενδυτικών οίκων είναι:

- Η θετική απόδοση των μετοχών θα συνεχιστεί.

- Η αβεβαιότητα σχετικά με το ενδεχόμενο ανάπτυξης νέων μεταλλάξεων της COVID-19 θα έχει αρνητικό βραχυπρόθεσμο αντίκτυπο στις αγορές, αλλά ο κύκλος της ανησυχίας θα γίνεται ολοένα και μικρότερος.

- Τα στοιχεία δραστηριότητας θα παραμείνουν ισχυρά και η παγκόσμια ανάπτυξη θα είναι υγιής.

- Τα εμπορεύματα θα συνεχίσουν να επηρεάζονται από τις ελλείψεις, τα προβλήματα στην εφοδιαστική αλυσίδα και την περιορισμένη προσφορά.

- Οι προσδοκίες για τα κέρδη ανά μετοχή το επόμενο έτος είναι μοιρασμένες με το consensus διχασμένο, αλλά μετά από αρκετό καιρό η ευρωπαϊκή αγορά μετοχών και η Ιαπωνία όπως και οι μετοχές αξίας/κυκλικής κατεύθυνσης στις παγκόσμιες αγορές τοποθετούνται πολύ ψηλά στις προτιμήσεις των επενδυτικών οίκων.

- Οι προσδοκίες είναι ότι η Fed και η ΕΚΤ θα προχωρήσουν σε διαφορετικά μονοπάτια στη νομισματική πολιτική με την μεν Ομοσπονδιακή Τράπεζα των ΗΠΑ να αυξάνει πιθανότατα τρεις φορές το επιτόκιο της το 2022 ενώ η Ευρωπαϊκή Κεντρική Τράπεζα θα παραμείνει σε τροχιά μηδενικών επιτοκίων ίσως και μέχρι τα μέσα του 2023 και σίγουρα το 2022.

- Τέλος, οι πληθωριστικές προσδοκίες θα παραμείνουν στο προσκήνιο ολόκληρο το 2022 χωρίς ωστόσο να υπάρχει κοινή γραμμή για το αν είδαμε τα υψηλά του πληθωρισμού ή όχι.

Πιο αναλυτικά, η παγκόσμια τράπεζα Citigroup στην ετήσια έκθεση στρατηγικής της για τις μετοχές προβλέπει αύξηση 9% του πανευρωπαϊκού δείκτη Stoxx 600 μέχρι το τέλος του 2022. Αναμένει τα ευρωπαϊκά κέρδη ανά μετοχή (EPS) να αυξηθούν κατά 5% το 2022, στηριζόμενα σε μια θεαματική ανάκαμψη 70% το 2021. Η άνοδος των κερδών θα βοηθήσει τις ευρωπαϊκές μετοχές να προχωρήσουν μπροστά, παρά τις λογικά ακριβές αποτιμήσεις και την προοπτική αυστηρότερης νομισματικής πολιτικής των ΗΠΑ.

Η εξασθένηση της αύξησης των κερδών ανά μετοχή, οι εύλογα υψηλές αποτιμήσεις και η σύσφιξη της νομισματικής πολιτικής των ΗΠΑ σημαίνουν ότι το 2022 αναμένεται να είναι μια πιο δύσκολη χρονιά για τις ευρωπαϊκές μετοχές σε σχέση με το 2021. Παρ' όλα αυτά, η τιμή-στόχος για τον δείκτη Stoxx 600 για το τέλος του 2022 είναι οι 520 μονάδες, γεγονός που συνεπάγεται 9% περιθώριο ανόδου. Η Citigroup είναι overweight (σύσταση υπεραπόδοσης) στις τράπεζες, τις ασφάλειες, στους βασικούς πόρους, στις βιομηχανικές επιχειρήσεις, στα μέσα μαζικής ενημέρωσης, στα είδη πολυτελείας και στα χημικά προϊόντα. Ταυτόχρονα, είναι underweight (σύσταση υποαπόδοσης) στις επιχειρήσεις κοινής ωφέλειας, στις τηλεπικοινωνίες, στα τρόφιμα και ποτά, στα είδη προσωπικής φροντίδας, στα ταξίδια, στα αυτοκίνητα και στις χρηματοπιστωτικές υπηρεσίες.

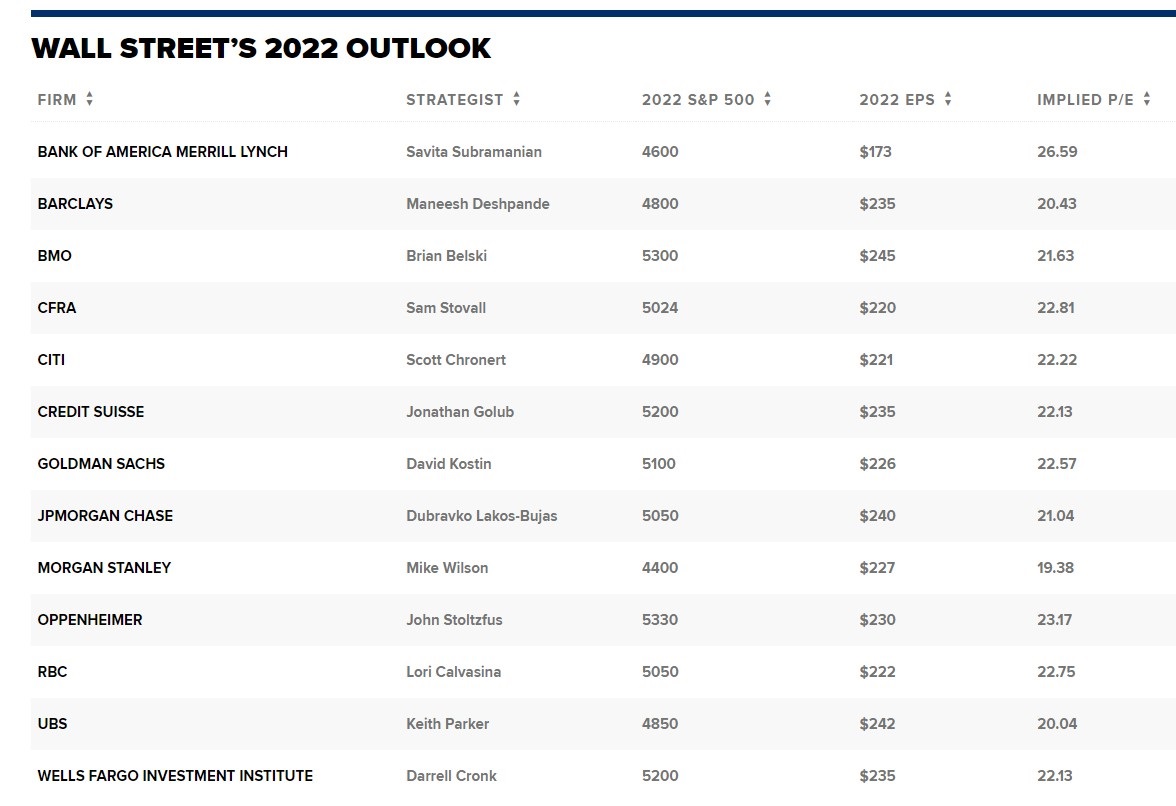

Η επίσης αμερικανική Goldman Sachs βλέπει στις 5.100 μονάδες το δείκτη S&P 500 στο τέλος του 2022 και παρότι ταχέως εξαπλούμενη η μετάλλαξη Όμικρον, δεν κλονίζει (ακόμη) την εμπιστοσύνη της Goldman Sachs για διψήφιες ποσοστιαίες αποδόσεις για τον δείκτη S&P 500 το επόμενο έτος. Ο επικεφαλής στρατηγικός αναλυτής μετοχών της της Goldman στις ΗΠΑ, David Kostin, εκτιμά ότι ο στόχος για τον δείκτη S&P 500 μέχρι το τέλος του 2022 είναι οι 5.100 μονάδες, επίπεδο που σηματοδοτεί μια δυνητική αύξηση των τιμών των μετοχών κατά 12%, σε σχέση με τα τρέχοντα επίπεδα του S&P 500.

“Αναμένουμε ότι τα κέρδη αυτά θα οδηγηθούν κυρίως από την αύξηση των κερδών ανά μετοχή (EPS) κατά 8% σε συνδυασμό με έναν σταθερό πολλαπλασιαστή κερδοφορίας P/E. Αυτό το μοτίβο θα ήταν συνεπές με ότι συνήθως παρατηρείται σε αυτό το σημείο του επιχειρηματικού κύκλου και θα αντέγραφε το μοτίβο του τρέχοντος έτους, όπου τα κέρδη ανέβασαν την αγορά σε υψηλά ρεκόρ, ενώ ο πολλαπλασιαστής του δείκτη στην πραγματικότητα συρρικνώθηκε”, εξήγησε ο Kostin. Ο επικεφαλής οικονομολόγος της Goldman Jan Hatzius μείωσε την εκτίμησή του για την ανάπτυξη του ΑΕΠ το πρώτο τρίμηνο του 2022 στο 2% από 3%, επικαλούμενος πρωτίστως τη νομοθεσία του προέδρου Μπάιντεν για το σχέδιο “Build Back Better”. “Η μετάλλαξη Όμικρον είναι επίσης πιθανό να στρέψει την πολιτική προσοχή πίσω σε θέματα που σχετίζονται με τον ιό και μακριά από τις μακροπρόθεσμες μεταρρυθμίσεις”, δήλωσε ο Hatzius.

Η ελβετική τράπεζα UBS αναμένει υψηλότερη μεταβλητότητα στο μέλλον αλλά διατηρεί τη θετική της σύσταση για τις παγκόσμιες αγορές μετοχών. Οι μετοχές έχουν σημειώσει καλές επιδόσεις φέτος, αλλά ο Νοέμβριος εγκαινίασε μια περίοδο αυξημένης μεταβλητότητας, καθώς η Fed έγινε πιο “hawkish” και η παραλλαγή της Όμικρον προκαλεί ανησυχίες σχετικά με την παγκόσμια ανάπτυξη.

Η Covid-19, ο πληθωρισμός και η αβεβαιότητα πολιτικής θα διαμορφώσουν πιθανότατα τις χρηματοπιστωτικές αγορές το επόμενο έτος και θα μπορούσαν να δημιουργήσουν επεισόδια συμπεριφοράς risk-off. Σε αυτό το περιβάλλον, παραμένουν θετικοί για τις παγκόσμιες μετοχές, αν και αναμένουν μεγαλύτερη μεταβλητότητα στο μέλλον.

Εκτός ΗΠΑ, οι αποτιμήσεις έχουν βελτιωθεί. Με τους πρόδρομους δείκτες να φαίνονται ευνοϊκοί (ΡΜΙs), αναμένουν ότι τα παγκόσμια κέρδη ανά μετοχή θα αυξηθούν κατά 46% το 2021 και κατά 10% το 2022. Ο δείκτης MSCI AC World διαπραγματεύεται με 17,8 φορές τα κέρδη των επόμενων 12 μηνών (forward P/E) σε σύγκριση με το μέσο όρο 20ετίας των 14,7 φορών. Οι μετοχές εκτός της Βόρειας Αμερικής φαίνονται αρκετά ελκυστικές: Ο δείκτης MSCI EAFE έχει επιστρέψει στον προ της πανδημίας μέσο όρο των 15 φορών. Σε σύγκριση με τα ομόλογα, οι αποτιμήσεις παραμένουν ελκυστικές και η UBS εκτιμά ότι το ασφάλιστρο κινδύνου των μετοχών μπορεί να συμπιεστεί περαιτέρω. Η UBS διατηρεί την Ευρώπη στην πλέον προτιμώμενη θέση μαζί με την Ιαπωνία.

.jpg)

H γαλλική Société Générale στην ετήσια στρατηγικής της για τις ευρωπαϊκές μετοχές προβλέπει ότι το τρέχον bull market δεν έχει ολοκληρώσει ακόμη τον κύκλο του και προβλέπει αύξηση 9% του πανευρωπαϊκού δείκτη Stoxx 600 μέχρι το τέλος του 2022 στις 520 μονάδες. Αναμένει άλλη μια «καλή χρονιά» για τις ευρωπαϊκές μετοχές, καθώς τα ευρωπαϊκά κέρδη ανά μετοχή (EPS) να αυξηθούν με διψήφιο ποσοστό ανόδου το 2022, στηριζόμενα σε στην κορύφωση του πληθωρισμού αλλά και στον «απόσυγχρονισμό» των πολιτικών της Ευρωπαϊκής Κεντρικής Tράπεζας από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed).

Τέλος, η αμερικανική BofA παραμένει contrarian και αρνητική για τις ευρωπαϊκές μετοχές, με χαμηλές είναι οι προσδοκίες για την πορεία τους το 2022. Η ανάπτυξη το 2022 θα εξασθενήσει, οι πραγματικές αποδόσεις των ομολόγων θα αυξηθούν και τα πιστωτικά περιθώρια θα διευρυνθούν, γεγονός που δημιουργεί συνθήκες ώστε οι μετοχές να περιορίσουν κάποια από τα πρόσφατα κέρδη τους, εκτιμά η BofA στην ετήσια στρατηγική της για το 2022. Ο στόχος για στον ευρωπαϊκό δείκτη Stoxx 600 το 2022 τοποθετείται στις 430 μονάδες ή 10% χαμηλότερα και βρίσκεται στο κάτω μέρος του εκτιμήσεων των αναλυτών, οι οποίοι αναμένουν 6% άνοδο, ενώ το πάνω εύρος των εκτιμήσεων είναι οι 530 μονάδες και 11% άνοδος.

Οπως σημειώνει όσοι βλέπουν ανοδική κίνηση για τις μετοχές στηρίζονται στα εξής: (α) η οικονομική ανάπτυξη είναι πιθανό να παραμείνει πάνω από την τάση (β) οι πραγματικές αποδόσεις των ομολόγων (δηλαδή το προεξοφλητικό επιτόκιο για τις μετοχές) βρίσκονται κοντά σε ιστορικά χαμηλά επίπεδα και (γ) τα πιστωτικά περιθώρια παραμένουν σε καλά επίπεδα, γεγονός που, όπως υποστηρίζεται, δημιουργεί ένα υποστηρικτικό υπόβαθρο για τις μετοχές.

Η αύξηση των κερδών το 2022 θα είναι ισχυρή, αλλά αυτό έχει ήδη τιμολογηθεί απαντούν στα παραπάνω οι αναλυτές της City. Συγκεκριμένα, μετά την αύξηση των κερδών ανά μετοχή του Stoxx 600 κατά 60%+ φέτος, οι εκτιμήσεις των αναλυτών (consensus) αναμένει αύξηση των κερδών ανά μετοχή κατά 8% το 2022. Ωστόσο, αυτό το στοιχείο έχει τιμολογηθεί. Κατά την άποψή της, η εξασθένιση των παγκόσμιων PMIs συνεπάγεται ότι οι αναβαθμίσεις EPS θα εξασθενήσουν το επόμενο έτος, ενώ η μετάλλαξη Όμικρον είναι πιθανό να παραμείνει ένας οριακός καθοδικός κίνδυνος. Η εξάπλωση της μετάλλαξης Όμικρον φαίνεται πιθανό να οδηγήσει σε μια ταχεία, αλλά λιγότερο θανατηφόρα, αύξηση των παγκόσμιων μολύνσεων Covid-19.