Σύσταση «οverweight» για τις ελληνικές μετοχές δίνει η HSBC

Πρόταση «αγοράς» και για τις τέσσερις συστημικές τράπεζες από τον οίκο. Εκτιμά ότι η οικονομία θα αντιδράσει ισχυρά στηριζόμενη και στον τουρισμό. Οπλο για την εγχώρια αγορά οι αποτιμήσεις και η σύγκριση με τις αναδυόμενες αγορές.

Σύσταση overweight δίνει η HSBC για τις ελληνικές μετοχές, γιατί εκτιμά ότι θα ενισχυθούν από τον συνδυασμό μιας ισχυρής κυκλικής ανάκαμψης και φθηνών αποτιμήσεων. Οι τράπεζες έχουν κεντρικό ρόλο στο σενάριο.

Η ελληνική οικονομία έχει ανακάμψει δυναμικά και η HSBC προβλέπει ανάπτυξη 7,5% το 2021, με 5% και το 2023 εξακολουθεί να είναι πάνω από την τάση στο 4%, με ώθηση από τον τουρισμό και το Ταμείο Επόμενης Γενιάς.

Ο τουρισμός κινήθηκε ήπια στο πρώτο μέρος της σεζόν, αλλά ανέκαμψε πολύ έντονα τον Ιούλιο έως τον Οκτώβριο. Ο στόχος της κυβέρνησης να επιστρέψει ο τουρισμός σε περισσότερο από το μισό του επιπέδου του 2019 έχει επιτευχθεί. Με τα επίπεδα εμβολιασμού κατά της Covid-19 στην Ελλάδα να είναι υψηλά αν συγκριθούν με αυτά στον αναπτυσσόμενο κόσμο, η χώρα θα μπορούσε να δει μια πολύ ισχυρή τουριστική σεζόν το 2022, με πιθανότητα το πρώτο εξάμηνο της τουριστικής περιόδου να είναι επίσης ισχυρό.

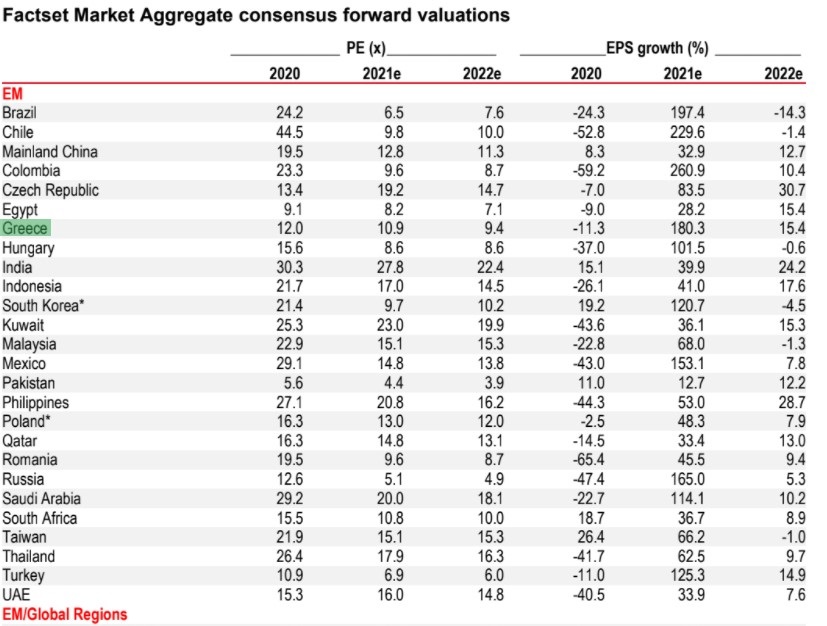

Στο πλαίσιο της ταχείας κυκλικής ανάκαμψης, το μείγμα αποτίμησης/κερδών της ελληνικής αγοράς φαίνεται ελκυστικό -με PE σημαντικά χαμηλότερο από το σύνολο των ΕΜ, αλλά με ταχύτερο ρυθμό αύξησης των κερδών. Η αγορά βρίσκεται με ένα consensus P/E 10,9x για το 2021 και 9,4x για το 2022. Τα κέρδη δείχνουν αύξηση 15,4% για το 2022. Αξίζει επίσης να σημειωθεί ότι η απόδοση των ελληνικών ομολόγων, στο 1,4%, είναι πολύ χαμηλή σε σύγκριση με τα περισσότερα άλλα κράτη στον χώρο των αναπτυσσόμενων αγορών, γεγονός που αποτελεί πρόσθετο στήριγμα για τις αποτιμήσεις.

Έχουμε δει μικρό ενδιαφέρον για τις ελληνικές μετοχές, εξηγεί η HSBC, γεγονός που υποδηλώνει ότι εάν αναπτυχθεί ένα θετικό στόρι στα θεμελιώδη μεγέθη υπάρχει μεγάλο περιθώριο για στήριξη σε όρους ρευστότητας.

Σημαντικό μέρος της ιστορίας για την Ελλάδα σχετίζεται με τις τράπεζες, που αντιπροσωπεύουν το 35% περίπου του FTSE Greece. Τ consensus PE είναι 6,5x για το 2021 και 6,6x για το 2022, ενώ ο δείκτης PBV είναι 0,45x. Η μείωση των μη εξυπηρετούμενων ανοιγμάτων και οι πωλήσεις περιουσιακών στοιχείων οδηγούν σε σημαντικά βελτιωμένη κεφαλαιακή θέση. Η μόχλευση του Ταμείου Ανάκαμψης της ΕΕ θα μπορούσε να οδηγήσει σε ισχυρή αύξηση του νέου δανεισμού και μια αξιόλογη βελτίωση της κερδοφορίας.

Οι μετοχές τελούν υπό διαπραγμάτευση με discount 40% σε σχέση με τις ευρωπαϊκές τράπεζες παρά το παρόμοιο ROTE. Η HSBC έχει σύσταση αγοράς (buy) και για τις τέσσερις ελληνικές τράπεζες (βαθιά αξία ακόμη και σε μια χαμηλό growth scenario).