Πόσο πραγματικά απέχει το Χρηματιστήριο από τις 1.000 μονάδες

Πώς εξηγείται η εκτίναξη του ΓΔ σε επίπεδα ακόμα και πάνω από τις 950 μονάδες. Οι αποτιμήσεις των μετοχών, η τεχνική εικόνα και τα σημεία-κλειδιά για τη συνέχεια της ανόδου. Ο ρόλος της πανδημίας και των οίκων αξιολόγησης.

O Γενικός Δείκτης του Χ.Α. επανήλθε απρόσμενα γρήγορα από τα επίπεδα των 870 μονάδων, όπου βρισκόταν στα τέλη Δεκεμβρίου, στις 950 μονάδες στις πρώτες δύο εβδομάδες του Ιανουαρίου, και αντιμετωπίζει τις τελευταίες μεσοπρόθεσμες αντιστάσεις για την αναμέτρηση με τις 1.000 μονάδες.

Η προφανής ερμηνεία για την… επέλαση είναι η εισροή κεφαλαίων στη χρηματιστηριακή αγορά από τους ξένους επενδυτές. Η αφορμή είναι από τη μια πλευρά οι συνολικές εξελίξεις στο μέτωπο της πανδημίας και η εμφάνιση της μετάλλαξης Όμικρον, που για ορισμένους μπορεί να βοηθήσει στην επιστροφή στην κανονικότητα. Από την άλλη, σε εγχώριο επίπεδο, ρόλο παίζουν οι ιδιαίτερα θετικές εκτιμήσεις για την πορεία της οικονομίας και οι εξελίξεις σε διάφορα εγχώρια μέτωπα όπως οι επενδύσεις, οι αξιολογήσεις από τους διεθνείς επενδυτικούς οίκους και η αισιοδοξία για τον τουρισμό, τα ταξίδια, αλλά και την ευρύτερη οικονομική προοπτική.

Σημείο καμπής για την άνοδο του Χ.Α. ήταν αναμφίβολα το γεγονός ότι η μετάλλαξη Όμικρον αλλάζει ξανά προς το καλύτερο τις εκτιμήσεις για τον τουρισμό, αφού παρά τα ιδιαίτερα αυξημένα κρούσματα, δεν προκαλεί τριγμούς ή συζητήσεις για lockdown, ακόμη κι αν οι εμβολιασμοί στη χώρα μας κινούνται με σχετικά μειωμένους ρυθμούς σε σχέση π.χ. με την Ιταλία, με την Ισπανία και με την «πρωταθλήτρια» Πορτογαλία.

Η κινητήριος δύναμη

Βασικό στοιχείο που προσδίδει δυναμική στην εγχώρια (αναδυόμενη) αγορά είναι η πολιτική σταθερότητα και τα χαμηλά πραγματικά επιτόκια που επιτρέπει το ευρώ στην οικονομία. Σε πρόσφατη σχετική μελέτη της PwC για την αγορά του real estate, οι θεσμικοί επενδυτές που συμμετείχαν εκτίμησαν ότι η Αθήνα προσφέρει μερικές από τις ισχυρότερες προοπτικές ανάπτυξης στην Ευρώπη και αυτό δεν αφορά μόνο την πιθανή ανάκαμψη του τουρισμού, αλλά και τη σχετική πολιτική σταθερότητα της Ελλάδας σε σύγκριση με την Τουρκία. «Η Ελλάδα, για πρώτη φορά εδώ και δεκαετίες, έχει μια σταθερή, δοκιμασμένη κυβέρνηση και αυτή η σταθερότητα έχει παγιωθεί απέναντι σε μια ακριβώς αντίθετη κατάσταση στην Τουρκία».

Για την ίδια πολιτική σταθερότητα κάνει λόγω και η Fitch Solutions και αναμένει ότι η κυβέρνηση θα υλοποιήσει τις εξαγγελίες της, όπως η διατήρηση της αναστολής της εισφοράς αλληλεγγύης για τους εργαζόμενους του ιδιωτικού τομέα, η μείωση του φορολογικού συντελεστή για τις επιχειρήσεις από το 24% στο 22% και η μείωση της φορολόγησης για τις επιχειρήσεις που προχωρούν σε συγχωνεύσεις και εξαγορές.

Τα μέτρα αυτά, σε συνδυασμό με την οικονομική ανάπτυξη που υπερβαίνει την τάση, στηρίζουν το επενδυτικό κλίμα στην Ελλάδα το 2022-2023, πολύ περισσότερο αν οι ευνοϊκές συνθήκες διατηρηθούν και στις ΗΠΑ, που δίνουν τον γενικότερο τόνο. Είναι βέβαιο, λοιπόν, ότι τα νέα δεδομένα θα πρέπει να τα σταθμίσουν οι επενδυτές που κινούνται στο ελληνικό χρηματιστήριο αφού οι ξένοι επενδυτές φαίνεται να το κάνουν ήδη πράξη. Παράλληλα, το σενάριο αναβάθμισης των εκτιμήσεων για την ανάκαμψη επανέρχεται και η άντληση κεφαλαίων από τις τράπεζες, αλλά και ρευστότητας από την αγορά, φαίνεται να ολοκληρώθηκε.

Η εικόνα τώρα

Την τελευταία φορά που αγορά κινήθηκε ενδοσυνεδριακά έως και τις 930 μονάδες ήταν τον Ιούνιο του 2021. Κατόπιν η αγορά κατέρρευσε 100 μονάδες μέσα σε διάστημα μηνός. Η διαφορά στην αγορά τη δεδομένη χρονική στιγμή είναι εμφανής.

Σε όλη τη διάρκεια αυτής της ανοδικής κίνησης, από τις 20 Δεκεμβρίου και ειδικά από τις 7 Ιανουαρίου, ο αυξημένος όγκος συναλλαγών απεικονίζει με σαφήνεια το αυξημένο ενδιαφέρον για την ελληνική αγορά. Η διστακτικότητα και η επιφυλακτικότητα από εγχώριους και ξένους συμμετέχοντες, όπως απεικονίστηκε στους χλιαρούς όγκους των συναλλαγών στο β΄ εξάμηνο του 2021, φαίνεται να γίνεται παρελθόν, ενώ επιπλέον ώθηση δίνουν και οι ξένες αγορές, όπως και η αγορά των ομολόγων.

Η αγορά τώρα αντιδρά σαν πεπιεσμένο ελατήριο, με αποτέλεσμα οι τράπεζες, φθηνά μη τραπεζικά blue chips, αρχικά, και ποιοτικά χαρτιά της μεσαίας κεφαλαιοποίησης να σημειώνουν αποδόσεις που ξεπερνούν κατά μέσο όρο το 8%, ενώ σε κάποιες περιπτώσεις το ποσοστό της ανόδου ξεπερνά το 12%, παρά τη διόρθωση της Παρασκευής.

Γιατί ανεβάζουμε ταχύτητα

Εκτός από τη μετάλλαξη Ομικρον και τη σημασία που θα έχει για τις επιδόσεις του τουρισμού, αν και εφόσον ισχύσει το καλό σενάριο, βασική αιτία για το «ξεπέταγμα» της αγοράς και το άνοιγμα ή την ενίσχυση θέσεων είναι οι αναβαθμίσεις της οικονομίας που έρχονται από τους οίκους αξιολόγησης.

Η JP Morgan, που έχει ιδιαίτερη σχέση με την εγχώρια αγορά των ομολόγων, προσδοκά ότι η επενδυτική βαθμίδα είναι θέμα χρόνου, μπορεί και φέτος, ανεξάρτητα από την πανδημία και το πρόγραμμα ΡΕΡΡ. Η έξοδος από την κατάσταση junk και η επιστροφή στο status της επενδυτικής βαθμίδας θα σηματοδοτήσει το τέλος της τεράστιας οικονομικής περιπέτειας της χώρας. Επί του πρακτέου θα δώσει αυτομάτως το πράσινο σε εκατοντάδες θεσμικά χαρτοφυλάκια, που τους απαγορεύεται εκ του καταστατικού τους να επενδύουν σε junk περιουσιακά στοιχεία, το πράσινο φως να δουν τις επιλογές τους από τη εγχώρια αγορά μετοχών. Αυτή η αλλαγή θα επιτρέψει στα funds ενεργητικής διαχείρισης, που αποτελούν τον μεγάλο παίκτη που λείπει από την αγορά, να τοποθετηθεί, έστω και επιλεκτικά, στις ελληνικές μετοχές.

Η μεγαλύτερη αλλαγή, που μπορεί είναι θετική μεσοπρόθεσμα, έγκειται στο γεγονός ότι ο νέος MSCI Greece έχει ελαφρώς σημαντικά μεγαλύτερη βαρύτητα στα passive funds που επενδύουν στις αναδυόμενες αγορές και ακολουθούν τους δείκτες MSCI.

Στα αρνητικά της αγοράς, πάντως, παραμένουν τόσο η υψηλότερη μεταβλητότητα που είθισται να εμφανίζουν οι τραπεζικές μετοχές, αλλά και το υψηλότερο risk premium χώρας που ενσωματώνουν οι μετοχές και οι λοιποί τίτλοι, όσο και ο μικρός αριθμός μετοχών που πληρούν π.χ. κριτήρια κεφαλαιοποίησης ή κριτήρια ESG. Κατά δεύτερον, η κοινότητα των Ελλήνων θεσμικών και ιδιωτών είναι περιορισμένη, αλλά -το κυριότερο- η διάθεσή τους να επενδύσουν σε εγχώριες μετοχές, για την ώρα τουλάχιστον, είναι περιορισμένη, έτσι ώστε να μην είναι σε θέση να αποτελέσουν μια υγιή εναλλακτική ομάδα επενδυτών για το Χ.Α.

Τα θεμελιώδη και η τεχνική εικόνα

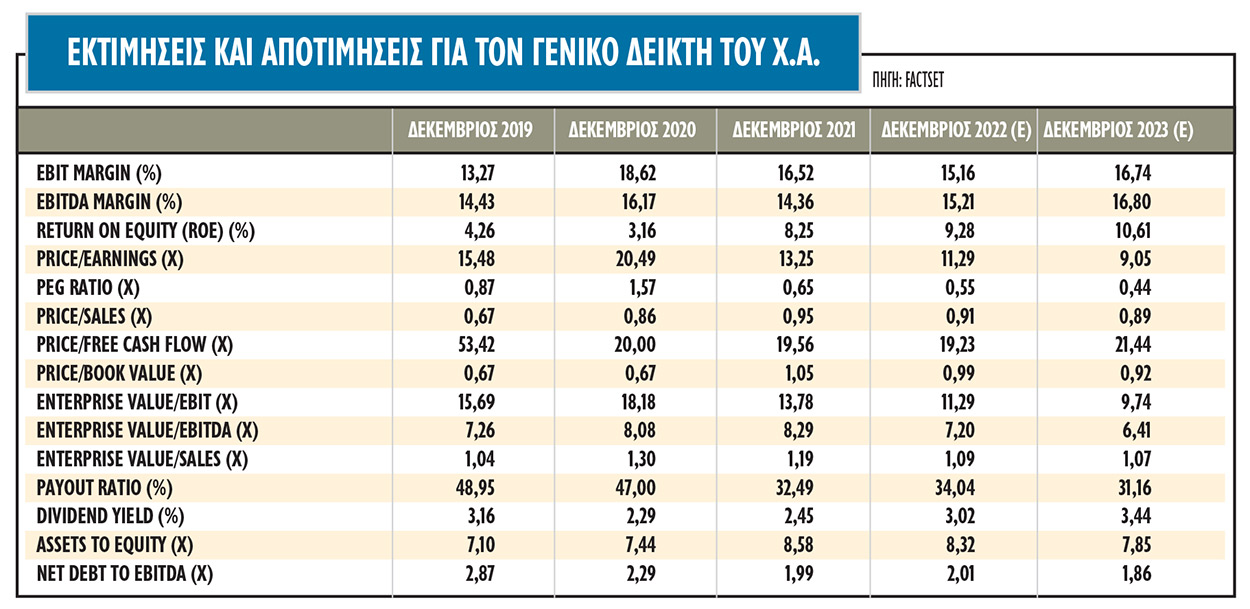

Σε θεμελιώδες επίπεδο, η εγχώρια αγορά μετοχών εκτιμάται ότι θα επιδείξει σημαντική αύξηση στα κέρδη ανά μετοχή (EPS), της τάξης του 17%, από τα υψηλότερα ποσοστά σε σχέση με τις διεθνείς αγορές, ενώ και το ΑΕΠ θα διαμορφωθεί κοντά στο 4,5%, βάσει των εκτιμήσεων, σε αρκετά υψηλότερα επίπεδα από το δυνητικό growth της χώρας, ίσως το υψηλότερο ποσοστό αύξησης στην Ε.Ε. Τα δύο στοιχεία μπορούν να αποτελέσουν σημαντικό μαξιλάρι για τους επενδυτές, ενώ σύμφωνα με τη βάση δεδομένων της Factset, αλλά και τα πρόσφατα στοιχεία της Bank of America, το ασφάλιστρο κινδύνου της χώρας είναι ακόμη ιδιαίτερα υψηλό, της τάξεως του 8,2% τον Δεκέμβριο 2021 βάσει FactSet ή 6,2% βάσει BofA.

Πιο τεχνικά, ο Γενικός Δείκτης και ο δείκτης της υψηλής κεφαλαιοποίησης, μετά την κατάρρευσή τους τον Νοέμβριο του 2020 στις 470 και τις 1.135 μονάδες αντίστοιχα, έχουν ήδη επιστρέψει έως και 100% υψηλότερα. H διάσπαση range trading διαπραγμάτευσης από τις 850-930 μονάδες του Γενικού Δείκτη και από τις 2.050-2.240 μονάδες για τον δείκτη των blue chips αποτελεί εξαιρετικό θετικό στοιχείο για την αγορά.

Η εξέλιξη της πρώτης διόρθωσης θα δώσει και δείγματα για την ποιότητα της ανόδου. Αν και εφόσον είναι επιβεβαιωμένη η διάσπαση των παραπάνω τεχνικών ορίων, τότε ο Γενικός Δείκτης θα δεχτεί ώθηση να κινηθεί προς τους επόμενους στόχους των 1.000, 1.150 και 1.350 μονάδων.