Γιατί η πληροφορική είναι «hot» στο Χρηματιστήριο

Η εικόνα στο ταμπλό, οι εκτιμήσεις της αγοράς και οι κινήσεις των εισηγμένων εταιρειών. Τα τρία ερωτήματα των επενδυτών και οι προσδοκίες από τον χώρο των έργων του ιδιωτικού και του δημόσιου τομέα. Πώς σχολιάζουν άνθρωποι της αγοράς.

Ανεξάρτητα από τη γενική εικόνα του Χ.Α. τα τελευταία χρόνια ή από την πορεία βασικών δεικτών, ο κλάδος της πληροφορικής βρίσκεται σταθερά στο επίκεντρο των επενδυτών. Οι ανακατατάξεις στην ίδια την αγορά πληροφορικής (εξαγορές, επεκτάσεις εταιρειών στις διεθνείς αγορές κ.ά.), οι όλο και καλύτερες οικονομικές επιδόσεις των εταιρειών, οι αποδόσεις των μετοχών στο χρηματιστήριο είναι οι κυριότεροι λόγοι γι’ αυτό.

Καθώς, όμως, υπάρχει η «πικρή πείρα» του 2000, πολλοί είναι αυτοί που φοβούνται ότι πια η ιστορία είναι εκτός λογικής κι ότι οι κίνδυνοι για όσους επενδύουν σε μετοχές πληροφορικής, είναι πλέον μεγάλοι.

Ασφαλώς και οι ανησυχίες είναι βάσιμες, αλλά εξίσου βάσιμη είναι και η παρατήρηση ότι δεν μπορεί να υπάρξει ουσιαστική σύγκριση ανάμεσα στην περίοδο του 2000 και τη σημερινή. Και, ακριβώς επειδή η κατάσταση σήμερα είναι κατά πολύ διαφορετική, ο κλάδος της πληροφορικής, σύμφωνα με αυτή την οπτική, θα εξακολουθήσει να είναι… hot στο Χ.Α. – και μάλλον αυτή τη φορά για τους σωστούς λόγους!

Τα ερωτήματα

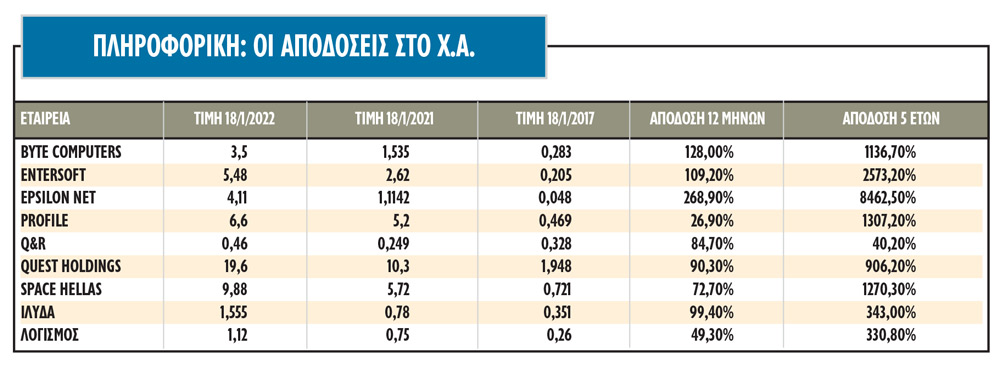

- Θα αγόραζε κάποιος μετοχές πληροφορικής που έχουν ανεβεί την τελευταία πενταετία κατά 100%, 1.000% ή και 8.500% ή θα φοβόταν το ενδεχόμενο «φούσκας», ενθυμούμενος και τα όσα είχαν συμβεί στον κλάδο την περίοδο 2000;

- Μπορεί κάποιος να προσδοκά μεσομακροπρόθεσμα κέρδη από μετοχές που με βάση τα κέρδη του έτους 2020 διαπραγματεύονται με δείκτες πολύ πιο απαιτητικούς από τον μέσο όρο της εγχώριας χρηματιστηριακής αγοράς;

- Μήπως τελικά ο κλάδος βρίσκεται συγκυριακά στη… μόδα και μετά από ένα ή δύο χρόνια αρχίσουν να ξεφουσκώνουν οι κερδοφορίες των εταιρειών και να διαψεύδονται οι διαφαινόμενες προοπτικές τους;

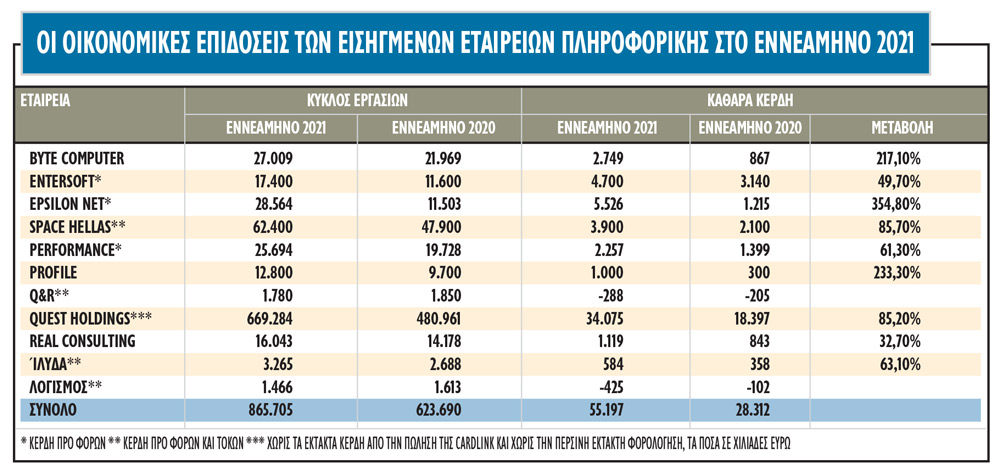

Αυτά τα ερωτήματα καλούνται να απαντήσουν οι χρηματιστηριακοί επενδυτές, γνωρίζοντας πως οι τρέχοντες δείκτες των μετοχών του κλάδου είναι σαφώς απαιτητικοί, αν συνεκτιμήσει κάποιος ότι η μέση μερισματική απόδοση στο Χ.Α. κυμαίνεται γύρω στο 2,5% και το μέσο P/E με βάση τα κέρδη του 2020 μεταξύ του 17 και του 25 (βλέπε σύγκριση με τα στοιχεία του σχετικού πίνακα).

Απέναντι στις επιφυλάξεις που αναφέραμε, χρηματιστηριακοί αναλυτές δεν σταματούν να τονίζουν ότι οι εταιρείες πληροφορικής δεν πρέπει να μπαίνουν στο ίδιο τσουβάλι, γιατί καθεμία από αυτές διαφοροποιείται ως προς το πεδίο δραστηριότητάς της, τα συγκριτικά της πλεονεκτήματα και τις προοπτικές της. Επισημαίνουν, παράλληλα, πως ο κλάδος της πληροφορικής δεν μπορεί να αξιολογηθεί επαρκώς με τους κλασικούς χρηματιστηριακούς δείκτες όπως το P/E, το P/BV και η μερισματική απόδοση, λόγω μιας σειράς ιδιαιτεροτήτων που παρουσιάζει.

Η γενική κατάσταση

Χαρακτηριστικά είναι τα όσα αναφέρει διευθύνων σύμβουλος γνωστής ΑΕΔΑΚ: «Πράγματι, τα P/E του κλάδου με βάση το 2020 είναι πολύ υψηλότερα από τον μέσο όρο της αγοράς, αλλά όπως φαίνεται, το συγκεκριμένο άνοιγμα θα μειωθεί σημαντικά όταν ανακοινωθούν οι κερδοφορίες του 2021. Πέραν αυτού, θα πρέπει να συνεκτιμηθούν και άλλοι παράγοντες, όπως για παράδειγμα το ότι σε πολλές εταιρείες του κλάδου η οικονομική χρήση δεν ξεκινά από το μηδέν όπως π.χ. στις εμποροβιομηχανικές επιχειρήσεις, αλλά από ένα υψηλό επίπεδο κερδών (συχνά και αρκετά άνω του 50%) που διασφαλίζεται είτε από υπογεγραμμένα παλαιότερα συμβόλαια έργων είτε από προσφερόμενες υπηρεσίες συντήρησης-υποστήριξης.

Επιπρόσθετα, στο θέμα υπεισέρχεται και το ζήτημα τόσο των προοπτικών όσο και του βαθμού λειτουργικής μόχλευσης κάθε εταιρείας. Για παράδειγμα, σε αρκετές εταιρείες του κλάδου βλέπουμε πως μια αύξηση των εσόδων τους κατά π.χ. 10% ή 20%, οδηγεί σε μια πολύ μεγαλύτερη ποσοστιαία αύξηση των λειτουργικών κερδών τους, καθώς γίνεται εκμετάλλευση πολύ σημαντικών οικονομιών κλίμακας (π.χ. στα αποτελέσματα εννεαμήνου του 2021 των εισηγμένων εταιρειών πληροφορικής, σημειώθηκε άνοδος κύκλου εργασιών κατά 39% και κερδών κατά 95%, βλέπε στοιχεία σχετικού πίνακα). Αν τώρα συνδυαστούν οι προσδοκίες για αυξημένο κύκλο εργασιών κατά τα επόμενα χρόνια με τις οικονομίες κλίμακας, τότε μπορούμε να δούμε μια απότομη βελτίωση των δεικτών P/E.

Υπάρχει, όμως, και ένας ακόμη πολύ σημαντικός παράγοντας, αυτός των εξαγορών και της συγκέντρωσης του κλάδου σε λιγότερα χέρια. Αρκετές από τις εισηγμένες εταιρείες έχουν πολύ ισχυρή ρευστότητα με πλεονάζον ταμείο και με τον τρόπο αυτό είναι σε θέση να προχωρούν σε εξαγορές άλλων υγιών εταιρειών έναντι πολύ λογικών τιμημάτων, κυρίως είτε επειδή οι ιδιοκτήτες των εξαγοραζόμενων επιχειρήσεων δεν έχουν διάδοχη κατάσταση, είτε γιατί δεν έχουν τους απαιτούμενους πόρους για να υλοποιήσουν τις επιβαλλόμενες από τις συνθήκες της αγοράς επενδύσεις. Δεν είναι τυχαίο ότι εταιρείες όπως η Entersoft, η Epsilon Net και η Profile έχουν προχωρήσει σε σειρά εξαγορών, διαθέτοντας ακόμη υψηλό θετικό καθαρό ταμείο.

Τα πράγματα σήμερα είναι πολύ διαφορετικά σε σύγκριση με την εποχή του 2000. Έχουν αποχωρήσει από την αγορά πολλές αδύναμες επιχειρήσεις και οι περισσότερες από αυτές που απέμειναν είναι οργανωμένες και κεφαλαιακά ισχυρές».

Οι προοπτικές

Ο διευθύνων σύμβουλος της Entersoft Αντώνης Κοτζαμανίδης, περιγράφοντας την κατάσταση που επικρατεί στην αγορά πληροφορικής, είχε αναφερθεί πρόσφατα στο πλήθος των πελατών που ζητά πλέον λύσεις λογισμικού, εξέλιξη που αποδίδεται:

- Στη γενικότερη ψηφιοποίηση του δημόσιου τομέα.

- Σε προϋπάρχουσες ανάγκες που αναδείχτηκαν μετά την έλευση της πανδημίας.

- Στην υποβοήθηση της ζήτησης μέσα από τα κονδύλια του ΕΣΠΑ και του Ταμείου Ανάπτυξης.

- Στο γεγονός ότι λόγω της οικονομικής κρίσης, πολλές επιχειρήσεις είχαν μείνει πίσω σε ό,τι αφορά τις επενδύσεις τους σε λογισμικό, οπότε τώρα καλούνται να καλύψουν το χαμένο έδαφος.

«Βλέπουμε ότι η ανοδική αυτή τάση θα συνεχιστεί με έντονους ρυθμούς κατά τα επόμενα χρόνια και βασική πρόκληση για τον κλάδο είναι η ανεύρεση και η ενσωμάτων στελεχών», σημείωσε χαρακτηριστικά ο CEO της Entersoft.

Προς την ίδια κατεύθυνση κινούνται και οι απόψεις προέδρου άλλης εισηγμένης εταιρείας στο Χ.Α.: «Οι εταιρείες πληροφορικής αναζητούν προσωπικό πριν καν ξεκινήσουν τα έργα του Ταμείου Ανάκαμψης. Τα δημόσια έργα που αναμένονται να τρέξουν μέσα στην επόμενη εξαετία είναι τόσο πολλά, έτσι ώστε να υπάρχει πολλή δουλειά για όλους, αν σκεφτεί κάποιος ότι τη μερίδα του λέοντος θα την καρπωθούν μόλις γύρω στις 10-12 εταιρείες. Με χαρά επίσης βλέπουμε αυτή τη φορά τις διαδικασίες για την προώθηση των έργων του Δημοσίου να μην καθυστερούν.

Όμως, μεγάλη άνοδο εμφανίζει και η ζήτηση από τον ιδιωτικό τομέα. Η πληροφορική δεν είναι μόδα. Οι τράπεζες ξεκίνησαν και πάλι να ανεβάζουν τους προϋπολογισμούς τους για επενδύσεις στην τεχνολογία, ενώ επίσης οι επιχειρήσεις έχουν αντιληφθεί πως πρέπει να αυξήσουν την παραγωγικότητά τους, μέσα από σύγχρονα προγράμματα ERP, μισθοδοσίας, παρακολούθησης πελατών, διαχείρισης αποθεμάτων κ.λπ. και όλα αυτά λειτουργώντας εξ αποστάσεως, τόσο για τα στελέχη τους, όσο και για τους πελάτες τους. Βήματα προς την ίδια κατεύθυνση γίνονται επίσης από μικρομεσαίες επιχειρήσεις και ελεύθερους επαγγελματίες, καθώς όλοι μιλούν για την ανάγκη ψηφιοποίησης των εργασιών τους. Οι εταιρείες πληροφορικής δεν επηρεάζονται ούτε από τα προβλήματα της εφοδιαστικής αλυσίδας ούτε από την εκτίναξη του ενεργειακού κόστους. Αντίθετα, ο βασικότερος προβληματισμός τους είναι το πώς θα εξασφαλίσουν ικανό αριθμό εργαζομένων για να υλοποιήσουν τις επερχόμενες εργασίες τους».

Η εικόνα ανά εταιρεία

Η ουσία είναι το 2022 ξεκίνησε με τις περισσότερες εταιρείες πληροφορικής που εκτελούν έργα του Δημοσίου να έχουν καταφέρει να αυξήσουν το υπόλοιπο των ανεκτέλεστων συμβάσεών τους σε σχέση με πέρσι, πράγμα που αναμένεται να συνεχιστεί και φέτος.

Σε ότι αφορά τις εταιρείες που απευθύνονται είτε αποκλειστικά, είτε κατά κύριο λόγο στον ιδιωτικό τομέα:

- Η Entersoft αναμένει διψήφιο ποσοστό οργανικής ανάπτυξης συν τις επιδράσεις από τις όποιες σχεδιαζόμενες εξαγορές.

- Η Epsilon Net μετά από ένα εξαιρετικό τελευταίο τρίμηνο του 2021 (ο κύκλος εργασιών από τα 28,56 εκατ. στο εννεάμηνο, έκλεισε τη χρονιά γύρω ή και πάνω από τα 50 εκατ. ευρώ με εκτιμώμενο θετικό καθαρό ταμείο γύρω στα 5-6 εκατ. ευρώ παρά τις τόσες εξαγορές) προσδοκά φέτος νέα μεγάλη αύξηση εσόδων οφειλόμενη κυρίως στην πολύ σημαντική οργανική ανάπτυξη των εργασιών της στην περαιτέρω συνεισφορά από τις συνδρομές MyData και στη δωδεκάμηνη συνεισφορά στα αποτελέσματα των περυσινών εξαγορών.

- Η Profile έκλεισε το 2021 με κύκλο εργασιών κοντά στα 20 εκατ. ευρώ και έχει ως στόχο την επίτευξη διψήφιου ποσοστού ανάπτυξης μέσα στη φετινή χρονιά, με δεδομένο ότι περίπου ένα 65%-68% του κύκλου εργασιών της είναι επαναλαμβανόμενο, του ότι βρίσκονται σε ώριμη φάση η διεκδίκηση δέκα συμβάσεων του χρηματοοικονομικού τομέα, ενώ παράλληλα διεκδικεί και σειρά δημόσιων συμβάσεων, για τις οποίες μεγαλύτερη ορατότητα αναμένεται από το δεύτερο φετινό εξάμηνο.