Σε τριπλό κλοιό οι μετοχές, τι βλέπουν JP Morgan-Goldman Sachs

Βαριές απώλειες και μαζικές εκροές στις διεθνείς αγορές με την ανησυχία των επενδυτών για τα επιτόκια αλλά και την έκρηξη του γεωπολιτικού ρίσκου λόγω Ουκρανίας να πιάνει... κόκκινο. Τι προβλέπουν οι διεθνείς οίκοι, το τεχνικό σινιάλο για τη Wall.

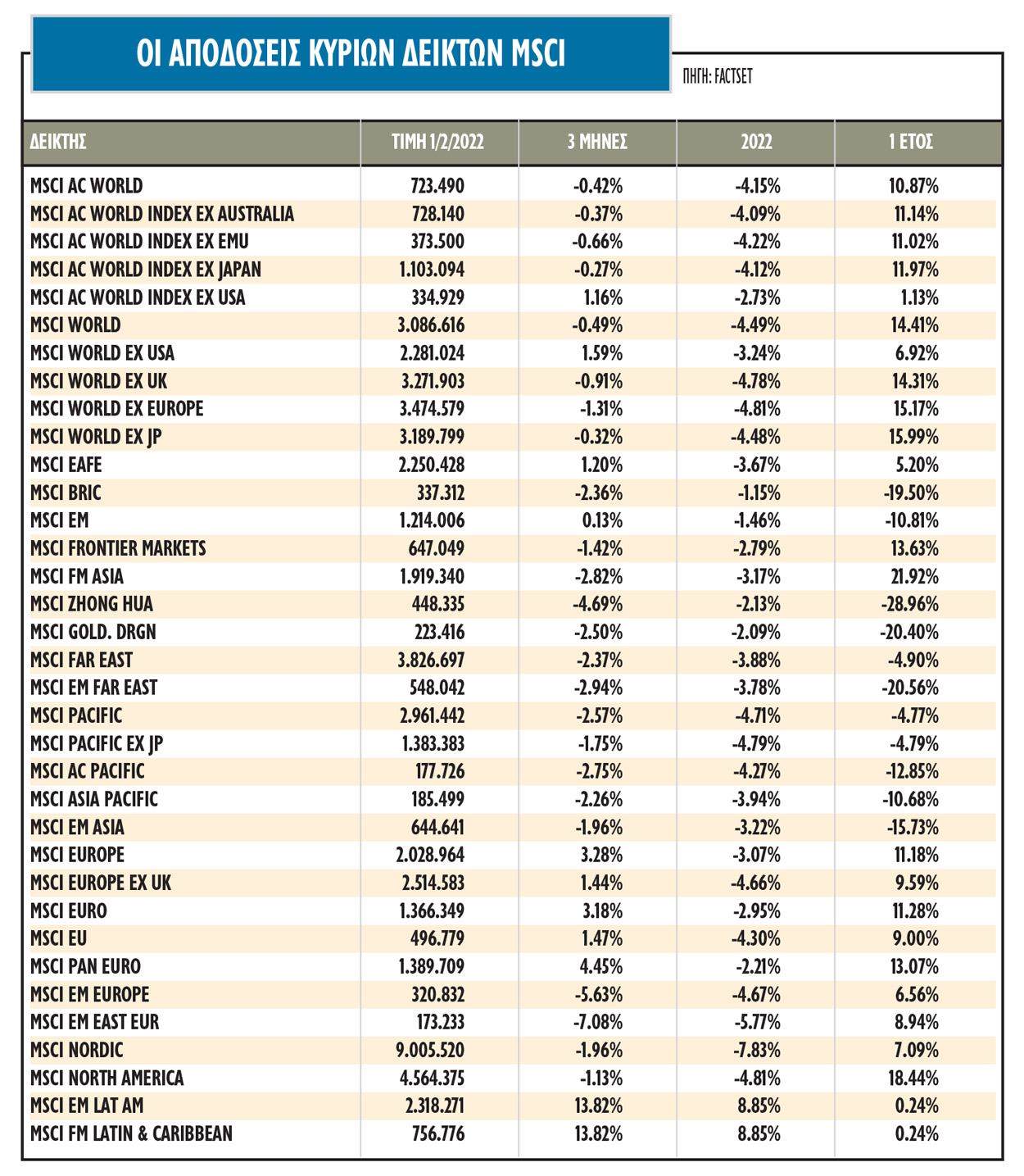

Ο Ιανουάριος δείχνει ότι οι αγορές των μετοχών, των ομολόγων, αλλά και των κρυπτονομισμάτων «μάτωσαν» και φοβούνται τα επιτόκια, τη Fed και τη Ρωσία. Η τελευταία διόρθωση στις μεγάλες αγορές χαρακτηρίστηκε από βαριές εκροές στα διαπραγματεύσιμα αμοιβαία κεφάλαια (ETFs) μετοχών, αλλά και των cryptos την Παρασκευή 31 Δεκεμβρίου. Η τελευταία φορά που τα μετοχικά ETF είδαν τόσο μεγάλες εκροές ήταν τον περασμένο Μάρτιο, με εκροές ύψους 26 δισ. δολαρίων στις 19 Μαρτίου και 10 δισ. δολαρίων στις 22 Μαρτίου.

Ο δρόμος που θα ακολουθήσει η Fed προς την εξομάλυνση της νομισματικής πολιτικής, με τον πληθωρισμό να εξακολουθεί να βρίσκεται αρκετά πάνω από τον στόχο και το ποσοστό ανεργίας να είναι πλέον κάτω από τις εκτιμήσεις για το μακροπρόθεσμο μέγιστο επίπεδο, θα είναι πιο γρήγορος. Οι αξιωματούχοι εκτιμάται ότι θα αυξήσουν το επιτόκιο τον Μάρτιο, ξεκινώντας μια σειρά τεσσάρων αυξήσεων των επιτοκίων το 2022. Έτσι, η βραχυπρόθεσμη πορεία των επιτοκίων της Fed υποδηλώνει μια ταχύτερη αύξηση ως απάντηση στους πληθωριστικούς κινδύνους, και αυτό φοβίζει τις μετοχές.

Η πιο «βιαστική» έναρξη της μείωσης του ισολογισμού της κεντρικής τράπεζας (μια διαδικασία γνωστή ως ποσοτική σύσφιγξη ή QT) με τη δημοσίευση ενός καταλόγου αρχών πολιτικής ισολογισμού, σηματοδοτεί επίσημα την επερχόμενη αύξηση των επιτοκίων, τροποποιώντας το guidance στη δήλωση της FOMC του Ιανουαρίου, που ανέφερε ότι «σύντομα» θα είναι σκόπιμο να αυξηθούν τα επιτόκια. Η αύξηση των επιτοκίων τον Μάρτιο είναι πιθανό να δώσει το έναυσμα για μια σειρά τριμηνιαίων αυξήσεων των επιτοκίων και την έναρξη του QT αργότερα φέτος, δεδομένου του σχολίου του προέδρου της Fed Powell ότι σύντομα θα είναι σκόπιμο «να απομακρυνθούμε σταθερά» από την τρέχουσα ιδιαίτερα διευκολυντική νομισματική πολιτική.

«Buy the dip»

Από την άλλη, μεγάλοι επενδυτικοί οίκοι όπως η JPMorgan και η Goldman Sachs μιλούν ξεκάθαρα για «buy the dip» και ότι οι μετοχές αντέχουν τις υψηλότερες αποδόσεις των ομολόγων και των επιτοκίων. Όπως εκτιμούν, οι υψηλότερες αποδόσεις των ομολόγων δεν θα πρέπει να είναι ανατρεπτικές για τις μετοχές, αλλά μάλλον θα υποστηρίξουν μια στροφή υπέρ των μετοχών αξίας αντί για τις μετοχές ανάπτυξης. Συνιστούν την αγορά της πτώσης των αμερικανικών δεικτών δεδομένων των υπερπουλημένων συνθηκών.

Κατά την άποψή τους, η υποχώρηση των περιουσιακών στοιχείων κινδύνου ως αντίδραση στα σχέδια της Fed είναι αναμφισβήτητα υπερβολική. Η σύσφιγξη της πολιτικής είναι πιθανό να είναι σταδιακή και με ρυθμό που τα περιουσιακά στοιχεία κινδύνου θα πρέπει να είναι σε θέση να διαχειριστούν, ενώ λαμβάνει χώρα σε περιβάλλον ισχυρής κυκλικής ανάκαμψης. Ενώ το κύμα της Omicron παρουσιάζει κάποιο πτωτικό κίνδυνο για την ανάπτυξη του α΄ τριμήνου, αναμένουν ότι οι περιπτώσεις θα ανατραπούν απότομα τις επόμενες εβδομάδες, δίνοντας ώθηση στο β΄ τρίμηνο. Καθώς αυτό το κύμα εξασθενεί, θα σηματοδοτήσει πιθανότατα και το τέλος της πανδημίας, καθώς η χαμηλότερη σοβαρότητα και η υψηλή μεταδοτικότητα της Omicron εκτοπίζει τις πιο σοβαρές παραλλαγές και οδηγεί σε ευρεία φυσική ανοσία. Η νέα μετάλλαξη αποδεικνύεται πιο ήπια και οι δυσμενείς επιπτώσεις στην κινητικότητα πολύ πιο διαχειρίσιμες.

Το ζήτημα που επίσης υποβόσκει είναι οι εντάσεις στην Ουκρανία, καθώς η θερμοκρασία ανεβαίνει σταθερά τις τελευταίες εβδομάδες, με αυξημένες κινήσεις στρατευμάτων στα σύνορα Ρωσίας-Ουκρανίας. Οι αγορές μετοχών, πέρα από τις ανθρώπινες και τις πολιτικές επιπτώσεις, φοβούνται λόγω και του κεντρικού ρόλου της Ρωσίας στις παγκόσμιες αγορές, ειδικά της ενέργειας. Η Ρωσία προμηθεύει περίπου το 40% του φυσικού αερίου της Ευρώπης και οι τιμές έχουν ήδη αυξηθεί απότομα. Τυχόν διακοπή του εφοδιασμού θα μπορούσε να προκαλέσει σοκ στην τιμή των εμπορευμάτων και αυτό θα προκαλούσε αφενός βραδύτερη ανάπτυξη, αφετέρου υψηλότερο πληθωρισμό, προσθέτοντας στους επενδυτές ανησυχίες για ύφεση και υψηλότερα επιτόκια.

Η τεχνική εικόνα

Την ίδια ώρα, η τεχνική εικόνα δείχνει ότι το 2022 θα μπορούσε να είναι μια δύσκολη χρονιά για τις αμερικανικές μετοχές. Η ανοδική αγορά, από το χαμηλό του Μαρτίου 2020, δείχνει τα σημάδια της…. ηλικίας της και αυτό καθιστά τα χρηματιστήρια ευάλωτα, βάσει της τεχνικής ανάλυσης. Στα τέλη του 2021 και τον Ιανουάριο φέτος, δίνουν αντίθετη εικόνα σε σχέση με το πού βρίσκονταν οι τεχνικοί δείκτες πριν από ένα χρόνο. Ένα παράδειγμα είναι η έλλειψη ανοδικής διάσπασης της γραμμής πτώσεως των μετοχών της αγοράς του NYSE, η οποία αποτελεί σημαντικό δείκτη εύρους της αγοράς.

Τα διαγράμματα του δείκτη S&P 500 δείχνουν αντίσταση λίγο κάτω τις 5.000 μονάδες μέχρι τις αρχές του 2022 και στήριξη στα χαμηλά των 4.000 μονάδων μέχρι το δεύτερο μισό του 2022. Το 2022 είναι επίσης το ενδιάμεσο έτος του προεδρικού κύκλου, το οποίο μπορεί να αποτελέσει πρόκληση για τις αμερικανικές μετοχές. Το μοτίβο για το ενδιάμεσο έτος υποδηλώνει αυξημένο κίνδυνο διόρθωσης για τον δείκτη S&P 500 από τον Απρίλιο έως τον Οκτώβριο.

Ο προεδρικός κύκλος εισέρχεται στη συνέχεια στην πιο ανοδική του περίοδο, που αρχίζει λίγο πριν από τις ενδιάμεσες εκλογές του Νοεμβρίου με δυνατότητα να διαρκέσει καθ' όλη τη διάρκεια του επόμενου έτους του κύκλου. Συνοπτικά, το έτος 2022 έχει μοτίβο πώλησης τον Απρίλιο και αγοράς από τον Οκτώβριο.

Τέλος, ο κύκλος για τον πληθωρισμό με βάση τον μηνιαίο ετήσιο Δείκτη Τιμών Καταναλωτή (ΔΤΚ) «έχει ζωγραφίσει» τον δείκτη S&P 500 σε πτωτική γωνία. Τα δεδομένα δείχνουν ότι αν ο ΔΤΚ κινηθεί πάνω από το 6,3%, που αποτελεί μεγάλη αντίσταση γι’ αυτό το μέτρο πληθωρισμού, ο S&P 500 μπορεί να έχει σημαντικά αρνητικές αποδόσεις που θα διαρκέσουν από τρεις μήνες έως ένα έτος. Όταν οι κύκλοι για τον ΔΤΚ κορυφώνονται κάτω από το 6,3%, ο S&P 500 τείνει επίσης να δυσκολεύεται για το επόμενο έτος.