Κλείνει με ζημιά η JP Morgan το στοίχημα στα ελληνικά ομόλογα

Η απότομη βουτιά των ελληνικών τίτλων την περασμένη εβδομάδα οδήγησε τον αμερικανικό οίκο σε αναθεώρηση της θέσης του. Εξακολουθεί, όμως, να δηλώνει αισιόδοξος για την επόμενη ημέρα. Στο 5,2% βλέπει την ανάπτυξη φέτος.

«Σταματάμε τη θέση αγοράς στα ελληνικά 10ετή έναντι αυτών της Πορτογαλίας», δηλώνει η JP Morgan. Ο οίκος από το στοίχημα αποχωρεί με ζημιά 34 μονάδων βάσης.

Όπως εξηγεί, «τα ελληνικά ομόλογα ξεπουλήθηκαν αρκετά απότομα τη Δευτέρα 7 Φεβρουαρίου, μια κίνηση που ήταν δύσκολο να δικαιολογηθεί με βάση τα θεμελιώδη μεγέθη και την προσφορά και με βάση ανεπίσημες ενδείξεις, ήταν πιθανό να οφείλεται σε κάποιες εκτιμήσεις που υπερτονίστηκαν από την κακή ρευστότητα της αγοράς».

«Εξακολουθούμε να διατηρούμε μια μεσοπρόθεσμη εποικοδομητική προοπτική για τα ελληνικά ομόλογα, καθώς πιστεύουμε ότι η αγορά ήδη τιμολογεί υπερβολικές προσδοκίες για το tapering στις τρέχουσες αποτιμήσεις».

Επίσης, όπως συζητήθηκε σε προηγούμενες δημοσιεύσεις μας, θεωρούμε επίσης την επανεπένδυση του PEPP ως ενός αξιόπιστου εργαλείου για τη στήριξη των ελληνικών ομολόγων μετά τον Μάρτιο του 2022», επισημαίνει η JP Mοrgan.

Βλέπει ρυθμό ανάπτυξης 5,2% φέτος

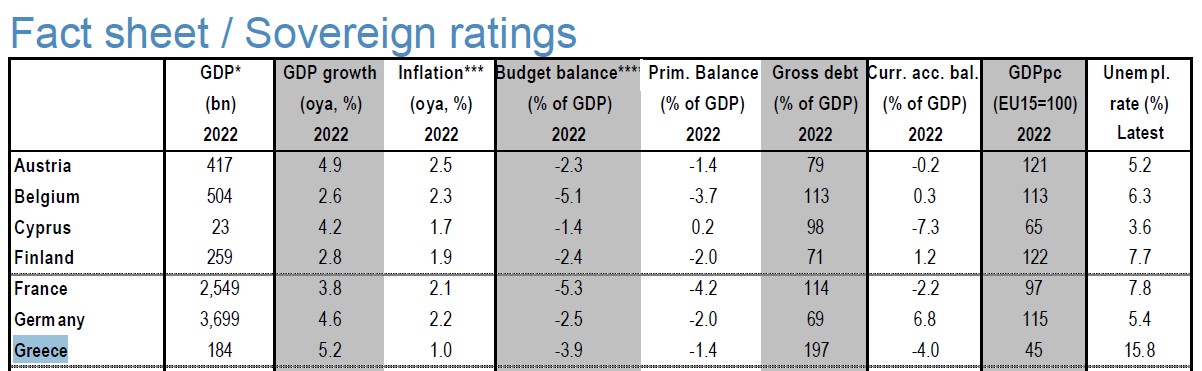

Αναφορικά με τη φετινή ανάπτυξη, η αμερικανική τράπεζα αναμένει ρυθμό αύξησης 5,2% και το ΑΕΠ στα 182 δισ. ευρώ, πληθωρισμό της τάξεως του 1%, έλλειμμα προϋπολογισμού στο 3,9% και πρωτογενές έλλειμμα στο 1,4%. Το χρέος ως ποσοστό του ΑΕΠ θα διαμορφωθεί στα επίπεδα του 197% και το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών στο 4%. Τέλος, η ανεργία θα κυμανθεί στο 15,8%.

Μελλοντικά η JP αναμένει ότι τα εγχώρια ομόλογα θα υπεραποδώσουν, καθώς πιστεύει ότι το τρέχον επίπεδο των αποδόσεων θα πρέπει να δημιουργήσει ζήτηση πραγματικού χρήματος, ιδίως από τους εγχώριους επενδυτές, μόλις η μεταβλητότητα σταθεροποιηθεί. Παράλληλα, σημαντικό μέρος της τελευταίας έκδοσης ομολόγων αποκτήθηκε από την ΕΚΤ, στο πλαίσιο των συνεχιζόμενων καθαρών αγορών του PEPP.

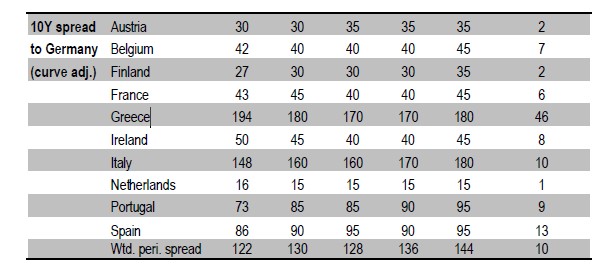

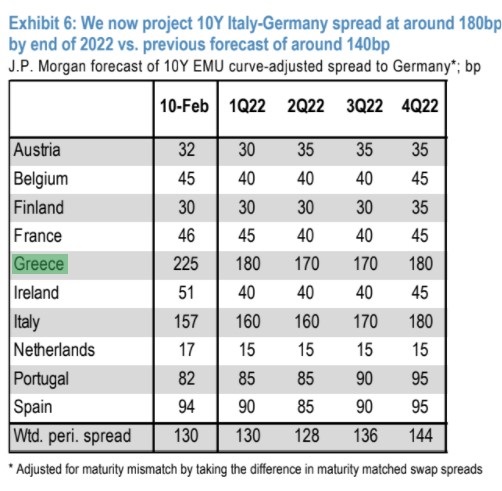

Τέλος, σε σχέση με το γερμανικό 10ετές ομόλογο (bund), το spread του ελληνικού 10ετούς ομολόγου προβλέπεται ότι από τα τρέχοντα επίπεδα των 194 μ.β. θα υποχωρήσει στις 180 μ.β. κατά το πρώτο τρίμηνο του 2022 και στις 170 μ.β. στο δεύτερο τρίμηνο, ενώ θα διατηρηθεί και πάλι στα επίπεδα των 170 μ.β. στο τρίτο τρίμηνο και τα επίπεδα των 180μ.β. στο τελευταίο τρίμηνο του 2022.