BofA: Πολύ νωρίς για αγορές στις ευρωπαϊκές μετοχές

Η BofA χαρακτηρίζει «επίφοβο» το trade που έχουν υιοθετήσει σχεδόν όλοι οι επενδυτικοί οίκοι και οι διαχειριστές κεφαλαίων στις ευρωπαϊκές τράπεζες. Ο τομέας της ενέργειας μεσοπρόθεσμα θα εμφανίσει πτωτικές τάσεις, εκτιμά.

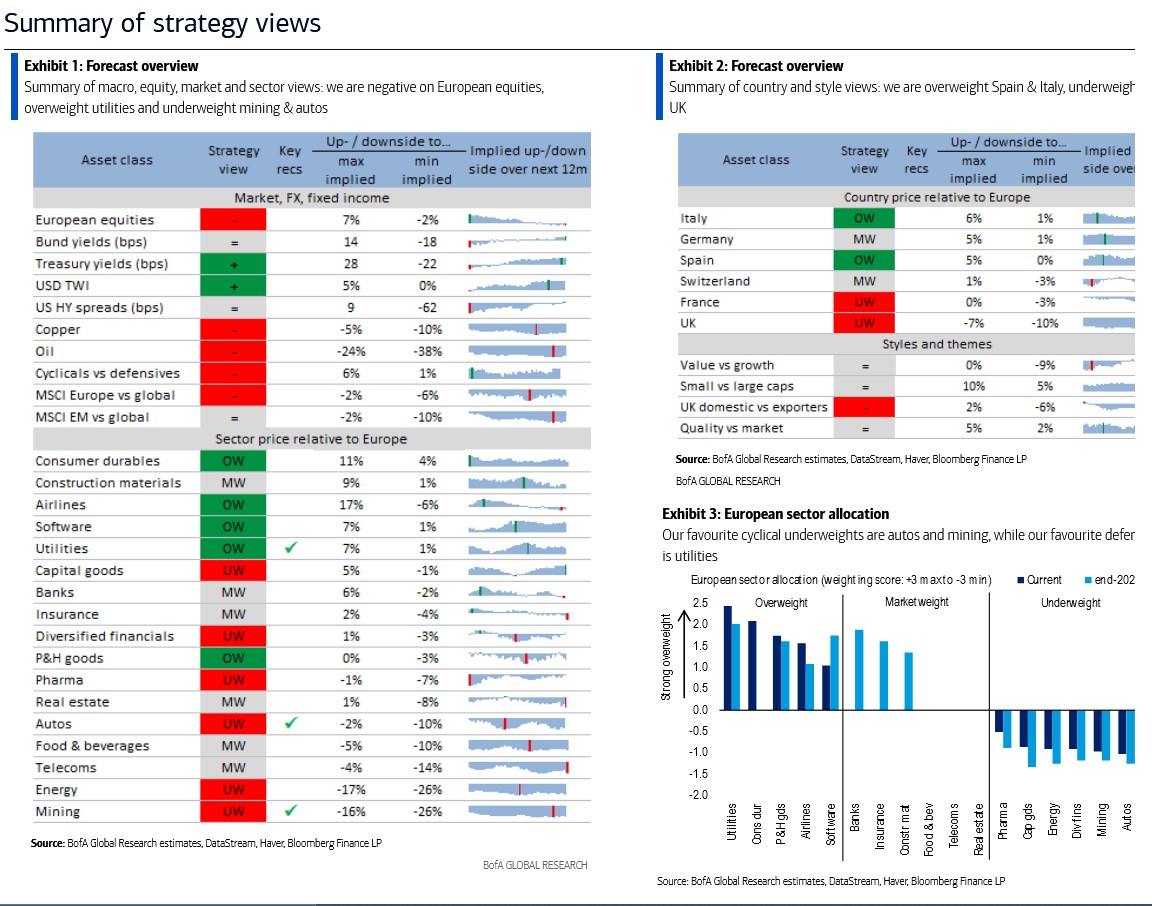

Τα βασικά συμπεράσματα της αμερικανικής BofA είναι ότι είναι ακόμη πολύ νωρίς για να γίνει θετική στις μετοχές της ΕΕ: η ασθενέστερη ανάπτυξη και η μεγαλύτερη αβεβαιότητα συνεπάγονται καθοδική πορεία του Stoxx 600, που θα πέσει 7% χαμηλότερα από τα τρέχοντα επίπεδα.

H επενδυτική τράπεζα προτείνει στους επενδυτές:

- Να παραμείνουν υποεπενδεδυμένοι σε κυκλικούς/αμυντικούς τίτλους λόγω της ασθενέστερης ανάπτυξης, της μικρότερης ανόδου των αποδόσεων και των μεγαλύτερων πιστωτικών spreads (OW utilities, UW autos)

- Να μείνουν market-weight στις τράπεζες (αγαπημένο trade του consensus) και underweight στην ενέργεια (καθώς η τρέχουσα τιμή του πετρελαίου θα αποδειχθεί μη βιώσιμη).

Πιο αναλυτικά, η BofA εκτιμά ότι είναι πολύ νωρίς για να γίνει θετική στις ευρωπαϊκές μετοχές: ο Stoxx 600 έχει υποχωρήσει κατά 11% από το υψηλό του Ιανουαρίου στις 440 μονάδες. Ωστόσο, διατηρεί την αντίθετη με το consensus άποψή της και μάλιστα μετά το sell-off, ο Stoxx 600 δεν έχει φτάσει ακόμα στη βασική τους πρόβλεψη των 430 μονάδων, που συνεπάγεται η εξασθένιση των δεικτών PMI και η αύξηση των πραγματικών αποδόσεων των ομολόγων.

«Αν μη τι άλλο, βλέπουμε τώρα πρόσθετους καθοδικούς κινδύνους: (α) οι οικονομολόγοι μας εκτιμούν ότι το σοκ από την εκτίναξη των τιμών της ενέργειας λόγω της σύγκρουσης θα μπορούσε να μειώσει την ανάπτυξη του ΑΕΠ της ζώνης του ευρώ κατά 50 μονάδες βάσης, γεγονός που συνεπάγεται περίπου 3 μονάδες πρόσθετης πτώσης για τους δείκτες PMI της ζώνης του ευρώ και

(β) η κλιμάκωση της κατάστασης στη Ρωσία/Ουκρανία θα μπορούσε να οδηγήσει την ευρωπαϊκή μακροοικονομική αβεβαιότητα σε άνοδο προς ιστορικές κορυφές, επιβαρύνοντας τους πολλαπλασιαστές αποτίμησης. Αυτοί οι αντίθετοι άνεμοι συνεπάγονται πρόσθετη πτώση κατά 5% σε σχέση με το βασικό μας σενάριο, ακόμη και αν ληφθεί υπόψη η στήριξη από ένα ασθενέστερο ευρώ, η μειωμένη ανοδική πορεία των πραγματικών αποδόσεων των ομολόγων και η υψηλότερη τιμή του πετρελαίου, πράγμα που σημαίνει ότι ο Stoxx 600 θα πρέπει να υποχωρήσει στις 410 μονάδες για να αντανακλά πλήρως τους αυξημένους κινδύνους», εξηγεί στην ανάλυση της η ομάδα της BofA.

Παράλληλα εξηγεί ότι παραμένει υποεπενδεδυμένη στους ευρωπαϊκούς κυκλικούς έναντι των αμυντικών: οι κυκλικοί έχουν υποαποδώσει κατά 9% έναντι των αμυντικών από το Νοέμβριο και μετά, χωρίς να υπονοείται περαιτέρω πτώση από τις μακροοικονομικές υποθέσεις της βασικής μας βάσης. Ωστόσο, η BofA βλέπει περιθώρια για μια υποεκτίμηση, εάν η κλιμάκωση της σύγκρουσης Ρωσίας/Ουκρανίας οδηγήσει σε ασθενέστερη ανάπτυξη, ισχυρότερο δολάριο ΗΠΑ και μικρότερη άνοδο των αποδόσεων των ομολόγων. Η κλιμάκωση της σύγκρουσης θα μπορούσε επίσης να οδηγήσει σε περαιτέρω διεύρυνση των πιστωτικών περιθωρίων υψηλής απόδοσης στα ομόλογα των ΗΠΑ, γεγονός που θα συνεπαγόταν περαιτέρω κυκλική υποαπόδοση. Οι αγαπημένες τους αμυντικές μετοχές είναι οι επιχειρήσεις κοινής ωφέλειας και τα προσωπικά και οικιακά αγαθά, ενώ η αγαπημένη τους κυκλική αρνητική θέση είναι ο κλάδος των αυτοκινήτων.

Η θέση του consensus υπέρ των τραπεζών είναι επίφοβη

Η υπερεπενδεδυμένη θέση στις ευρωπαϊκές τράπεζες του consensus των αναλυτών φαίνεται ευάλωτη, κατά την άποψη της BofA: «Πρόσφατα μειώσαμε τις τράπεζες από υπερεπενδεδυμένες σε market-weight, αφού ένα ισχυρό ράλι είχε οδηγήσει τον τομέα, ο οποίος έχει γίνει η μεγαλύτερη υπερεπενδεδυμένη θέση των Ευρωπαίων διαχειριστών κεφαλαίων, πάνω από το επίπεδο που υπονοείται από τις βασικές παραδοχές μας για τις αποδόσεις των ομολόγων», εξηγεί η τράπεζα. «Εάν οι αυξανόμενοι μακροοικονομικοί κίνδυνοι οδηγούν σε μικρότερη σύσφιξη της κεντρικής τράπεζας και, ως εκ τούτου, σε μειωμένη άνοδο των αποδόσεων των ομολόγων, αυτό θα αφαιρούσε ένα βασικό στήριγμα για τους χρηματοπιστωτικούς τίτλους, σε μια περίοδο κατά την οποία η εξασθένηση της αναπτυξιακής δυναμικής και η διεύρυνση των πιστωτικών περιθωρίων υποδηλώνουν ήδη περιθώρια υποαπόδοσης», υποστηρίζει η BofA.

Τέλος, εξηγεί ότι παραμένει υποεπενδεδυμένη στην ευρωπαϊκή ενέργεια: «Ο τομέας υπήρξε βασικός ωφελημένος από το αυξημένο ασφάλιστρο κινδύνου που αποτιμάται στην τιμή του πετρελαίου. Εάν η σύγκρουση Ρωσίας/Ουκρανίας κλιμακωθεί περαιτέρω, η ενέργεια θα μπορούσε να συνεχίσει να υπεραποδίδει βραχυπρόθεσμα. Ωστόσο, πιστεύουμε ότι η τιμή του πετρελαίου στα 100 δολάρια/βαρέλι θα αποδειχθεί μη βιώσιμη στο πλαίσιο της εξασθένησης της παγκόσμιας ανάπτυξης, της ώριμης μακροοικονομικής ανάκαμψης και της ενίσχυσης του δολαρίου ΗΠΑ. Συνεχίζουμε να βλέπουμε μεσοπρόθεσμα πτωτικές τάσεις για την ενέργεια, αναμένοντας ότι θα υποαποδώσει καθώς η τιμή του πετρελαίου θα αρχίσει να ομαλοποιείται», καταλήγει η αμερικανική επενδυτική τράπεζα.