Αγώνας αντοχής στο Χρηματιστήριο

Υπαρκτό το ελληνικό αναπτυξιακό story, αλλά δύσκολη και πολύπλοκη η συγκυρία, λένε αναλυτές. Πόσο πιεσμένη είναι η αγορά και ποια τα περιθώρια αντίδρασης. Η εικόνα των εισηγμένων τώρα και οι εκτιμήσεις για την επόμενη μέρα.

Με τις τρέχουσες χρηματιστηριακές τιμές να έχουν προεξοφλήσει σε μεγάλο βαθμό ένα ιδιαίτερα δυσμενές σενάριο για τη μελλοντική εξέλιξη της ευρωπαϊκής και της εγχώριας οικονομίας, αφήνονται σαφή περιθώρια χρηματιστηριακών κερδών σε περίπτωση που οι όποιες παρενέργειες του πολέμου στην Ουκρανία δεν ακυρώσουν το μεσομακροπρόθεσμο ελληνικό αναπτυξιακό αφήγημα.

Δεκάδες μετοχές του Χ.Α. τελούν υπό διαπραγμάτευση με μονοψήφια P/E, ή και ελκυστικές μερισματικές αποδόσεις, ενώ η πορεία των εταιρικών κερδών κατά το πρώτο φετινό τρίμηνο δεν φαίνεται να έχει επηρεαστεί δραματικά.

Από την άλλη πλευρά, ωστόσο, παράγοντες της αγοράς προειδοποιούν πως δεν έχουμε ακόμη δει όλες τις παρενέργειες από τον πόλεμο στην Ουκρανία σε ό,τι αφορά το επίπεδο των τιμών, τη ζήτηση και τις επενδύσεις. Και επιπλέον, η ανάγκη ενεργειακής απεξάρτησης της Ευρώπης από τη Ρωσία θα διατηρήσει σε υψηλά επίπεδα τις τιμές των καυσίμων, με ό,τι αυτό σημαίνει για την πορεία της παγκόσμιας οικονομίας.

«Με βάση τις αποτιμήσεις στο Χ.Α. της προηγούμενης εβδομάδας και τα εταιρικά κέρδη του 2021 -είτε τα δημοσιευμένα είτε τα εκτιμώμενα- νομίζω ότι προέκυπταν χρηματιστηριακοί δείκτες που θύμιζαν σε κάποιο βαθμό τα χειρότερα χρόνια της προηγούμενης δεκαετίας, όταν πολλές εταιρείες διαπραγματεύονταν με μονοψήφια P/E και υψηλές μερισματικές αποδόσεις. Μιλάμε για εποχές που ήταν αμφίβολο αν η Ελλάδα θα παραμείνει στη ζώνη του ευρώ ή τότε που ξενυχτούσαμε σε κάποια Eurogroup για να μάθουμε το αν και κατά πόσο θα εξασφαλιστεί η επόμενη δανειακή δόση από την Ευρώπη και θα πληρωθούν οι μισθοί και οι υποχρεώσεις του Δημοσίου.

Όσο κι αν οι τιμές των μετοχών ανέκαμψαν κατά τις τελευταίες συνεδριάσεις, η γενική εικόνα δεν έχει μεταβληθεί ιδιαίτερα και δείχνει πως το ταμπλό του Χ.Α. έχει προεξοφλήσει σε πολύ σημαντικό βαθμό ένα σαφώς αρνητικό σενάριο για τις εξελίξεις στο μέτωπο στρατιωτικό και πολιτικό της Ουκρανίας και κυρίως για την επόμενη μέρα της ελληνικής οικονομίας; Αν αυτά τα τόσο δυσμενή σενάρια δεν επιβεβαιωθούν στην πράξη, τότε είναι πολύ πιθανό ότι οι σημερινοί αγοραστές θα αποκομίσουν σημαντικά κέρδη κατά τους επόμενους μήνες».

Αυτό υποστηρίζει γνωστός χρηματιστηριακός αναλυτής, ο οποίος συνιστά ψυχραιμία και αποφυγή κινήσεων πανικού, συμπληρώνοντας: «Ακόμη κι αν δούμε ένα γερό ψαλίδισμα στον φετινό ρυθμό αύξησης του ΑΕΠ, αυτό δεν σημαίνει αυτόματα ότι ακυρώνεται το γενικότερο και ευρύτερο μεσομακροπρόθεσμο ανοδικό αφήγημα της ελληνικής οικονομίας. Δηλαδή, ακόμη κι αν δούμε τον ισχυρό πληθωρισμό να επηρεάζει πτωτικά την κατανάλωση και να αναβάλει επενδύσεις, αυτό δεν σημαίνει ότι το ΑΕΠ δεν θα αρχίσει να τρέχει από το 2023 με τη συμβολή των κονδυλίων του Ταμείου Ανάκαμψης και -γιατί όχι;- μέσα από μια αξιοσημείωτη υποχώρηση του ενεργειακού κόστους. Άλλωστε, το πιθανότερο σενάριο είναι πως η αναταραχή που έχει ξεσπάσει σήμερα στις διεθνείς αγορές καυσίμων και εμπορευμάτων, θα μετριαστεί στον βαθμό που η Δύση και η Ρωσία βρουν κάποια συναινετική λύση».

Η εικόνα των εισηγμένων

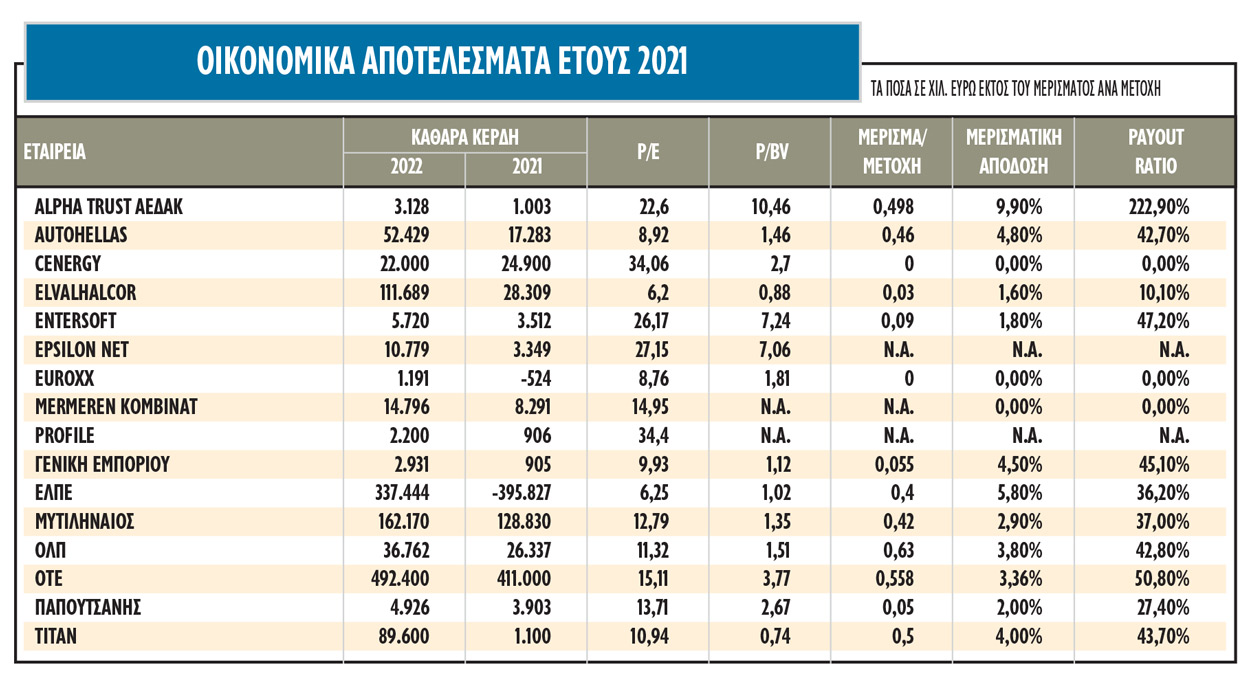

Όσο κι αν κάποια κέρδη ορισμένων εταιρειών του 2019 δεν θα πρέπει να θεωρηθούν διατηρήσιμα στο μέλλον (κέρδη από αποτίμηση αποθεμάτων σε αρκετές εταιρείες, υπεραξίες από εύλογες αξίες ακινήτων, αυξημένα μικτά περιθώρια λόγω εκτίναξης στις τιμές των μετάλλων, κουρέματα δανείων κ.λπ.), η γενικότερη εικόνα είναι πως υπάρχουν πολλές περιπτώσεις εισηγμένων με ελκυστικούς χρηματιστηριακούς δείκτες. Αυτό προκύπτει τόσο από τα λίγα ετήσια οικονομικά αποτελέσματα που έχουν δει το φως της δημοσιότητας (βλ. στοιχεία πίνακα) όσο και από τα εκτιμώμενα από τους αναλυτές μεγέθη δεκάδων άλλων εταιρειών.

Όπως όλα δείχνουν, με την ολοκλήρωση της δημοσίευσης των ετήσιων αποτελεσμάτων θα δούμε πολλές ακόμη μετοχές με μονοψήφια P/E (π.χ. Πλαστικά Κρήτης, Πετρόπουλος, Medicon, Τζιρακιάν, Interwood-Ξυλεμπορία, Π. Πετρόπουλος, Βογιατζόγλου Systems), και με σαφώς ελκυστικές μερισματικές αποδόσεις.

Η επόμενη μέρα

Με τη χρηματιστηριακή αγορά να έχει προεξοφλήσει σε πολύ σημαντικό βαθμό σαφώς αρνητικές εξελίξεις για την ευρωπαϊκή και την ελληνική οικονομία, μέχρι σήμερα οι επιπτώσεις από τον συνδυασμό του ενεργειακού κόστους και του πολέμου στην Ουκρανία είναι σχετικά περιορισμένες.

Όμιλοι με διεθνοποιημένη παρουσία (π.χ. Viohalco) αναφέρουν ότι η ζήτηση στο εξωτερικό συνεχίζει να είναι υψηλή, ενώ στο εσωτερικό ικανοποιητικές επιδόσεις συνεχίζουν να επιτυγχάνουν κλάδοι που σχετίζονται με τις επενδύσεις και την οικοδομή (π.χ. από την πληροφορική έως τη διέλαση αλουμινίου και τις εταιρείες εμπορίας σιδήρου-χάλυβα).

Τα μηνύματα για τον τουρισμό εξακολουθούν να παραμένουν θετικά, ενώ σε ό,τι αφορά το λιανικό εμπόριο διαγράφει καλύτερη πορεία σε σχέση με πέρσι, καθώς κατά το πρώτο τετράμηνο του 2021 είχαμε κλειστά εμπορικά καταστήματα και απαγόρευση διανομαρχιακών μετακινήσεων για την αντιμετώπιση της πανδημίας.

Τέλος, οι τράπεζες -όσο κι αν ο διοικητής της ΤτΕ κρούει τον κώδωνα του κινδύνου- δεν έχουν διαπιστώσει μέχρι τώρα αύξηση των κόκκινων δανείων τους, ενώ αντίθετα (όπως φάνηκε από τα conference call που ακολούθησαν την ανακοίνωση των ετήσιων αποτελεσμάτων) δηλώνουν αισιόδοξες ότι μέσα στη χρονιά το ποσοστά των μη εξυπηρετούμενων χορηγήσεών τους θα υποχωρήσουν περαιτέρω.

Οι ενστάσεις

Σε κάθε περίπτωση, κύκλοι της αγοράς εκτιμούν ότι ακόμη δεν έχουμε βιώσει όλες τις επιπτώσεις από τον πόλεμο στην Ουκρανία, αλλά είμαστε ακόμη στην αρχή. Για παράδειγμα, πολύ σημαντικό κομμάτι των ανατιμήσεων των προϊόντων βρίσκεται μπροστά μας και όχι πίσω μας. Οι αυξήσεις στο λεγόμενο καλάθι της νοικοκυράς είναι μεγάλες, θα γίνουν μεγαλύτερες και σίγουρα θα αναγκάσουν κάποια νοικοκυριά να περικόψουν μέρος της κατανάλωσής τους και ενδεχομένως κάποιες επιχειρήσεις να αναστείλουν τα επενδυτικά τους προγράμματα.

Παράλληλα, οι τιμές της ενέργειας θα παραμείνουν σε υψηλά επίπεδα ακόμη κι αν προκύψει σύντομα ένας πολιτικός συμβιβασμός στην Ουκρανία. Χαρακτηριστικές είναι οι εκτιμήσεις γνωστού οικονομικού παράγοντα: «Μπορεί οι τιμές στην ενέργεια να ξεφουσκώσουν ως ένα βαθμό, αλλά σε καμιά περίπτωση δεν θα γυρίσουμε εκεί που ήμασταν πριν. Εκτιμώ ότι οι Ευρωπαίοι θα επιταχύνουν τις προσπάθειές τους να ανεξαρτητοποιηθούν ενεργειακά από τη Ρωσία, πράγμα που σημαίνει μεγάλες επενδύσεις και ακριβές πηγές καυσίμων. Η ετήσια αύξηση της ζήτησης είναι μεγαλύτερη από την άνοδο παραγωγής από εναλλακτικές πηγές ενέργειας, οπότε θα χρειαστούμε πολύ πιο μακροχρόνιες και δαπανηρές λύσεις από σήμερα. Αυτό μπορεί να βοηθήσει κάποιους κλάδους της οικονομίας, αλλά συνολικά σημαίνει κόστος που οι πολίτες της Ευρώπης ως σύνολο θα πρέπει να επωμιστούν.

Επίσης, ακόμη κι αν οι οικονομικές κυρώσεις σταματήσουν αύριο, οι ήδη τεταμένες εμπορικές σχέσεις μεταξύ Ανατολής (Ρωσία και Κίνα) και Δύσης (Βόρειας Αμερικής, Ευρώπης, Ιαπωνίας, Αυστραλίας) θα ενταθούν, με ό,τι αρνητικό σημαίνει αυτό για τις επενδύσεις, το διεθνές εμπόριο και την οικονομική αβεβαιότητα.

Τέλος, οι αυξημένες επενδύσεις στην ενέργεια, οι πληθωριστικές επιπτώσεις σε νοικοκυριά και επιχειρήσεις, έρχονται σε μια περίοδο όπου ο δυτικός κόσμος ήδη αντιμετώπιζε μετά την πανδημία πρόβλημα υψηλού δημόσιου χρέους, με πιο χαρακτηριστική αυτή της Ελλάδας».

Από την άλλη πλευρά, ωστόσο, υπάρχουν και περισσότερο αισιόδοξες εκτιμήσεις, που λένε ότι η ακριβή ενέργεια και το ψυχροπολεμικό κλίμα δεν συμφέρει κανένα από τα εμπλεκόμενα μέρη και ότι σταδιακά θα δούμε κάποια τάση αποκλιμάκωσης στις τιμές του πετρελαίου και του φυσικού αερίου.

Αυτό, σε συνδυασμό με τα κονδύλια του Ταμείου Ανάκαμψης και την υψηλή ρευστότητα στο διεθνές σύστημα, δεν θα ανακόψουν το αναπτυξιακό story της ελληνικής οικονομίας, έστω κι αν ψαλιδίσουν ως ένα βαθμό τους ανοδικούς του ρυθμούς.

Στο βαθμό που θα επαληθευτεί το προαναφερόμενο σενάριο και με τους χρηματιστηριακούς δείκτες πολλών εισηγμένων εταιρειών να βρίσκονται σε ελκυστικά επίπεδα, οι σημερινοί αγοραστές θα έχουν μεγάλες πιθανότητες να αποκομίσουν αξιοσημείωτα κεφαλαιακά κέρδη σε μεσομακροπρόθεσμη βάση.