Crash test για το «ελληνικό στοίχημα» στην οικονομία

Το αναπτυξιακό story κόντρα στη συγκυρία και τις επιπτώσεις της. Σε ποια σημεία εστιάζει η αγορά και πότε θα ανοίξει «παράθυρο αγορών» από το ταμπλό του ΧΑ. Οι επιφυλάξεις των εμπλεκομένων.

Η πανδημία ήταν το πρώτο μεγάλο σοκ για την Ελλάδα, που είδε να μπαίνει φρένο στο αναπτυξιακό rebound μετά τη δεκαετή κρίση. Όμως, οι αντοχές του αναπτυξιακού της story αποδείχθηκαν… υπερεπαρκείς, κάτι που αποτυπώθηκε και στην πορεία του Χρηματιστηρίου της Αθήνας.

Αλλά τα δύσκολα τελείωσαν και άρχισαν τα πιο δύσκολα: Η βίαιη ανάκαμψη της παγκόσμιας οικονομίας και, κυρίως, η εισβολή της Ρωσίας στην Ουκρανία έχουν ανατρέψει τα δεδομένα σε όλο τον κόσμο – τίποτα δεν μένει ανεπηρέαστο και όλα θα ξαναγραφούν από την αρχή, όταν και όποτε η κατάσταση πάψει να μυρίζει μπαρούτι.

Το ερώτημα, όμως, για την Ελλάδα παραμένει το ίδιο: Θα μπορέσει η χώρα να διατηρήσει την αναπτυξιακή της τροχιά; Ποια είναι τα σημεία-κλειδιά που θα κρίνουν το αποτέλεσμα; Σε ποιο σημείο θα σταθεροποιηθεί η κατάσταση και ποια θα είναι η νέα βάση εκκίνησης; Και, για όσους δραστηριοποιούνται στο ελληνικό χρηματιστήριο, πότε θα είναι η κατάλληλη στιγμή για αγορές;

Ο πόλεμος στην Ουκρανία διέκοψε το ράλι των μετοχών και έχει αυξήσει την αβεβαιότητα. Μετά τις πρώτες εβδομάδες της ρωσικής εισβολής έχει διαψευστεί το θετικό σενάριο για άμεση κατάπαυση του πυρός. στο οποίο ευελπιστούσαν αγορές και αναλυτές. Από την άλλη, όπως συνέβη και με την πανδημία τον Μάρτιο του 2020, οι αγορές προσάρμοσαν τα επίπεδα του κινδύνου στην τρέχουσα κατάσταση και πλέον επιχειρούν να αποτιμήσουν είτε τη λήξη της διένεξης είτε την κλιμάκωση των επιχειρήσεων.

Σε κάθε περίπτωση, οι επιπτώσεις, χωρίς να λαμβάνουμε υπόψη το ανυπολόγιστο κόστος από τις ανθρώπινες ζωές και το νέο προσφυγικό κύμα που έχει ξεκινήσει, θα μετακινηθούν από τις αγορές στην καθημερινότητα των επιχειρήσεων, των καταναλωτών και στην οικονομία.

Οι Έλληνες τραπεζίτες ήδη προσάρμοσαν τις εκτιμήσεις τους για τη φετινή ανάπτυξη αρκετά χαμηλότερα, σε επίπεδα της τάξεως του 2,5%-4%, λόγω της γεωπολιτικής κρίσης και της κλιμάκωσης των πληθωριστικών πιέσεων που προκαλούν εκτίναξη του ενεργειακού κόστους και των τιμών σε σειρά από εμπορεύματα. Το θετικό, ωστόσο, είναι ότι προς ώρας οι επιπτώσεις από τη ρωσική εισβολή θα επιβραδύνουν μεν τον ρυθμό ανάπτυξης της εγχώριας οικονομίας για φέτος, αλλά δεν θα ανατρέψουν τη δυναμική, η οποία θα παραμείνει πάνω από τον ευρωπαϊκό μέσο όρο.

Το πιο αρνητικό, όμως, είναι ότι οι εξελίξεις που πυροδότησε η ρωσική εισβολή και η επιβολή αυστηρών οικονομικών κυρώσεων από την πλευρά της Δύσης υπονομεύουν το θετικό αφήγημα σε οικονομία και χρηματιστήριο, με το οποίο εισήλθαν στο 2022 οι ευρωπαϊκές οικονομίες και ακόμη περισσότερο η ελληνική. Παράλληλα, η αύξηση του πληθωρισμού θα προκαλέσει πολλές αλυσιδωτές επιπτώσεις σε σειρά οικονομικών μεγεθών.

Η πρόσφατη αύξηση του αξιόχρεου της χώρας από την DBRS Morningstar ξαναέφερε στο προσκήνιο τη σημασία του εθνικού στόχου ανάκτησης της επενδυτικής βαθμίδας (investment grade) και τη διπλή προσοχή στη δημοσιονομική σταθερότητα, λόγω του επώδυνου ιστορικού που βαρύνει τη χώρα (δίδυμα ελλείμματα).

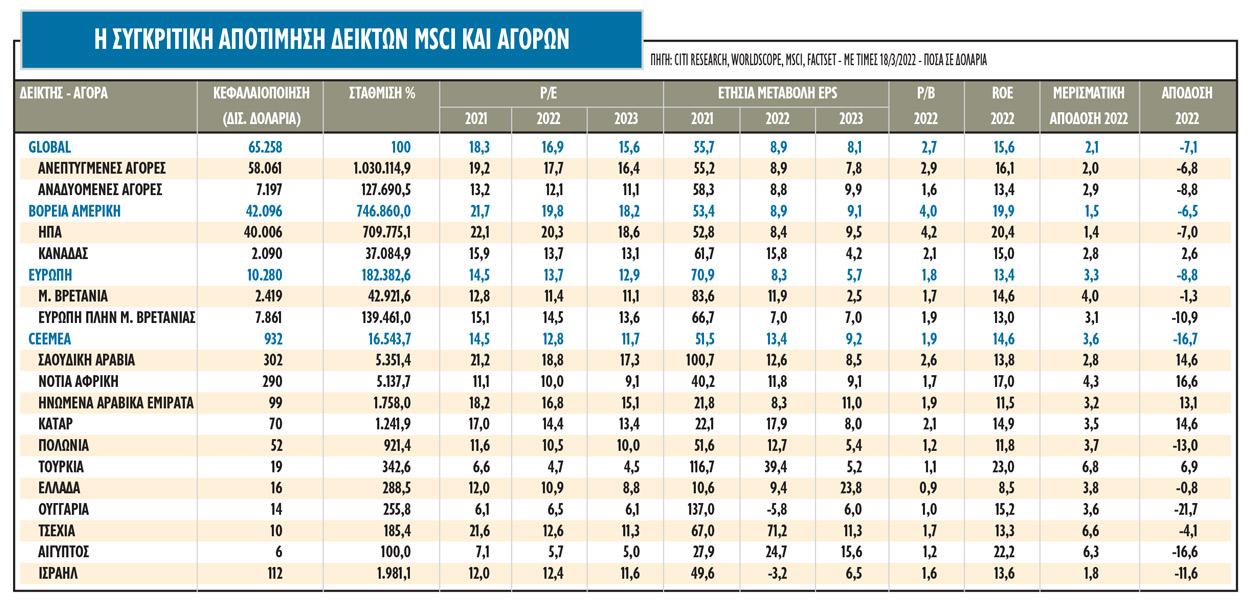

Η εικόνα στις εγχώριες αξίες

Το βασικό συμπέρασμα πλέον στην αγορά λέει ότι είναι ακόμη πολύ νωρίς για να γίνει θετική η προοπτική στις εγχώριες μετοχές, επειδή η ασθενέστερη ανάπτυξη, ο υψηλότερος πληθωρισμός και η μεγαλύτερη αβεβαιότητα συνεπάγονται καθοδική πορεία στα κέρδη που είχαν ενσωματωθεί στις τιμές των μετοχών του Γενικού Δείκτη στις 950 μονάδες και στα πρόσφατα υψηλά.

Οι συζητήσεις με εγχώριους και ξένους διαχειριστές κεφαλαίων δείχνουν ότι παραμένουν υποεπενδεδυμένοι σε κυκλικούς τίτλους και κλάδους, λόγω της ασθενέστερης ανάπτυξης, της μικρότερης ανόδου των ονομαστικών αποδόσεων και των μεγαλύτερων πιστωτικών spreads, μένουν στις θέσεις τους στις τράπεζες (που είναι το αγαπημένο trade του consensus των επενδυτών) και υποεπενδεδυμένοι στην ενέργεια, καθώς η τρέχουσα τιμή του πετρελαίου θα αποδειχθεί μη βιώσιμη και η πορεία της τιμής του θα επηρεάσει τελικά αρνητικά τις ταμειακές ροές των επιχειρήσεων.

Αν μη τι άλλο, υπάρχουν πρόσθετοι καθοδικοί κίνδυνοι:

1. Το σοκ της εκτίναξης των τιμών στην ενέργεια λόγω της σύγκρουσης θα μπορούσε να μειώσει την ανάπτυξη του ΑΕΠ της ζώνης του ευρώ και της Ελλάδας πολύ περισσότερο από τις αρχικές εκτιμήσεις και να επιδράσει καταλυτικά στο διαθέσιμο εισόδημα των Ευρωπαίων στη φετινή τουριστική σεζόν, αφού το αυξημένο κόστος μειώνει το διαθέσιμο εισόδημα.

2. Η κλιμάκωση της κατάστασης στη Ρωσία/Ουκρανία θα μπορούσε να οδηγήσει τη μακροοικονομική αβεβαιότητα σε άνοδο προς ιστορικές κορυφές, επιβαρύνοντας τους πολλαπλασιαστές αποτίμησης, επηρεάζοντας περαιτέρω αρνητικά την αγορά μας, η οποία επιδεικνύει υψηλότερα beta και μεγάλη ευαισθησία στα πτωτικά legs των ξένων αγορών.

Οι παραπάνω αρνητικές πιθανότητες, ακόμη κι αν ληφθεί υπόψη η στήριξη από το ασθενέστερο ευρώ, η μειωμένη ανοδική πορεία των πραγματικών αποδόσεων των ομολόγων, αλλά και η υψηλότερη τιμή του πετρελαίου, σημαίνει ότι ο Γενικός Δείκτης μπορεί να είναι ήδη αρκετά υψηλά και να μην αντανακλά πλήρως τους αυξημένους κινδύνους, εξηγεί διαχειριστής με σημαντική πείρα στην αγορά.

Παράλληλα, ο ίδιος εξηγεί ότι στην εγχώρια αγορά οι κυκλικοί κλάδοι και οι μετοχές προέρχονται από μια σημαντική μακροπρόθεσμη υπεραπόδοση και η υποαπόδοσή τους κατά 9% έναντι των αμυντικών κλάδων και μετοχών από τις αρχές του έτους δεν είναι ιδιαίτερα υψηλή ώστε να περιλάβει την περαιτέρω επιδείνωση στις μακροοικονομικές συνθήκες. Επίσης, κι άλλοι αναλυτές βλέπουν περιθώρια να έχει υπάρξει υποεκτίμηση των κινδύνων, εάν η κλιμάκωση της σύγκρουσης Ρωσίας/Ουκρανίας οδηγήσει σε μακροπρόθεσμα ασθενέστερη ανάπτυξη, άνοδο των αποδόσεων των ομολόγων λόγω του ισχυρού πληθωρισμού και τελικά σε ύφεση και σε στασιμοπληθωρισμό.

Η κλιμάκωση της σύγκρουσης θα μπορούσε επίσης να οδηγήσει σε περαιτέρω διεύρυνση των πιστωτικών περιθωρίων δανεισμού των επιχειρήσεων και κατά συνέπεια όλο το επενδυτικό momentum στο οποίο θα προσπαθήσει να πατήσει η εγχώρια οικονομία από το πρόγραμμα Next Generation EU και το «Ελλάδα 2.0» να έχει πολύ διαφορετικά σημεία αναφοράς.

Το στοίχημα των τραπεζών

Οι πολλές θετικές συστάσεις του consensus των αναλυτών και οι σημαντικές τοποθετήσεις των επενδυτών στις ελληνικές τράπεζες μπορεί να γίνουν και πάλι ευάλωτες, όπως έχει συμβεί πολλές φορές στο παρελθόν. Η συσσώρευση των επενδυτών σε συγκεκριμένα trades θα έχει χαρακτηριστικά χιονοστιβάδας αν για τον οποιονδήποτε λόγο οι αυξημένες προσδοκίες για τις εγχώριες τράπεζες δεν επαληθευτούν. Το ισχυρό ράλι από τα χαμηλά του Μαρτίου του 2020 ή του Νοεμβρίου πέρσι είχε οδηγήσει τον κλάδο από τρεις έως πέντε φορές υψηλότερα και έχει γίνει η μεγαλύτερη υπερεπενδεδυμένη θέση των διαχειριστών κεφαλαίων, αλλά και των παραδοσιακά… τραπεζόφιλων retail επενδυτών.

Τραπεζικός αναλυτής με γνώση του χώρου εξηγεί ότι, «αν οι αυξανόμενοι μακροοικονομικοί κίνδυνοι οδηγούν σε μικρότερη σύσφιξη της κεντρικής τράπεζας και, ως εκ τούτου, σε μειωμένη άνοδο των αποδόσεων των ομολόγων, αυτό θα αφαιρούσε ένα βασικό στήριγμα για τους χρηματοπιστωτικούς τίτλους, σε μια περίοδο κατά την οποία η εξασθένηση της αναπτυξιακής δυναμικής και η διεύρυνση των πιστωτικών περιθωρίων υποδηλώνουν χαμηλότερα περιθώρια».

Μετά από καιρό, τα αποτελέσματα των τραπεζών αποπνέουν συγκρατημένη αισιοδοξία και επιβεβαιώνουν ότι ο τραπεζικός τομέας είναι σε θέση να στηρίξει την προσπάθεια της εγχώριας οικονομίας να κινηθεί με υψηλότερους ρυθμούς ανάπτυξης τα επόμενη έτη. Οι τράπεζες, από διαχειριστές μη εξυπηρετούμενων δανείων (NPEs), έχουν μετακινηθεί στην αύξηση των χορηγήσεών τους και στην αύξηση των εσόδων από τις εργασίες τους - και αυτό είναι η επιστροφή στην κανονικότητα.

Ο ισχυρός αντίλογος

Υπάρχει αντίλογος, ωστόσο, μετά τα αποτελέσματα και την καθοδήγηση για το 2022, τόσο για τις τράπεζες όσο και για τις εγχώριες μετοχές συνολικά. Αν εξομαλυνθεί η κατάσταση στην Ουκρανία σύντομα ή συνεχιστεί χωρίς άλλες εξάρσεις, οι μετοχές θα μπορούσαν να κινηθούν ανοδικά και να υπάρξει re-rating, ενώ οι εισροές στους δείκτες MSCI & FTSE θα συμβούν μετά τα capital controls στην αγορά της Ρωσίας. Ακόμα, και οι τιμές-στόχοι των εγχώριων τίτλων, χωρίς να έχουν ανανεωθεί πλήρως ακόμη, είναι σε αρκετά υψηλότερα επίπεδα από τα τρέχοντα στο ταμπλό του Χ.Α., με λίγες εξαιρέσεις.

Για παράδειγμα, το περιθώριο πτώσης για τις ελληνικές τράπεζες, ακόμη και στο σενάριο «bear», είναι ίσως περιορισμένο - με βάση τους σημερινούς χαμηλούς πολλαπλασιαστές P/TBV, ο κλάδος διαπραγματεύεται χαμηλότερα από 0,5x P/TBV για το 2022. Για τον εγχώριο δείκτη, η τιμή-στόχος των αναλυτών μετοχών προσεγγίζει τις 1.175 μονάδες, σχεδόν αμετάβλητος από πέρσι τον Δεκέμβριο, αλλά περίπου 15 μονάδες χαμηλότερα από τον Φεβρουάριο, και το περιθώριο ανόδου εμφανίζεται ιδιαίτερα υψηλό, στο 35%. Η αγορά επίσης, σε όρους δείκτη Ρ/Ε, έχει σχεδόν φτάσει το χαμηλό του Μαρτίου και του Νοεμβρίου του 2020, όταν και οι δύο πυθμένες ήταν εξαιρετικά tactical buys για τις εγχώριες μετοχές.