Χρηματιστήριο: Τα επιχειρήματα «αρκούδων» και «ταύρων»

Για ποιον λόγο το εγχώριο Χρηματιστήριο μπορεί και βγάζει άμυνες κόντρα στη συγκυρία. Κατά πόσο αποτελεί ευκαιρία για μεσομακροπρόθεσμους επενδυτές. Το θετικό σενάριο και οι εκτιμήσεις για την κερδοφορία των εισηγμένων.

Κλίμα σαφούς επιφυλακτικότητας επικρατεί στο Χ.Α. καθώς από τη μια πλευρά φοβίζουν τόσο η συνέχεια όσο και οι παρενέργειες του πολέμου στην Ουκρανία, από την άλλη πλευρά, ωστόσο, οι τιμές των μετοχών σε γενικές γραμμές «αντέχουν» και αρκετοί θεωρούν πως τα τρέχοντα επίπεδα αποτελούν ευκαιρία για μεσομακροπρόθεσμες τοποθετήσεις.

Επί του παρόντος, το κύριο ενδιαφέρον των αγορών εστιάζεται στην εξέλιξη των συνομιλιών μεταξύ Ρωσίας και Ουκρανίας, καθώς και στο αν οι Ρώσοι θα μετουσιώσουν στην πράξη απειλές για χρήση πυρηνικών όπλων ή για συναλλαγές φυσικού αερίου σε ρούβλια. Όλοι επιθυμούν να λήξει ο πόλεμος όσο το δυνατόν γρηγορότερα, με τις αγορές ωστόσο να προσπαθούν να προβλέψουν το πώς θα επηρεαστεί η παγκόσμια οικονομία μετά τη λήξη των εχθροπραξιών.

Χαρακτηριστικά, είναι τα όσα αναφέρει οικονομικός διευθυντής εισηγμένης εταιρείας κρίνοντας την τρέχουσα κατάσταση: «Ας μη γελιόμαστε, οι τιμές της ενέργειας και των εμπορευμάτων μπορεί ενδεχομένως να αποκλιμακωθούν ως ένα βαθμό μετά τη λήξη του πολέμου, αλλά θα διατηρηθούν σε υψηλά επίπεδα για μεγάλο χρονικό διάστημα. Η πολιτική για ενεργειακή απεξάρτηση της Ευρώπης από τη Ρωσία θα ενταθεί και η τιμή της ενέργειας στην Ελλάδα θα πέσει δραστικά μόνο όταν προχωρήσουμε σε επενδύσεις στις ΑΠΕ, σε μονάδες αποθήκευσης και σε διασυνδέσεις με άλλες ηπείρους. Αλλά αυτό θα απαιτήσει χρόνια. Πέρα από τις υψηλές τιμών ενέργειας και πρώτων υλών, η Ελλάδα με δημόσιο χρέος κοντά στο 200% και με τα επιτόκια να ακολουθούν ανοδική τάση, καλείται από το 2023 να ασκήσει μια περιοριστική δημοσιονομική πολιτική, με δεδομένο ότι οι επόμενες εκλογές θα διεξαχθούν το αργότερο μέχρι τα μισά του ίδιου έτους.

Το θετικό σενάριο θα είναι αφενός να δούμε μετά τη λήξη του πολέμου μια αξιοσημείωτη υποχώρηση των τιμών σε σχέση με τα τρέχοντα επίπεδα, αφετέρου ευρωπαϊκές και εθνικές πολιτικές να συμβάλλουν ακόμη περισσότερο στην αποκλιμάκωση των τιμών που θα επιβαρύνουν νοικοκυριά και επιχειρήσεις. Στον βαθμό που θα γίνουν αυτά, η Ελλάδα θα έχει μια πολύ καλή τουριστική χρονιά. Ας μην ξεχνάμε τις πολύ αυξημένες αποταμιεύσεις των νοικοκυριών κατά την τελευταία διετία σε διεθνές επίπεδο, αλλά και τη διάθεση των ανθρώπων να ταξιδέψουν μετά τη μακρά περιπέτεια της πανδημίας. Παράλληλα, τα πράγματα στον χώρο των επενδύσεων και των κατασκευών θα αρχίσουν να μπαίνουν σε κάποια κανονικότητα με τα περισσότερα προγραμματισμένα projects να προχωρούν, έστω και με μειωμένα περιθώρια κέρδους. Το πλήγμα στην κατανάλωση θα είναι σχετικά περιορισμένο και το ΑΕΠ θα τρέξει φέτος με ρυθμό της τάξεως του 2,5%-3%.

Κάτι τέτοιο, άλλωστε, δεν είναι ιδιαίτερα δύσκολο, με δεδομένο ότι το περσινό πρώτο τετράμηνο είχε επηρεαστεί αρνητικά από τα περιοριστικά μέτρα που είχαν ληφθεί για την αντιμετώπιση της πανδημίας και ότι η φετινή τουριστική κίνηση προβλέπεται σαφώς ανεβασμένη. Κι όλα αυτά πριν καν αρχίσουν να εισέρχονται τα πρώτα κοινοτικά κονδύλια του Ταμείου Ανάκαμψης, τα οποία είναι σε θέση να θέσουν την ελληνική οικονομία σε σημαντική τροχιά ανάπτυξης κατά τα επόμενα χρόνια.

Σε ένα τέτοιο περιβάλλον, οι περισσότερες μετοχές του Χ.Α. θα καταγράψουν άνοδο, καθώς οι οικονομικές επιδόσεις του 2021 ήταν ισχυρές και οι χρηματιστηριακοί δείκτες σε πολλές περιπτώσεις σαφώς ελκυστικοί.

Από την άλλη πλευρά, ωστόσο, το αίσθημα του φόβου είναι πολλές φορές ισχυρότερο από αυτό της αισιοδοξίας, ιδίως όταν ζούμε σε ένα τόσο απρόβλεπτο διεθνές περιβάλλον. Πολλοί επενδυτές δεν ξέρουν σήμερα από πού να φυλαχτούν -ιδίως όταν τα σενάρια περί διεθνούς ύφεσης, κρίσης χρεών και τρίτου παγκοσμίου πολέμου δίνουν και παίρνουν- καθώς κατά την ίδια περίοδο εκτός από τις μετοχές, ζημίες καταγράφουν τόσο τα ομόλογα, όσο και οι καταθέσεις λόγω του πληθωρισμού.

Το κυρίως πρόβλημα είναι ότι η θεμελιώδης ανάλυση βασίζεται στο ότι οι εμπλεκόμενοι φορείς συμπεριφέρονται για να εξυπηρετήσουν το συμφέρον τους, ωστόσο, αυτό αμφισβητείται έντονα στις μέρες μας. Για παράδειγμα, ενέργειες όπως η εισβολή των Ρώσων στην Ουκρανία θα βλάψει τα συμφέροντα όλων και ιδίως της Ρωσίας σε μακροπρόθεσμη βάση. Το μόνο βέβαιο είναι ότι κανείς σήμερα δεν μπορεί να προβλέψει με ασφάλεια το μέλλον».

Η εικόνα στο ταμπλό

Με νευρικότητα απέναντι στις εξελίξεις που αφορούν τόσο τον πόλεμο στην Ουκρανία όσο και τις τιμές των καυσίμων (φυσικού αερίου και πετρελαίου) κινείται η ελληνική κεφαλαιαγορά, με την απόδοση του δεκαετούς κρατικού ομολόγου να έχει σκαρφαλώσει κοντά στο 2,8% και το Γενικό Δείκτη του Χρηματιστηρίου να βρίσκεται μεν πολύ κοντά στα επίπεδα των αρχών του έτους, με την αγορά ωστόσο να παρουσιάζει σε γενικές γραμμές ισχυρή άμυνα.

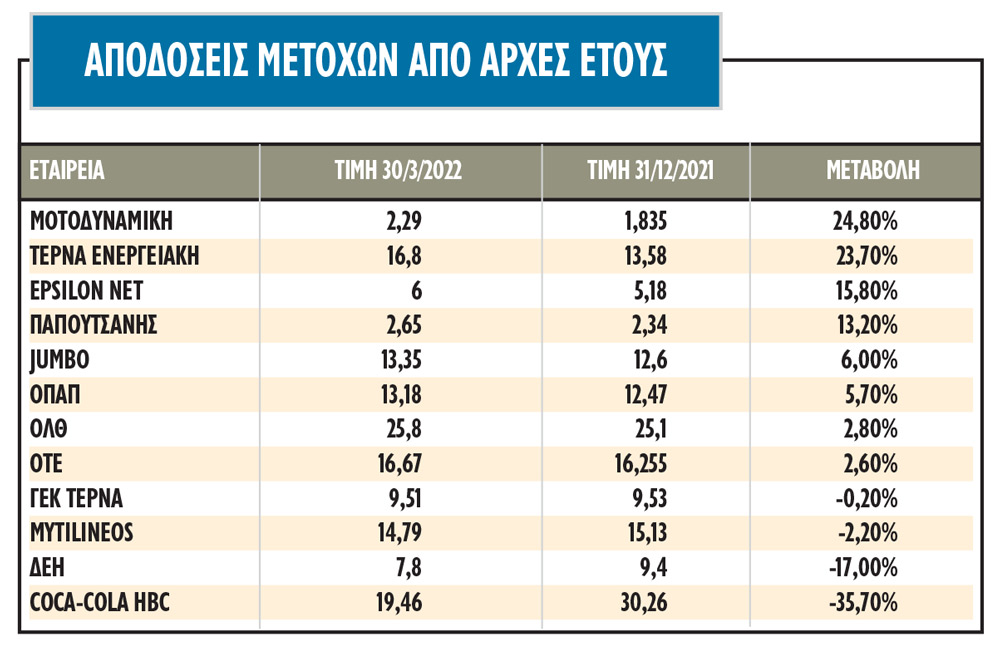

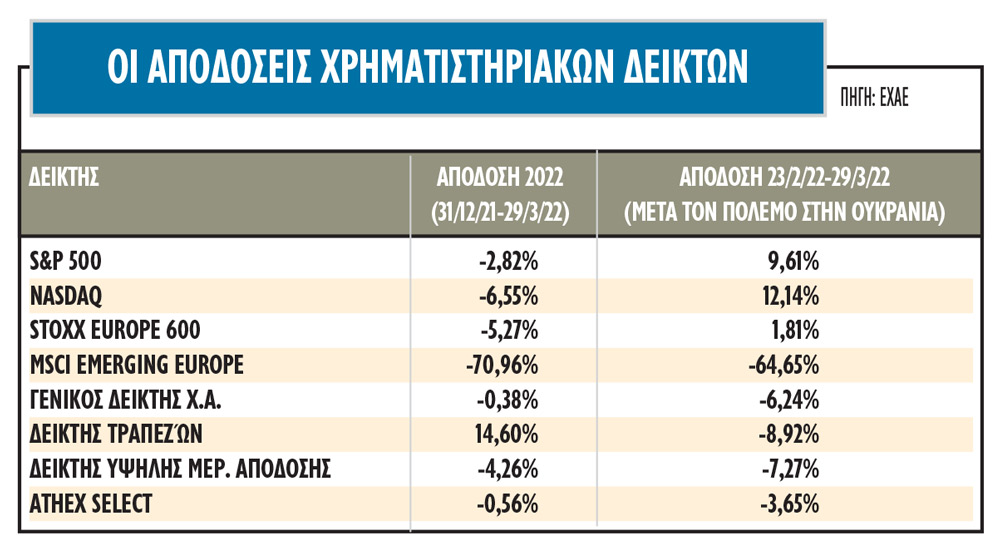

Ειδικότερα, από την αρχή του έτους ο Γενικός Δείκτης έχει υποστεί απώλειες μόλις 0,38%, με τις τράπεζες (+14,6%) και τις μετοχές της μικρομεσαίας κεφαλαιοποίησης (ATHEX Select -0,56%) να καταγράφουν τις καλύτερες επιδόσεις (βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα). Σε επίπεδο επιμέρους μετοχών, παρατηρήθηκε πορεία τριών ταχυτήτων, με κάποιους τίτλους να υποχρεώνονται σε βαριές απώλειες (π.χ. Coca-Cola HBC λόγω παρουσίας σε Ρωσία και Ουκρανία, ΔΕΗ λόγω πολιτικών προεκτάσεων που έλαβαν χώρα) και κάποιους άλλους να καταγράφουν σημαντικά κέρδη, όπως προκύπτει και από τον δεύτερο παρατιθέμενο πίνακα (ενδεικτικά και μόνο καταγράφεται η πορεία 12 μετοχών).

Ένα δεύτερο χαρακτηριστικό στοιχείο είναι ότι σε επίπεδο τουλάχιστον Γενικού Δείκτη, το Χ.Α. κινείται από την αρχή του έτους καλύτερα σε σύγκριση τόσο με την Αμερική και την Ευρώπη και πολύ περισσότερο σε σχέση με τις αναδυόμενες αγορές (σύγκριση με MSCI Emerging Europe που καταγράφει πτώση 70,96%). Αξιοσημείωτο είναι ότι η διαφορά αυτή έχει ψαλιδιστεί από την έναρξη του πολέμου στην Ουκρανία (23/2/2022) περίοδο κατά την οποία Αμερική και Ευρώπη έχουν δει τις τιμές τους να ανεβαίνουν!

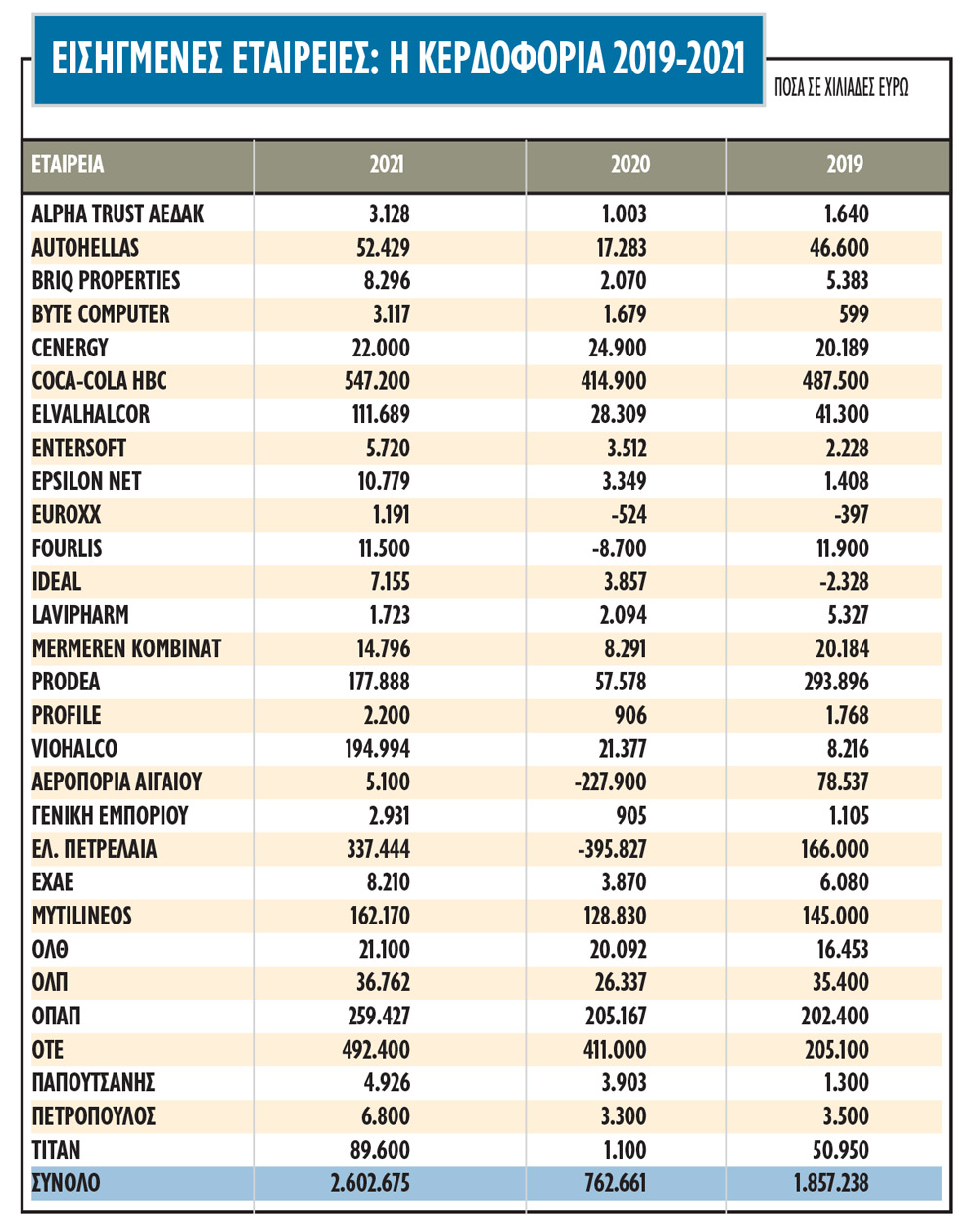

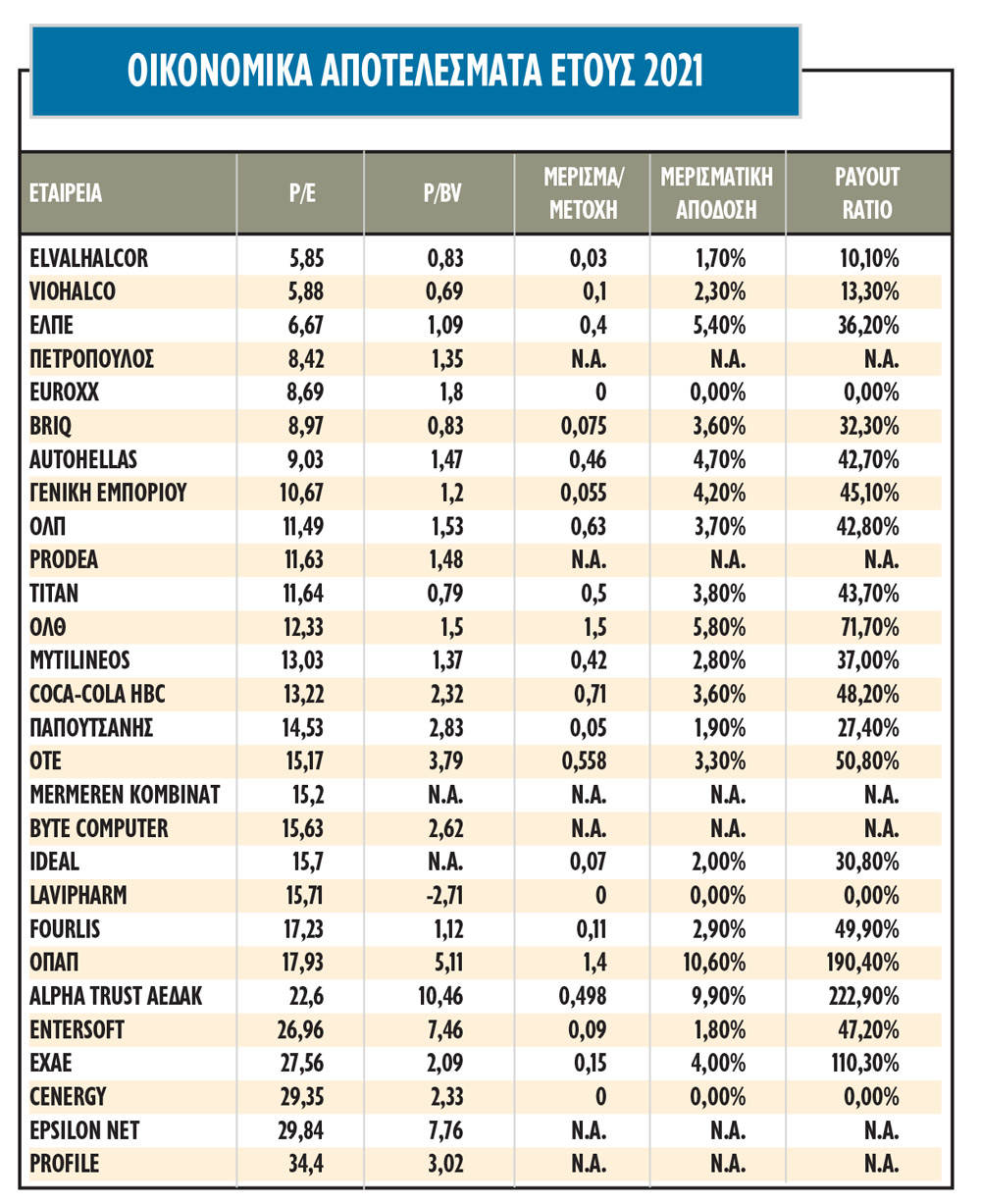

Στα ενθαρρυντικά στοιχεία του Χ.Α. συγκαταλέγονται οι πολύ καλές οικονομικές επιδόσεις που σημείωσαν οι εισηγμένες εταιρείες το 2021. Με βάση τα μέχρι τώρα αποτελέσματα 29 μη τραπεζικών εισηγμένων εταιρειών, τα καθαρά κέρδη του 2021 υπερβαίνουν κατά 241% τα αντίστοιχα του 2020 και κατά 40% εκείνα του 2019 (προ πανδημίας). Τα αποτελέσματα αυτά οδηγούν συχνά σε ελκυστικούς δείκτες P/E και μερισματικής απόδοσης, αν και θα πρέπει να ελέγχεται κάθε φορά αν υπάρχουν μη επαναλαμβανόμενα κέρδη, ή αν έχουν διανέμονται ποσά που υπερβαίνουν το καθαρό αποτέλεσμα της χρήσης (payout ratio υψηλότερο του 100%).

Κέρδη +40% σε σχέση με το 2019

Αθροιστική ετήσια κερδοφορία για το 2021 που όχι μόνο είναι πολλαπλάσια σε σχέση με την αντίστοιχη της προηγούμενης χρήσης, αλλά και που υπερβαίνει με χαρακτηριστική άνεση την επίδοση του 2019, ανακοινώνουν οι εισηγμένες εταιρείες στο Χρηματιστήριο της Αθήνας. Ενδεικτικό είναι το ότι οι 29 μη τραπεζικές εισηγμένες που έχουν ανακοινώσει τα ετήσια αποτελέσματά τους, εμφανίζουν καθαρά κέρδη αυξημένα κατά 241% σε σχέση με πέρσι και κατά 40% ανώτερα από αυτά του 2019, έτος το οποίο δεν είχε προηγηθεί της πανδημίας (βλέπε στοιχεία παρατιθέμενου πίνακα).

Χαρακτηριστικά παραδείγματα ισχυρών οικονομικών επιδόσεων είναι αυτά των εταιρειών Mytilineos, Coca-Cola HBC, Cenergy, ElvalHalcor, Viohalco, ΟΠΑΠ, ΟΤΕ, Τιτάν, ΟΛΠ, EXAE, Fourlis, Entersoft, Epsilon Net, Ideal, Byte Computer, Πετρόπουλος, Παπουτσάνης, Autohellas και Γενική Εμπορίου & Βιομηχανίας.

Σύμφωνα με παράγοντες της αγοράς, η μεγάλη αύξηση κερδοφορίας σε σχέση με το 2019 δεν θα διαφοροποιηθεί με τη δημοσίευση όλων των ετήσιων λογιστικών καταστάσεων, καθώς αναμένονται πολύ υψηλότερες επιδόσεις σε σχέση με πέρυσι από ευρεία σειρά εταιρειών με ενδεικτικά παραδείγματα αυτά των Jumbo, Motor Oil, Quest Holdings, ΕΛΤΟΝ Χημικά, Space Hellas, Performance, ΣΙΔΜΑ, Έλαστρον, Αφοί Κορδέλλου, Mevaco, ΑΛΟΥΜΥΛ, ΒΙΟΚΑΡΠΕΤ, Τζιρακιάν, AS Company, Interwood-Ξυλεμπορία, Medicon Hellas και Moda Bagno.

Αναμφίβολα, ένα τμήμα της πολύ υψηλής κερδοφορίας του 2021 προέρχεται από μη λειτουργικούς παράγοντες (π.χ. ανατίμηση αποθεμάτων, μεγαλύτερες αποτιμήσεις στις εύλογες αξίες ακινήτων, διεύρυνση περιθωρίων κέρδους λόγω της εκτίναξης των τιμών στα commodities), πλην όμως υπήρξε παράλληλα και αύξηση των πωλήσεων σε όγκο, προερχόμενη από την ανάπτυξη της ελληνικής οικονομίας (ΑΕΠ +8,3%) και από τη βελτίωση επιδόσεων στο μέτωπο των εξαγωγών. Χρηματιστηριακοί κύκλοι προχωρούν κυρίως σε δύο επισημάνσεις:

- Η πολύ αυξημένη κερδοφορία θα οδηγήσει φέτος και σε μεγαλύτερες χρηματικές διανομές των εταιρειών προς τους μετόχους, πράγμα που άρχισε ήδη να γίνεται ορατό από τις μέχρι τώρα ανακοινώσεις των αποτελεσμάτων (π.χ. ΟΠΑΠ, Τιτάν, Ελληνικά Πετρέλαια, Viohalco, Autohellas, ΕΧΑΕ, Γενική Εμπορίου & Βιομηχανίας). Θα υπάρξουν μάλιστα και εισηγμένες που θα μοιράσουν φέτος χρήματα στους μετόχους τους ενώ δεν το είχαν πράξει πέρυσι (π.χ. Fourlis, Ideal, Ίλυδα, Mevaco).

- Παρότι τα εταιρικά κέρδη του 2021 είναι πολύ υψηλότερα από τα αντίστοιχα του 2019, η τρέχουσα τιμή του Γενικού Δείκτη βρίσκεται αρκετά χαμηλότερα από το επίπεδο της 31ης/12/2019 όταν κατά τη συγκεκριμένη ημερομηνία είχε διαμορφωθεί στις 916,67 μονάδες. Μια τέτοια εξέλιξη αποδίδεται στο ότι τα τρέχοντα επίπεδα αποτιμήσεων στο Χ.Α. έχουν προεξοφλήσει σημαντικές αρνητικές επιδράσεις από τον πόλεμο στην Ουκρανία και ως ένα μεγάλο βαθμό τον κλονισμό του μακροπρόθεσμου αναπτυξιακού αφηγήματος της ελληνικής οικονομίας που θα προερχόταν από την εισροή των κονδυλίων του Ταμείου Ανάκαμψης. Σε περίπτωση που αυτό το σαφώς αρνητικό σενάριο δεν επιβεβαιωθεί στην πράξη, τότε οι επενδυτές μπορούν να προσδοκούν σε μεσομακροπρόθεσμα χρηματιστηριακά κέρδη, καταλήγουν οι ίδιοι κύκλοι.