JP Morgan: Δεν είναι πια φθηνός ο δείκτης MSCI Greece

Η ελληνική αγορά δεν συγκαταλέγεται στις ελκυστικότερες της Ευρώπης, αναφέρει ο διεθνής οίκος. Το σήμα από τον «καθρέφτη» MSCI Greece. Τι προβλέπει για τα εταιρικά κέρδη, τι λέει για τα μερίσματα.

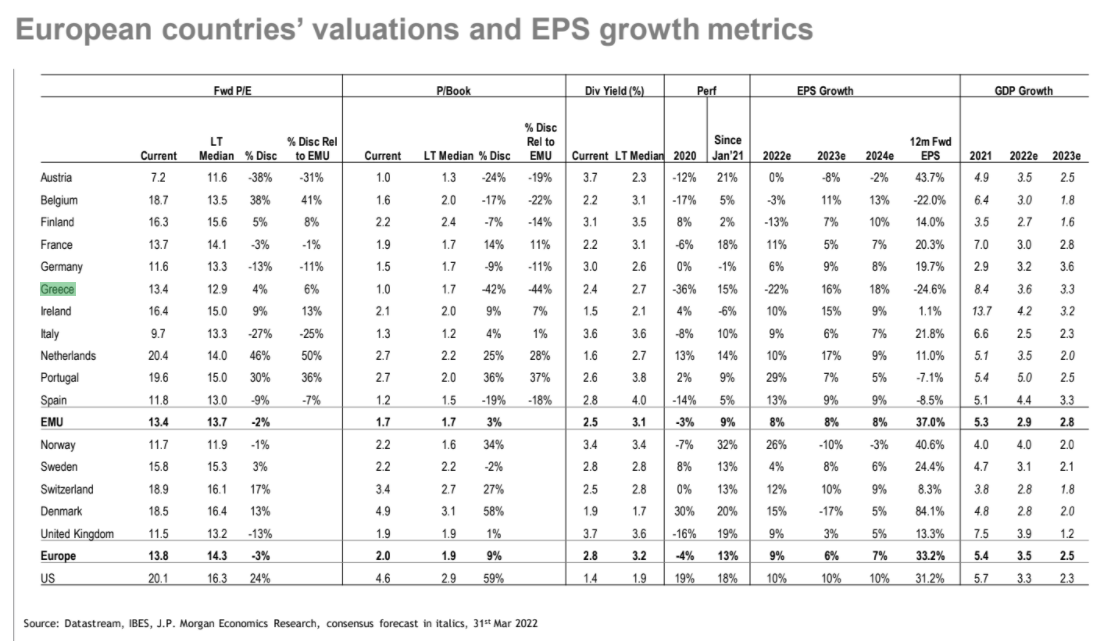

O δείκτης MSCI Greece δεν είναι πλέον από τους πιο ελκυστικούς στον χάρτη των ευρωπαϊκών αποτιμήσεων, σύμφωνα με τη νέα έρευνα της JP Morgan. Η φθηνότερη αγορά παραμένει η ιταλική στην Ευρώπη, σύμφωνα με τον οίκο, ενώ η Ελλάδα διαμορφώνεται σχεδόν στον μέσο ευρωπαϊκό όρο και με discount μόλις 7% ενώ οι μερισματικές αποδόσεις είναι πλέον μικρότερες, συγκρινόμενες με τους μέσους όρους.

Σύμφωνα με την JP Morgan, ο δείκτης MSCI Greece διαμορφώνεται σε παρόμοια επίπεδα έναντι των ευρωπαϊκών αποτιμήσεων. Ο δείκτης τιμής προς κέρδη (forward P/E) για τον δείκτη MSCI Greece, ο οποίος βέβαια αφορά αποκλειστικά μερικές μετοχές της υψηλής κεφαλαιοποίησης αλλά αποτελεί «καθρέπτη» της αγορά για τους ξένους διαχειριστές κεφαλαίων, είναι στις 13,4 φορές για φέτος και είναι πιο υψηλά πλέον από τον μακροπρόθεσμο μέσο όρο στις 12,9 φορές ή με premium 6%.

Η αμερικανική τράπεζα, βάσει των συγκλινουσών εκτιμήσεων της IBES, εκτιμά ότι ο δείκτης P/E των ευρωπαϊκών μετοχών θα κυμανθεί στις 13,4 φορές, καθιστώντας την εγχώρια αγορά πολύ λιγότερο «ελκυστική» σε σχέση με την Ευρώπη και συγκριτικά με την προηγούμενη αναφορά της.

Ο δείκτης MSCI Italy είναι με διαφορά η πιο ελκυστική αγορά με δείκτη forward P/E στις 9,7 φορές ενώ η μερισματική απόδοση του δείκτη MSCI Greece για το διάστημα των επόμενων 12 μηνών είναι πλέον χαμηλότερη από τον μέσο όρο, στο 2,4% έναντι 2,5% για τις ευρωπαϊκές μετοχές και 2,7% που είναι ο μακροπρόθεσμος μέσος όρος.

Η JP Morgan, βάσει και των εκτιμήσεων της IBES, προβλέπει ότι στην Ελλάδα ο ρυθμός ανάπτυξης των κερδών του 2022 θα κινηθεί αρνητικά στο -22%, πριν επιστρέψει σε θετικά επίπεδα το 2023 με 16% και +18% το 2024. Η μεταβολή των κερδών αποτελεί καμπανάκι κινδύνου για την πορεία της εγχώριας αγοράς, αφού ο πόλεμος στην Ουκρανία είναι πιθανό να έχει ισχυρό αποτύπωμα.

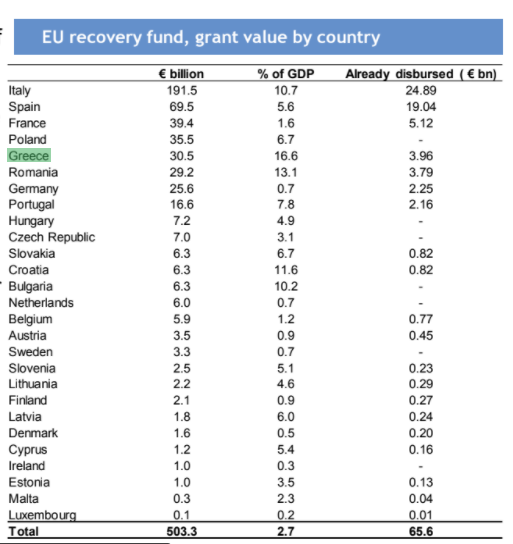

Ο ρόλος του ταμείου NGEU στην Ελλάδα

Η αμερικανική τράπεζα προβλέπει ότι το ΑΕΠ της Ελλάδας θα αυξηθεί κατά 3,6% φέτος και 3,3% το 2023, σε ελαφρώς υψηλότερα επίπεδα με τον μέσο όρο της Ευρώπης. Από την Ευρωζώνη, η JP Morgan εκτιμά ότι η περιφέρεια είναι ενδιαφέρουσα και οι περιφερειακές χώρες είναι οι μεγάλοι ωφελημένοι από το Ευρωπαϊκό Ταμείο Ανάκαμψης, εξηγώντας ότι τα κεφάλαια του σχεδίου αντιστοιχούν σε 30,5 δισ. ευρώ ή στο 16,6% του ΑΕΠ (το υψηλότερο μεταξύ των χωρών) για την Ελλάδα και έχουν ήδη εκταμιευτεί 3,96 δισ. ευρώ που είναι στην πρώτη τριάδα ως ποσοστό μετά την Κροατία και τη Βουλγαρία.

Η JP Morgan θεωρεί ότι πολλοί εκπλήσσονται από την πρόσφατη ανθεκτικότητα των μετοχών. Ενώ η εξωγενής γεωπολιτική κρίση συνεχίζει να παρουσιάζει ένα δυαδικό σύνολο των αποτελεσμάτων, την περαιτέρω κλιμάκωση ή την αποκλιμάκωση, η δυναμική της δραστηριότητας πριν από αυτό το σοκ ήταν ανθεκτική, ακόμη και επιταχυνόμενη.

Οι αγορές εργασίας παραμένουν πολύ υποστηρικτικές, οι αντίθετοι άνεμοι στις ανεπτυγμένες αγορές λόγω Covid-19 τελειώνουν και υπάρχει στροφή προς το καλύτερο στη στάση πολιτικής της Κίνας. Η αναπροσαρμογή της Fed μπορεί να είναι πιο κοντά στο τέλος, το σημείο της κορύφωσης της επιθετικής πολιτικής (σ.σ. «hawkishness»), ιδίως σε σχέση με αυτό που έχει ήδη τιμολογηθεί στην αγορά και ο γενικός πληθωρισμός μηχανικά θα κορυφωθεί σύντομα, προσφέροντας κάποια ανακούφιση.

Ταυτόχρονα, η δημοσιονομική πολιτική είναι πιθανό να είναι υποστηρικτική στα περισσότερα μέρη του κόσμου, λειτουργώντας προστατευτικά για τον καταναλωτή από τις διακυμάνσεις των τιμών των βασικών εμπορευμάτων. Οι γεωπολιτικοί κλυδωνισμοί ιστορικά δεν είχαν την τάση να κυριαρχούν στις αγορές για πολύ καιρό και οι μετοχές σταθεροποιήθηκαν σύντομα μετά την αρχική ανατιμολόγηση.