Jefferies: Παραμένουμε αισιόδοξοι για τις ελληνικές μετοχές

Εχει μπει το νερό στο αυλάκι, υποστηρίζει ο οίκος για την εγχώρια αγορά μετοχών. Πώς βλέπει τις αποτιμήσεις. Το μεταρρυθμιστικό σερί και ο πονοκέφαλος του υψηλού πληθωρισμού. Το όπλο του τουρισμού και οι αυξημένες καταθέσεις.

Ο αποπληθωρισμός, η πληγή της ελληνικής οικονομίας κατά την τελευταία δεκαετία, μετατράπηκε σε πρόβλημα πληθωρισμού (ΔΤΚ 8,9%, Μάρτιος) και με τη σειρά του το ισοζύγιο τρεχουσών συναλλαγών επιδεινώθηκε, εξηγεί η Jefferies σε ανάλυση για τη στρατηγική της αναφορικά με τις ελληνικές μετοχές και τη χώρα.

«Αν και οι οικονομικές προβλέψεις του 2022 έχουν υποχωρήσει (3,2%) από τις αισιόδοξες προηγούμενες, η Ελλάδα άνοιξε επίσημα τις πόρτες της στους διεθνείς τουρίστες από την 1η Μαρτίου», επισημαίνει η αμερικανική επενδυτική εταιρεία. «Η αύξηση των τραπεζικών καταθέσεων λιανικής είναι εντυπωσιακή και αποτελεί τεράστια ψήφο εμπιστοσύνης στην οικονομία. Παραμένουμε αισιόδοξοι», σημειώνει η Jefferies.

Αφού ανέστρεψε την τύχη της μετά την κρίση του δημοσίου, η Ελλάδα στη συνέχεια βίωσε ένα από τα μεγαλύτερα σοκ της Ευρώπης από την πανδημία, καθώς οι τουριστικές αφίξεις εξανεμίστηκαν -έσοδα από τον τουρισμό περίπου στο 19% του ΑΕΠ (2019)- πλήττοντας τα έσοδα ενώ στη συνέχεια το ενεργειακό σοκ κλόνισε το εμπορικό ισοζύγιο -η Ελλάδα εισάγει το 40% του φυσικού αερίου της από τη Ρωσία (33% τον Ιανουάριο).

Με δείκτη ενεργειακής εξάρτησης στο 71% (2017), οι ανανεώσιμες πηγές ενέργειας έχουν αυξηθεί από 6,9% της ακαθάριστης τελικής κατανάλωσης ενέργειας το 2004 σε 15,5% το 2017. Με τη σειρά της, αυτή η αλλαγή έχει οδηγήσει το εμπορικό ισοζύγιο στο κόκκινο, ενώ το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών ήταν 6% περίπου στο τέλος του περασμένου έτους.

Μικρός ο αντίκτυπος από τη ρωσική εισβολή στην Ουκρανία

Ο αντίκτυπος στην πιστοληπτική ικανότητα των κρατών δεν έχει μεταβληθεί ουσιωδώς, στα περισσότερα στοιχεία όπως τα CDS (ασφάλιστρα κινδύνου) έχει επιστρέψει στα προ της πανδημίας επίπεδα. Το ΔΝΤ εξακολουθεί να έχει μια ελαφρώς υψηλή πρόβλεψη για το ΑΕΠ, της τάξης του 3,5% για φέτος και ένα αισιόδοξο ποσοστό 4,5% για τον ΔΤΚ.

«Η Ελλάδα δεν έχει βγει από την κρίση, αλλά θα πρέπει να θεωρείται ότι κάνει καλή δουλειά και πρόοδο σε αυτό το ζήτημα», εξηγεί ο Darby, Global Equity Strategist. Αυτό μπορεί να φανεί από το πρίσμα της αύξησης των τραπεζικών καταθέσεων, η οποία έχει στραφεί κάθετα προς τα πάνω. Η επιχειρηματική εμπιστοσύνη παραμένει αυξημένη (113,2) και η μεταποίηση βρίσκεται σε επέκταση (PMI 54, 6 Μαρ.), ενώ το ποσοστό ανεργίας (12,8%) έχει μειωθεί σχεδόν στο μισό σε σχέση με πριν από πέντε χρόνια.

Το επιτυχημένο πρόγραμμα «Ηρακλής»

Τα μη εξυπηρετούμενα δάνεια (NPLs) έχουν μειωθεί απότομα στο πλαίσιο του προγράμματος «Ηρακλής» -το επιτυχημένο πρόγραμμα τιτλοποίησης των μη εξυπηρετούμενων δανείων- και η ρευστότητα του τραπεζικού συστήματος έχει βελτιωθεί αισθητά. Σύμφωνα με το ΔΝΤ, ο λόγος του χρέους προς το ΑΕΠ αναμένεται να πέσει κάτω από τα προ της πανδημίας επίπεδα έως το 2023.

Μετά από μια περίοδο αποπληθωρισμού το 2020, ο πληθωρισμός στην Ελλάδα (Οκτ. 3,4%) είναι έντονα θετικός. Τα πραγματικά καλά νέα είναι ότι το ποσοστό ανεργίας των νέων έχει επιστρέψει κάτω από το 25% και πλησιάζει προς τα χαμηλά επίπεδα του 2008. Η Ελλάδα προχώρησε σε σημαντικές μεταρρυθμίσεις κατά τη διάρκεια της πανδημίας. Αν και κάθε άλλο παρά τέλειες, μια σειρά συνταξιοδοτικών μεταρρυθμίσεων που εισήχθησαν κατά τη διάρκεια του 2015-207 ενοποίησε τους κανόνες παροχών και εισφορών, αφαίρεσε αρκετές στρεβλώσεις και μείωσε τον κατακερματισμό και το κόστος.

«Το νερό στο αυλάκι» έχει πλέον μπει στην αγορά των μετοχών, επισημαίνει. Διαπραγματεύεται με μια 12μηνη προθεσμιακή τιμή προς κέρδη 10,8x, μια προθεσμιακή τιμή προς λογιστική αξία ύψους 0,93x, μια προθεσμιακή τιμή προς αύξηση κερδών 0,39x, μια προθεσμιακή μερισματική απόδοση 3,7% και μια μελλοντική απόδοση ιδίων κεφαλαίων 8,9%. Συνολικά η Jefferies παραμένει αισιόδοξη επί των εγχώριων περιουσιακών στοιχείων.

Ποιες ελληνικές μετοχές επιλέγει από την εγχώρια αγορά και το εξωτερικό

H Jefferies παραμένει αισιόδοξη επί των εγχώριων μετοχών και ξεχωρίζει από την αγορά μετοχές με υψηλή μελλοντική απόδοση κερδών όπως Motor Oil, Εθνική Τράπεζα, Alpha Bank, Eurobank και Μυτιληναίος, χωρίς ωστόσο να δίνει τιμές στόχους ή συστάσεις για τις επιμέρους μετοχές.

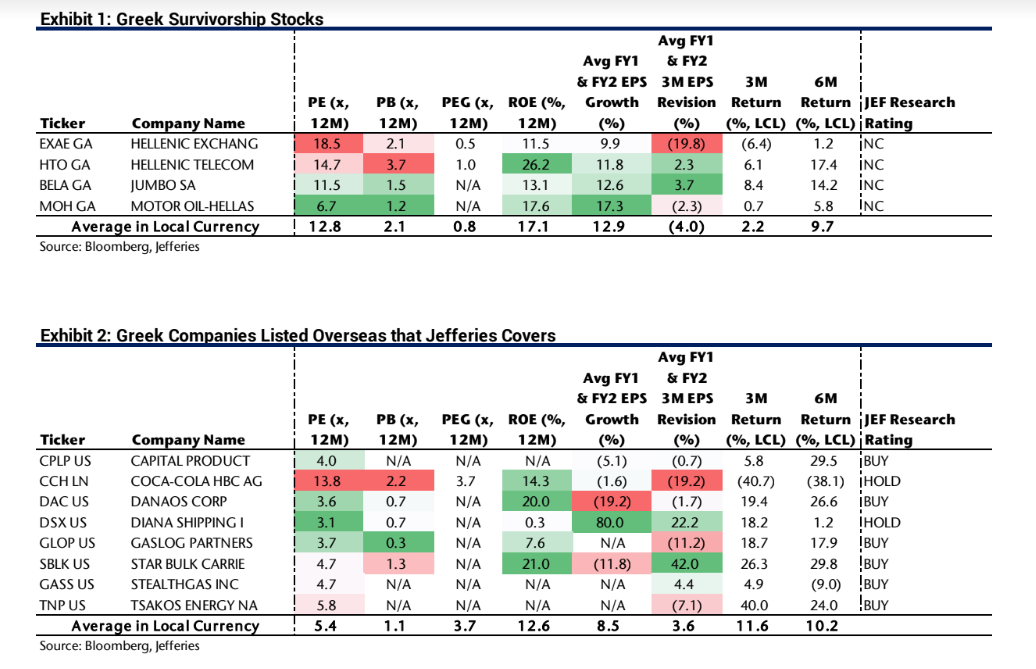

Επίσης, οι μετοχές με υψηλές αποδόσεις επενδυμένου κεφαλαίου είναι ΑΔΜΗΕ, ΕΥΔΑΠ, Πλαστικά Θράκης, Jumbo και Autohellas. Επιπλέον, οι μετοχές «survivors» από την ελληνική αγορά συγκεντρώνουν αξία είναι o OTE, η ΕΧΑΕ, η Jumbo και η Motor Oil.

Από τις εισηγμένες στη Νέα Υόρκη και το Λονδίνο, η Jefferies προτιμά την Capital Product με σύσταση«buy», την Coca Cola HBC με σύσταση «hold», τη Danaos με σύσταση «buy», τις GasLog Partners, Star Bulk, Stealthgas και Tsakos Energy με συστάσεις «buy» και τη Diana Shipping με σύσταση «hold».