Χρηματιστήριο: Η αισιοδοξία μπήκε στην... πρέσα

Γιατί η εγχώρια αγορά εξακολουθεί να ποντάρει -προσεκτικά- στο θετικό σενάριο, με τον ΓΔ να προσεγγίζει τα πρόσφατα υψηλά του. Οι κλυδωνισμοί, τα αντίμετρα και τι μπορεί να πάει στραβά. Οικονομικοί και πολιτικοί πονοκέφαλοι.

Το Χρηματιστήριο της Αθήνας, έστω και με αργά και προσεκτικά βήματα, επιχειρεί να προσεγγίσει τα πρόσφατα υψηλά του, δείχνοντας να παραβλέπει τα μεγάλα προβλήματα της συγκυρίας, αλλά και τις μελλοντικές επιπτώσεις τους.

Είναι γεγονός ότι η πλειονότητα όσων δραστηριοποιούνται στην αγορά εξακολουθούν να αισιοδοξούν για την πορεία της ελληνικής οικονομίας και εκτιμούν ότι, έστω και με ψαλιδισμένους ρυθμούς, θα καταφέρει να επιτύχει σημαντικά ποσοστά ανάπτυξης για μια σειρά από λόγους (λ.χ. πόροι του Ταμείου Ανάκαμψης).

Από την άλλη πλευρά, όμως, οι κίνδυνοι είναι κάτι παραπάνω από υπαρκτοί: η εισβολή της Ρωσίας στην Ουκρανία, οι νέες εξάρσεις της πανδημίας, οι πιέσεις στην εφοδιαστική αλυσίδα και στην προσφορά κρίσιμων πρώτων υλών είναι μόνο μερικά από τα «δύσκολα» της συγκυρίας – πιο ανησυχητικό δείχνει το ντόμινο των επιπτώσεων που θα ακολουθήσουν.

Σε αυτές τις συνθήκες, το μόνο βέβαιο είναι ότι οι σχεδιασμοί αλλάζουν πολύ γρήγορα και γίνονται μέρα με τη μέρα. Το μεγάλο ζητούμενο για την εγχώρια χρηματιστηριακή αγορά, αλλά και για την οικονομία γενικότερα, δεν είναι το αν ο πόλεμος στην Ουκρανία και οι παρενέργειές του περιορίσουν απλά την ανάπτυξη της οικονομίας, αλλά το αν τελικά θα ανατρέψουν συνολικά την ανοδική της πορεία που προβλεπόταν για την επόμενη τριετία.

Αυτό σημειώνει γνωστός παράγοντας της αγοράς, συμπληρώνοντας πως «οι τιμές των ελληνικών μετοχών διαπραγματεύονται σήμερα σε ελκυστικά επίπεδα και είναι σε θέση να καταγράψουν σημαντική άνοδο, αν αποδειχτεί στην πράξη ότι φέτος θα έχουμε ένα ετήσιο ρυθμό ανάπτυξης της τάξεως του 2%-2,5% και από του χρόνου καταφέρουμε να επανέλθουμε σε ρυθμό -μερικής έστω- ομαλοποίησης σε ό,τι αφορά το κόστος των καυσίμων και τα ζητήματα στην εφοδιαστική αλυσίδα. Το μεγάλο ζητούμενο είναι η τρέχουσα κρίση να μη λάβει πολύ μεγάλες διαστάσεις και να μη διαρκέσει για μεγάλο χρονικό διάστημα. Το αρνητικό σενάριο είναι να μπούμε σε μια μακρόχρονη φάση στασιμοπληθωρισμού, όπου οι ετήσιοι ρυθμοί ανάπτυξης θα περιορίζονται στο 0,5%-1,5%.

Θέλω να πιστεύω ότι θα ζήσουμε το θετικό σενάριο. Είτε με τον έναν τρόπο (π.χ. κεντρική παρέμβαση της Ευρωπαϊκής Ένωσης για αντιμετώπιση της κρίσης) είτε με τον άλλο (σταδιακή προσαρμογή στα νέα δεδομένα) θέλω να πιστεύω ότι τα πλήγματα που θα δεχτεί η ελληνική οικονομία θα είναι σχετικά περιορισμένα και αντιμετωπίσιμα.

Αντιλαμβάνομαι π.χ. ότι οι τιμές των καυσίμων θα μείνουν ψηλά για τρία-τέσσερα χρόνια ακόμη, αλλά ενδεχομένως ως ένα βαθμό να αρχίσουν να αποκλιμακώνονται από τους επόμενους μήνες. Πολύ πιθανόν κάποια επενδυτικά projects να ματαιωθούν, πλην όμως τα κονδύλια του Ταμείου Ανάκαμψης είναι πολύ μεγάλα έτσι ώστε να δούμε σημαντικούς ρυθμούς ανόδου σε κλάδους όπως οι κατασκευές, η οικοδομή, η πληροφορική και οι τηλεπικοινωνίες. Υπάρχουν επίσης επιπτώσεις στην κατανάλωση από τη μείωση του διαθέσιμου εισοδήματος, οι οποίες ωστόσο θα μπορούσαν να αντισταθμιστούν από τον περιορισμό της ανεργίας, από την αύξηση των μισθών και από την ανοδική τουριστική κίνηση.

Σ’ ένα τέτοιο περιβάλλον, υπάρχουν δεκάδες μετοχές με P/E κάτω, γύρω ή και λίγο πάνω από το 10, ή ακόμη υπάρχουν άλλες με υψηλή μερισματική απόδοση και κάποιες τρίτες με ισχυρές προοπτικές. Ακόμη κι αν θεωρήσουμε το 2022… χαμένη χρονιά όσον αφορά την κερδοφορία, θα πρέπει να θυμόμαστε ότι μια επένδυση σε μια εταιρεία αποτελεί μακροπρόθεσμη υπόθεση».

Σ’ αυτό το θετικό σενάριο φαίνεται να πιστεύουν οι περισσότεροι επενδυτές, συνεκτιμώντας παράλληλα και ορισμένα συγκριτικά πλεονεκτήματα που παρουσιάζει στην τρέχουσα συγκυρία η ελληνική οικονομία, όπως το ότι έχει μπροστά της να απορροφήσει τα κονδύλια του Ταμείου Ανάκαμψης, αλλά και τη μεγαλύτερη επίδραση του τουρισμού στην οικονομία, σε μια χρονιά όπου τα πράγματα αναμένονται πολύ καλύτερα.

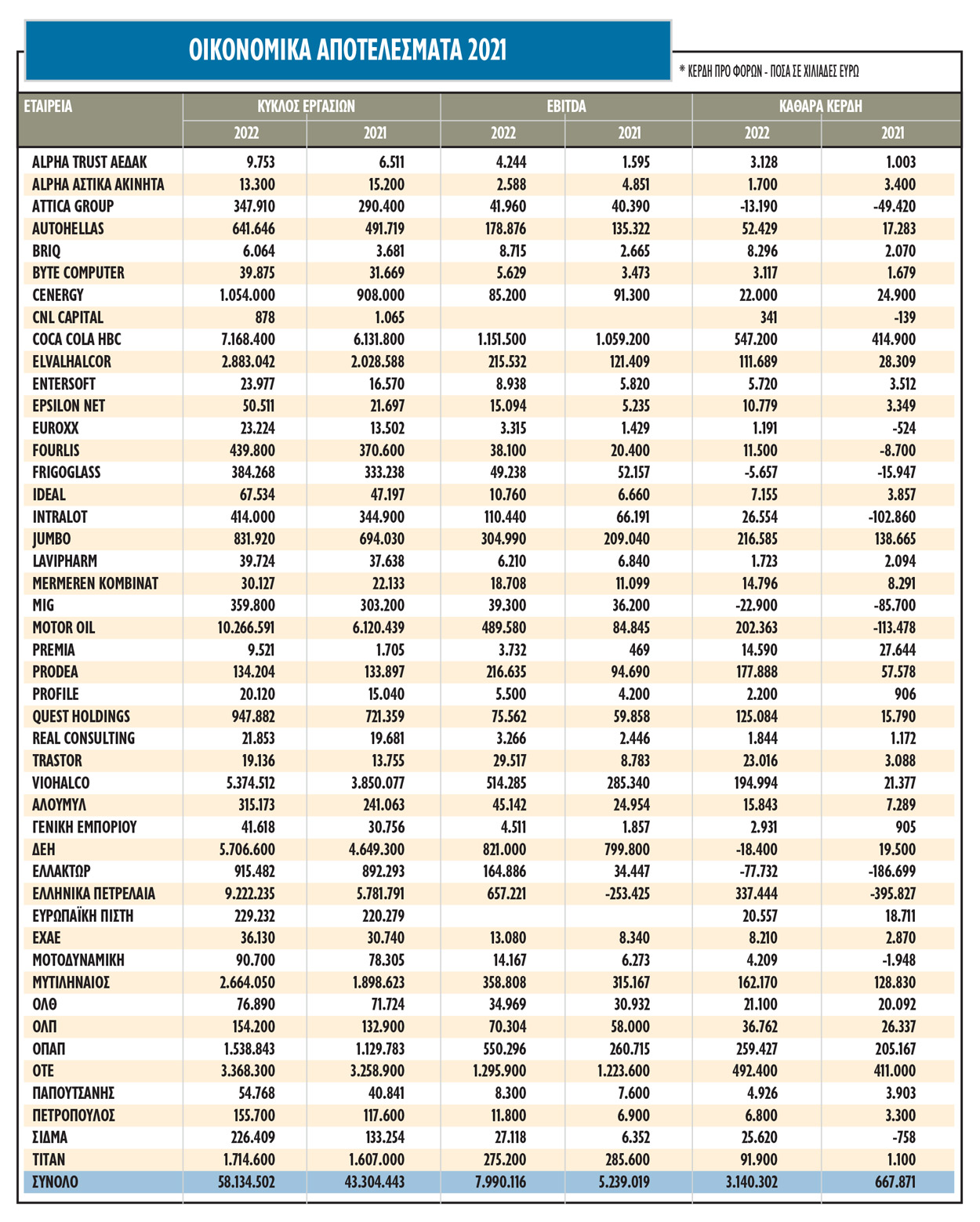

Όλα αυτά, σε συνδυασμό με τους ελκυστικούς δείκτες P/E και μερισματικής απόδοσης που προκύπτουν μετά τη σταδιακή δημοσίευση των οικονομικών αποτελεσμάτων των εισηγμένων εταιρειών για το 2021 έχουν οδηγήσει το Γενικό Δείκτη σε υπεραπόδοση έναντι των ξένων δεικτών από την αρχή του τρέχοντος έτους.

Συγκεκριμένα, από τις 31/12/2021 έως και την 12/4/2022 ο αμερικανικός S&P 500 έχει υποχρεωθεί σε πτώση 7,74%, ο ευρωπαϊκός Eurostoxx 600 στο -6,39%, όταν ο Γενικός Δείκτης του Χ.Α. έχει κερδίσει 3,14% με τις τράπεζες στο +13,3% και τις εταιρείες μικρομεσαίας κεφαλαιοποίησης (ATHEX-Select) στο +3,19%.

Ικανοποιητική άμυνα, αλλά…

Επί του παρόντος, πάντως, όλοι προσπαθούν να αξιολογήσουν τις αντοχές της ελληνικής οικονομίας στην τρέχουσα συγκυρία και το πώς αυτές θα εξελιχθούν με την πάροδο του χρόνου, χωρίς κανείς να είναι σε θέση να προβλέψει με ασφάλεια τις εξελίξεις.

Σύμφωνα με οικονομικό διευθυντή εισηγμένης εταιρείας, «είναι πολύ νωρίς για να αξιολογηθεί η όλη κατάσταση. Οι προκλήσεις είναι μεγάλες και οι αυξήσεις στην ενέργεια, τα μεταφορικά και τις πρώτες ύλες τεράστιες. Τα νοικοκυριά και οι διοικήσεις των επιχειρήσεων καλούνται να δράσουν σ’ ένα πληθωριστικό περιβάλλον που είχαν να αντιμετωπίσουν ξανά εδώ και 30 χρόνια ή που δεν είχαν αντιμετωπίσει ποτέ στο δικό τους παρελθόν. Και πέραν αυτών, έχουμε ένα κλίμα βαθιάς αβεβαιότητας, με τις επιχειρήσεις να μην ξέρουν αν κερδίζουν όταν τιμολογούν ή με τα νοικοκυριά να μην μπορούν να προϋπολογίσουν τις δαπάνες τους. Όσο κι αν οι μέχρι τώρα αντοχές της οικονομίας είναι -τηρουμένων πάντοτε των αναλογιών- ενθαρρυντικές, όλοι αντιλαμβάνονται πως είναι πολύ νωρίς για συμπεράσματα».

Η εικόνα τώρα

Κατά πόσο όμως έχει επηρεαστεί μέχρι σήμερα η ελληνική οικονομία;

- Τα μέχρι τώρα μηνύματα για τη φετινή πορεία του εισερχόμενου τουρισμού (κίνηση Μαρτίου στα αστικά κέντρα, πληρότητες τριημέρων Πάσχα και Πρωτομαγιάς, κρατήσεις για το καλοκαίρι) παραμένουν σαφώς ικανοποιητικά, καθώς φαίνεται η έντονη διάθεση του κόσμου να διασκεδάσει και να εκτονωθεί μετά από τα διετή περιοριστικά μέτρα που είχαν ληφθεί για την αντιμετώπιση της πανδημίας.

- Στο κομμάτι της οικοδομής και των κατασκευαστικών έργων η ζήτηση του πρώτου τετραμήνου εξελίσσεται αρκετά ικανοποιητικά κινούμενη σε επίπεδα ανάλογα με τα περσινά, παρά την εκτίναξη του κόστους κατασκευής. Ωστόσο, αγκάθι παραμένει το αν θα υπάρξουν αναβολές στην εκκίνηση νέων έργων ή διακοπές σε ήδη τρέχοντα projects, εξαιτίας της εκτίναξης των δομικών υλικών και του ενεργειακού κόστους.

- Η εγχώρια κατανάλωση, μετά από μια ικανοποιητική πορεία κατά το πρώτο δίμηνο, κινείται πλέον σε αρκετά χαμηλότερα επίπεδα, επηρεασμένη από το μειωμένο διαθέσιμο εισόδημα των νοικοκυριών. Αυτό δεν αναμένεται να φανεί -προσωρινά- στη σύγκριση του πρώτου τετραμήνου με την αντίστοιχη περσινή περίοδο, καθώς κατά το πρώτο τετράμηνο του 2021 τα εμπορικά καταστήματα ήταν κλειστά και οι διανομαρχιακές μετακινήσεις απαγορευμένες.

- Η ζήτηση στο εξωτερικό, που επηρεάζει τις ελληνικές εξαγωγές, διατηρείται σε αρκετά ικανοποιητικά επίπεδα, με τα περιθώρια κέρδους άλλων εταιρειών να παραμένουν λίγο-πολύ σταθερά και άλλων να έχουν πληγεί σημαντικά.

- Ικανοποιητικά κινήθηκαν οι κερδοφορίες των περισσότερων εισηγμένων εταιρειών κατά το πρώτο φετινό τρίμηνο (π.χ. μεταλλουργικές εταιρείες, όμιλοι πληροφορικής, διυλιστήρια, αλλά και εμπορικές εταιρείες σε σύγκριση με πέρσι).

Σύμφωνα με κύκλους της αγοράς, όσο περισσότερο διαρκεί η κρίση τόσο οι επιπτώσεις της στην ελληνική οικονομία θα εντείνονται και θα γίνονται εμφανέστερες. Το μειωμένο διαθέσιμο εισόδημα θα οδηγήσει σε περιορισμό της κατανάλωσης και οι χαμηλότεροι ρυθμοί της οικονομίας θα επιβραδύνουν τον ρυθμό αύξησης των επενδύσεων που θα χρηματοδοτηθούν μέσα από το Ταμείο Ανάκαμψης. Όλα αυτά θα επηρεάσουν ως ένα βαθμό και τα δανειακά χαρτοφυλάκια των τραπεζών.

Υπάρχουν όμως και οι πολιτικές επιπτώσεις που θα πρέπει να συνυπολογιστούν. Η πληθωριστική έξαρση προκαλεί έντονους πονοκεφάλους στις κυβερνήσεις λόγω των αντιδράσεων που προκαλούν και δεν είναι τυχαία η άνοδος των ποσοστών της Λεπέν στον πρώτο γύρο των γαλλικών εκλογών. Ήδη, στην Ελλάδα κάποιοι φοβούνται είτε το σενάριο των πρόωρων εκλογών είτε μια… προεκλογική διακυβέρνηση έως το καλοκαίρι του 2023.

Δεν είναι τυχαία άλλωστε η έκκληση του Έλληνα πρωθυπουργού, αλλά και άλλων ηγετών για λήψη μέτρων για την αντιμετώπιση της τρέχουσας χρήσης σε κεντρικό επίπεδο στην Ευρωπαϊκή Ένωση.