Χρηματιστήριο: Το στοίχημα και το... ναρκοπέδιο

Πώς εξηγείται η υπεραπόδοση των ελληνικών μετοχών και γιατί χρειάζεται ζώνη ασφαλείας. Οι μεγάλες αβεβαιότητες, τα δύο συγκριτικά πλεονεκτήματα της αγοράς και ο πιθανός... «κράχτης». Πώς έχουν τα δεδομένα.

Σε ένα περιβάλλον έντονης αβεβαιότητας, στο οποίο κανείς δεν μπορεί να προβλέψει με ασφάλεια την επόμενη μέρα, το Χρηματιστήριο της Αθήνας υπεραποδίδει φέτος έναντι των διεθνών χρηματιστηρίων, αναπτυγμένων και αναπτυσσόμενων. Καταγράφει περιορισμένη άνοδο από την αρχή του έτους, με πολλές εταιρείες να ανακοινώνουν αυξημένες κερδοφορίες και γενναίες πολιτικές χρηματικών διανομών.

Οι αισιόδοξοι αναλυτές θεωρούν πως η υπεραπόδοση του Χ.Α. δεν είναι τυχαία, αλλά στηρίζεται σε ισχυρά επιχειρήματα που αφορούν τις προοπτικές της ελληνικής οικονομίας και τους ελκυστικότερους επενδυτικούς δείκτες των εισηγμένων εταιρειών του.

Επίσης, σύμφωνα με τους ίδιους αισιόδοξους κύκλους, σε περιόδους υψηλού πληθωρισμού περισσότερο πλήττονται κυρίως καταθέτες και οι κάτοχοι μακροπρόθεσμων ομολόγων χαμηλού κουπονιού, με τμήμα των αποταμιεύσεων να στρέφεται προς τα ακίνητα και τις μετοχές (με ό,τι αυτό θα μπορούσε να σημαίνει για το Χ.Α.) σε μια προσπάθεια να διατηρηθεί η αγοραστική τους αξία.

Από την άλλη πλευρά, ακόμη και το στοίχημα της υπεραπόδοσης του Χ.Α. κερδηθεί, αυτό δεν σημαίνει αυτόματα ότι οι Έλληνες επενδυτές θα βγουν τελικά ωφελημένοι ή απλά θα υποχρεωθούν τελικά σε μικρότερες απώλειες. Κι αυτό γιατί το διεθνές οικονομικό περιβάλλον μοιάζει με ναρκοπέδιο...

H εικόνα της αγοράς

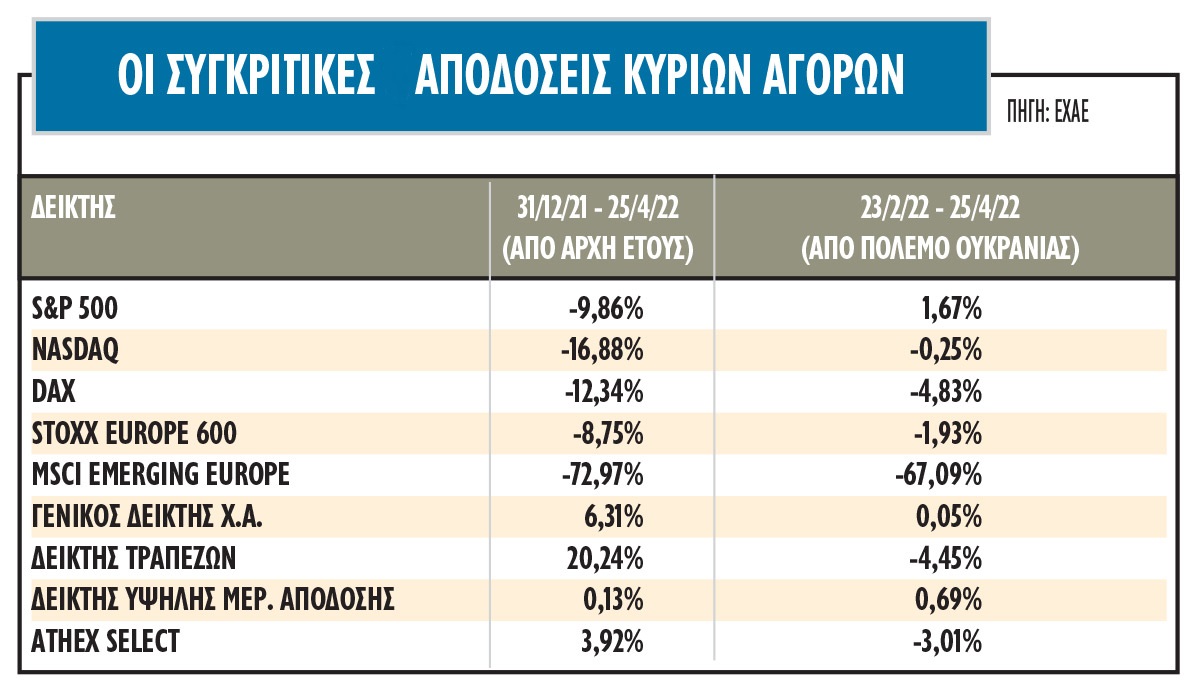

Σαφή υπεραπόδοση σε σχέση με τις διεθνείς αγορές παρουσιάζει φέτος το Χ.Α., καθώς καταγράφει πολύ καλύτερη συμπεριφορά σε σχέση με τα αναπτυγμένα χρηματιστήρια σε ΗΠΑ και Ευρώπη και πολύ περισσότερο σε σύγκριση με τις αναπτυσσόμενες αγορές της Γηραιάς Ηπείρου (βλέπε στοιχεία σχετικού πίνακα). Χαρακτηριστικό είναι το ότι η υπεραπόδοση του Χ.Α. δεν οφείλεται μόνο στις τράπεζες (+20,24% από την αρχή του έτους) όσο και στις λοιπές μετοχές (π.χ. +3,92% για τους μικρομεσαίους τίτλους του ATHEX Select, ή +0,13% για αυτούς με την υψηλή μερισματική απόδοση).

Σύμφωνα με παράγοντες της αγοράς, η υπεραπόδοση του Χ.Α. έναντι των αγορών του εξωτερικού δεν αποτελεί πρόσφατο φαινόμενο, αλλά ουσιαστικά ξεκίνησε το Νοέμβριο του 2020 και, με ενδιάμεσα «διαλείμματα» και πισωγυρίσματα, συνεχίζεται έως σήμερα.

Τα δύο μεγάλα ζητούμενα, ωστόσο, έγκεινται στο κατά πόσο οι διεθνείς χρηματιστηριακές αγορές θα μπορέσουν να υποστηρίξουν τα τρέχοντα επίπεδα αποτιμήσεων κατά τους επόμενους μήνες, σε ένα περιβάλλον υψηλού πληθωρισμού και έντονων αβεβαιοτήτων και, κατά δεύτερο λόγο, το κατά πόσο το Χ.Α. θα μπορούσε να συνεχίσει να υπεραποδίδει έναντι των ξένων κεφαλαιαγορών.

Χαρακτηριστικά είναι τα όσα δηλώνει γνωστός αναλυτής: «Το ελληνικό χρηματιστήριο ξεκινάει αυτό το στοίχημα έχοντας μετοχές που διαπραγματεύονται με ελκυστικότερους δείκτες σε σχέση με την Ευρώπη (βλέπε εταιρικά αποτελέσματα του 2021) και πέραν αυτού με μια οικονομία που είναι σε θέση να σημειώσει υψηλότερο ρυθμό ανάπτυξης σε σχέση με τις άλλες χώρες, λόγω δύο συγκριτικών πλεονεκτημάτων:

• Το πρώτο από αυτά είναι η μεγαλύτερη εξάρτησή της από τον εισερχόμενο τουρισμό, σε μια χρονιά που αναμένεται εντυπωσιακή και που μέχρι σήμερα επιβεβαιώνει με έμφαση τις ανοδικές προσδοκίες.

• Και το δεύτερο είναι τα κονδύλια του Ταμείου Ανάκαμψης, τα οποία είναι σε θέση να επηρεάσουν αποφασιστικά την πορεία της οικονομίας, αρχής γενομένης από το 2022.

Πέραν αυτού, το Χ.Α. θα μπορούσε να αποκτήσει κατά τους επόμενους μήνες και ένα δυνητικό… κράχτη, δηλαδή την προεξόφληση του σεναρίου της απόκτησης επενδυτικής βαθμίδας μέσα στο 2023. Άλλωστε, αποτελεί κοινό μυστικό ότι οι αξιολογήσεις των διεθνών οίκων για τις οικονομίες έχουν γίνει πολύ πιο επιεικείς σε σχέση με το παρελθόν, από τη στιγμή που η Γερμανία διαθέτει δείκτη χρέους προς ΑΕΠ κοντά στο 100%.

Προφανώς υπάρχουν και ρίσκα στην όλη υπόθεση (ενεργειακό, εφοδιαστική αλυσίδα) μεταξύ των οποίων έχει αρχίσει να προστίθεται και το πολιτικό. Κάποιος π.χ. θα πρέπει να μην εμποδίσει την πρόοδο των δημόσιων και των ιδιωτικών projects που ήδη έχουν ανατεθεί λόγω της αύξησης του κατασκευαστικού κόστους ή ακόμη θα πρέπει να γίνουν κινήσεις προκειμένου να αποφευχθούν ανεπιθύμητες παρενέργειες στα άτομα χαμηλών εισοδημάτων. Παρ’ όλα αυτά, προσωπικά βλέπω το ποτήρι μισογεμάτο, παρά μισοάδειο».

Περιβάλλον και δεδομένα

Ο πόλεμος στην Ουκρανία μπήκε στον τρίτο μήνα και κανείς δεν μπορεί να προβλέψει πόσο θα διαρκέσει. Παράλληλα, εντείνεται η αβεβαιότητα στο μέτωπο της ενέργειας, με τα έμπειρα στελέχη της αγοράς να προειδοποιούν πως η Ευρώπη θα πρέπει να μάθει να ζει με τις υψηλές (και ενδεχομένως με ακόμη υψηλότερες στο μέλλον) τιμές ενέργειας για αρκετά ακόμη χρόνια! Οι εξελίξεις στην Κίνα σχετικά με την πανδημία έρχονται να προκαλέσουν νέους πονοκεφάλους σχετικά με την εξομάλυνση της εφοδιαστικής αλυσίδας και παράλληλα το πληθωριστικό κύμα του τελευταίου δεκαμήνου έχει προκαλέσει σοβαρά προβλήματα στη δημοτικότητα των κυβερνήσεων στην Ευρώπη, με ό,τι αυτό θα μπορούσε να σημάνει μεσοπρόθεσμα για τις αγορές και την οικονομία (και με την Ελλάδα να έχει ουσιαστικά εισέλθει σε ένα προεκλογικό αγώνα άγνωστης διάρκειας).

Απέναντι στο αρνητικό αυτό περιβάλλον, η ελληνική οικονομία και κατ’ επέκταση οι μετοχές του Χ.Α. καλούνται να αντιπαρατάξουν μια σειρά από αμυντικά όπλα, μεταξύ των οποίων συγκαταλέγονται:

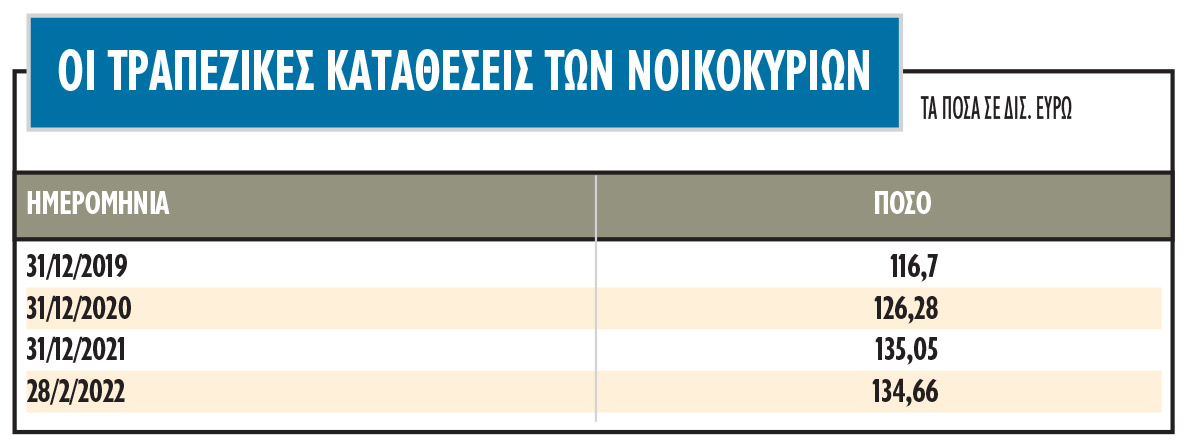

• Οι αυξημένες καταθέσεις των νοικοκυριών: Με βάση τα στοιχεία της Τραπέζης της Ελλάδος (βλέπε στοιχεία σχετικού πίνακα), οι καταθέσεις των νοικοκυριών στα τέλη Φεβρουαρίου ήταν κατά 18 δισ. ευρώ μεγαλύτερες σε σχέση με το τέλος του 2019. Παρόμοια κατάσταση ισχύει και για τα νοικοκυριά σε ΗΠΑ και Ευρώπη. Οι πρόσθετες αυτές αποταμιεύσεις δίνουν τη δυνατότητα σε ένα πολύ σημαντικό κομμάτι του πληθυσμού να αντιμετωπίσει σχετικά ευκολότερα τις επιπτώσεις του πληθωριστικού κύματος και να αμβλύνει τις αρνητικές συνέπειες στην κατανάλωση και στην οικονομία. Επιπλέον, ένα τμήμα των απωλειών που υφίστανται φέτος τα νοικοκυριά λόγω του πληθωρισμού, θα καλυφθεί από τις αυξήσεις στους μισθούς, από τη μείωση του ποσοστού ανεργίας, αλλά και από τα όποια κρατικά μέτρα ενίσχυσης.

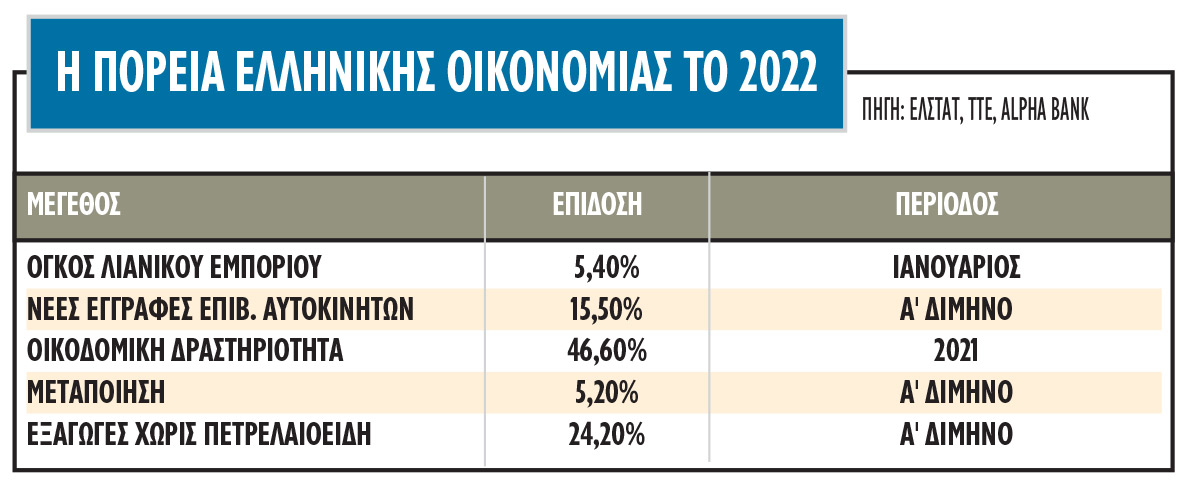

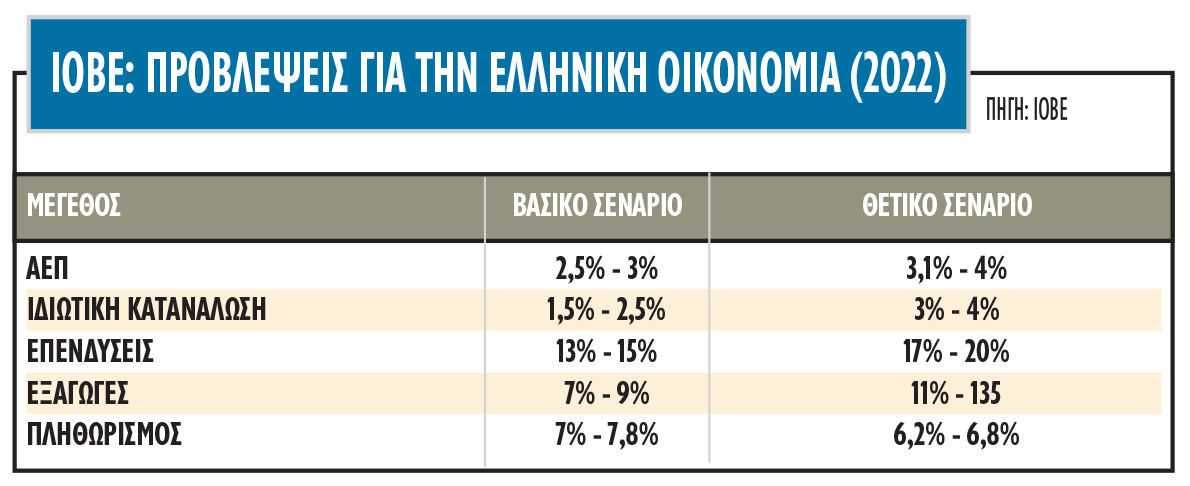

• Η ανοδική τάση που συνεχίζει μέχρι σήμερα να επικρατεί σε κλάδους όπως ο τουρισμός, η οικοδομή και οι επενδύσεις. Με βάση τις εκτιμήσεις του ΙΟΒΕ, το βασικό σενάριο για φέτος μιλά για μια αύξηση των επενδύσεων κατά 13% έως 15% (βλέπε στοιχεία σχετικού πίνακα).

• Η διατήρηση του κόστους χρηματοδότησης σε χαμηλά επίπεδα. Τα περισσότερα επιχειρηματικά δάνεια είναι συνδεδεμένα με το Euribor και δύσκολα αναμένεται να δούμε το συγκεκριμένο επιτόκιο να περνά σε θετικό έδαφος έως το τέλος της χρονιάς. Όπως λέγεται μάλιστα στην αγορά, οι τράπεζες αυτή την περίοδο κλειδώνουν το Euribor στο +1,5% για τα επόμενα οκτώ χρόνια, για όσες επιχειρήσεις επιθυμούν να μετατρέψουν τα δάνεια κυμαινόμενου επιτοκίου σε σταθερά. Πέραν όμως του ότι το Euribor δύσκολα θα ανεβεί σε θετικό έδαφος μέσα στο 2022: α) Πολλές εισηγμένες εταιρείες έχουν ήδη κλειδώσει μεγάλο τμήμα του δανεισμού τους με χαμηλά επιτόκια (π.χ. βλέπε εταιρικά ομόλογα) και β) Μπαράζ προγραμμάτων μέσω της Ελληνικής Αναπτυξιακής Τράπεζας, του Ταμείου Ανάκαμψης και άλλων φορέων προσφέρουν και θα προσφέρουν ιδιαίτερα χαμηλότοκη χρηματοδότηση σε μικρομεσαίες και μεγάλες επιχειρήσεις.

• To επιχειρηματικό κλίμα, που μέχρι σήμερα εξακολουθεί και διατηρείται σε ικανοποιητικά επίπεδα. Παρά τις ανησυχίες και τους προβληματισμούς που εκδηλώνονται, το ενδιαφέρον των επενδυτών από εξωτερικό και εσωτερικό συνεχίζεται, πολλά deals πραγματοποιούνται και το κυριότερο, δεν φαίνεται να έχει μεταβληθεί ο στρατηγικός σχεδιασμός των περισσότερων επιχειρήσεων. Με άλλα λόγια, η τρέχουσα αναστάτωση δεν έχει ματαιώσει ακόμη τα επεκτατικά σχέδια των εγχώριων επιχειρήσεων και στη χειρότερη περίπτωση, έχει αναβάλει κάποια από αυτά. Με τη γλώσσα των αριθμών, ο Δείκτης Οικονομικού Κλίματος του ΙΟΒΕ κινήθηκε ακόμη και τον Μάρτιο πολύ κοντά στα υψηλότερα επίπεδα των τελευταίων 21 ετών (Ιανουάριος 114,2, Φεβρουάριος 114,0 και Μάρτιος 113,2) και σε κάθε περίπτωση καλύτερα σε σύγκριση με το μέσο όρο της Ευρωζώνης (Ιανουάριος 112,7, Φεβρουάριος 113,9, Μάρτιος 108,5).