ΟΤΕ: Οι εκτιμήσεις για μετοχή & μεγέθη, τι δείχνει η τεχνική ανάλυση

Ο τίτλος του ΟΤΕ αποτελεί πλέον τη «ναυαρχίδα» της εγχώριας αγοράς μετοχών με την υψηλότερη στάθμιση στον Γενικό Δείκτη αλλά και στους δείκτες MSCI και FTSE. Οι προβλέψεις των αναλυτών για τα οικονομικά μεγέθη και το μέρισμα.

H μετοχή του οργανισμού είναι πιθανό να επωφεληθεί από την περιαγωγή περισσότερο από τις υπόλοιπες ευρωπαϊκές τηλεπικοινωνιακές εταιρείες, λόγω της μεγάλης εισερχόμενης περιαγωγής (3,7% του ελληνικού EBITDA) και της μεγάλης έκθεσης στον τουρισμό για την οικονομία στο σύνολό της, με τον τομέα αυτόν να αντιπροσωπεύει περίπου 20% του ελληνικού ΑΕΠ, εκτιμούν αναλυτές.

Αυτό που βοηθά τη μετοχή του ΟΤΕ και ενισχύει την αμυντική του συμπεριφορά σε περιόδους υψηλής μεταβλητότητας είναι η χαμηλή μόχλευση, με μόλις 0,7 φορές καθαρό δανεισμό σε σχέση με τα EBITDA, η μη ύπαρξη προβλημάτων ρευστότητας και φυσικά το ευνοϊκό ανταγωνιστικό περιβάλλον.

Τα σχέδια του ΟΤE για τη μείωση του κόστους και οι συνεχιζόμενες μακροπρόθεσμες επενδύσεις διασφαλίζουν τη βιώσιμη ανάπτυξη των ταμειακών ροών και των αποδόσεων των μετόχων. Το μέρισμα και η επαναγορά μετοχών παραμένουν σημαντικά εργαλεία, ενώ ο ΟΤE διαπραγματεύεται με έκπτωση σε σχέση με τις ευρωπαϊκές και τις τηλεπικοινωνιακές εταιρείες της Ευρώπης.

Δεν είναι συνεπώς σύμπτωση ότι η μετοχή του Οργανισμού είναι πιο «καλοαναλυμένη» στην εγχώρια αγορά από εγχώριους και ξένους αναλυτές με υψηλότερη συστηματική κάλυψη από όλες τις επενδυτικές τράπεζες και τα εγχώρια τμήματα ανάλυσης. Οι αναλυτές έχουν αρχίσει και βλέπουν τη θεμελιώδη αξία του οργανισμού κοντά στα 20 ευρώ ανά μετοχή, αν και η μέση τιμή-στόχος είναι τα 19,15 ευρώ ανά μετοχή και οι περισσότερες συστάσεις είναι «αγορά».

Για το α' τρίμηνο, το consensus των αναλυτών εκτιμά ότι τα έσοδα του ομίλου θα αυξηθούν κατά +4% με 5% και τα EBITDA του ομίλου κατά 5%-8%. Για φέτος και το 2023, τα EBITDA εκτιμώνται σε 1,4-1,45 δισ. ευρώ και οι ελεύθερες ταμειακές ροές στα 550 εκατ. ευρώ ή και περισσότερα.

Από τις αρχές του έτους, η απόδοσή του είναι +8% και το τελευταίο δωδεκάμηνο, η απόδοση της μετοχής είναι +25%. Σε μεγαλύτερο βάθος χρόνου, από τον Ιούνιο του 2015, η απόδοση της αγοράς είναι +11,4% αλλά η απόδοση του ΟTΕ είναι 10 φορές υψηλότερη ή 114%!

Βάσει των μέσων εκτιμήσεων και προβλέψεων των αναλυτών στη βάση της Factset, η μετοχή της εταιρείας αποτιμάται 15 φορές τα κέρδη φέτος και 13,6 φορές τα κέρδη του 2023. Ο δείκτης αξίας επιχείρησης προς κέρδη προ φόρων, τόκων και αποσβέσεων (EV/EBITDA), ο δείκτης που λαμβάνει υπόψη και τον καθαρό δανεισμό είναι σε ιδιαίτερα χαμηλά επίπεδα τόσο σε σχέση με τις εταιρείες στο ΧΑ όσο και τις ομοειδείς επιχειρήσεις στην Ευρώπη, αφού εκτιμάται σε 6 φορές τόσο για φέτος όσο και για το 2023. Ο Γενικός Δείκτης του ΧΑ, για παράδειγμα, αποτιμάται με 7 φορές το 2022 και 6 φορές το 2023, αλλά με αισθητά χαμηλότερες μερισματικές αποδόσεις.

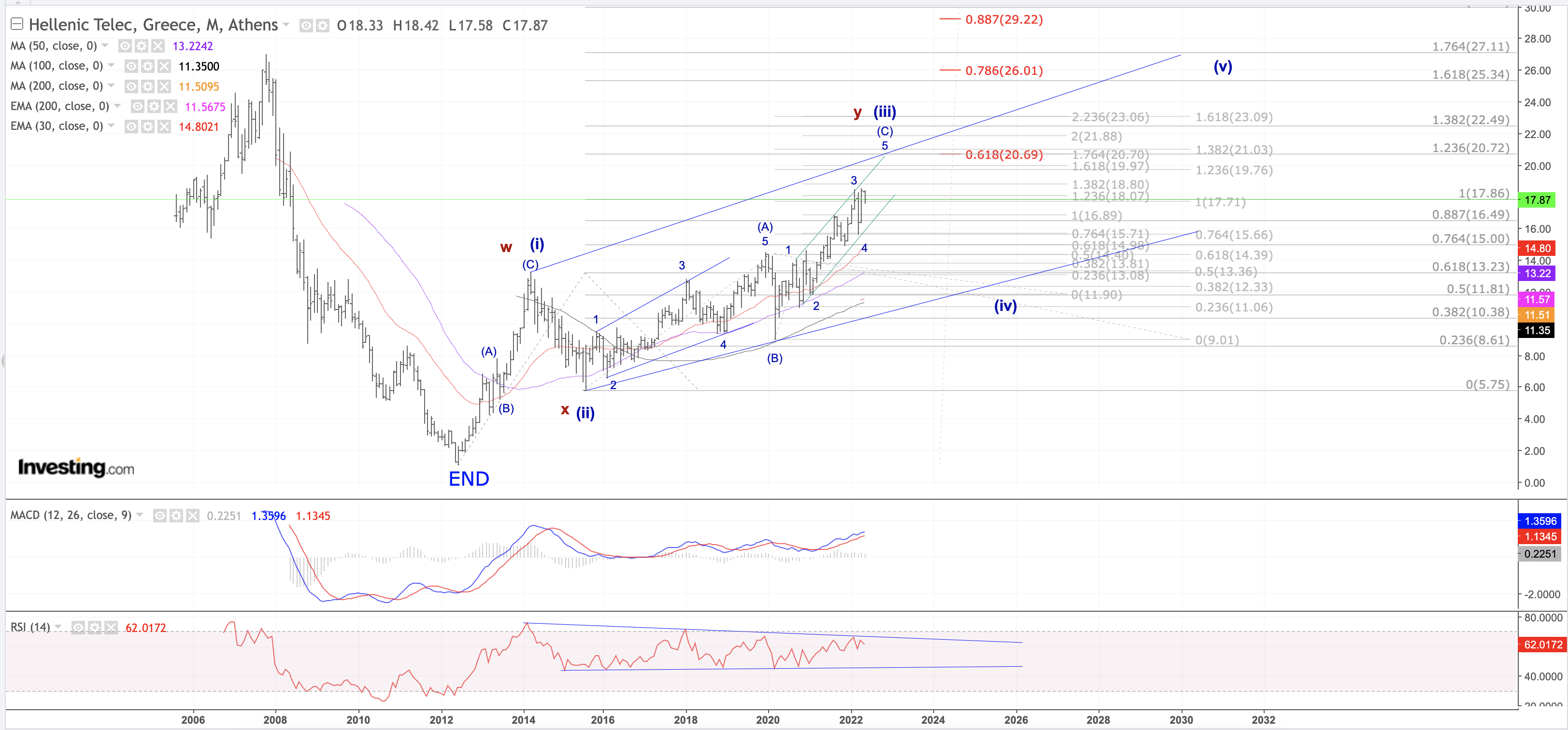

Εκτός, όμως, από τη θεμελιώδη εικόνα που παραμένει θετική και υποστηρικτική, σε τακτικούς όρους και η τεχνική εικόνα της μετοχής δίνει μια ξεκάθαρη οπτική. Σύμφωνα με την τεχνική ανάλυση και τον Δημήτρη Τσάντο, μέλος της τεχνικής κοινότητας Elliott Wave Trader και Elliott Wave International της ομάδας του Prechter, η τεχνική εικόνα είναι ανοδική.

Ωστόσο, δεν είναι μόνο η θεμελιώδης εικόνα της μετοχής που δίνει βήμα για υψηλότερα αλλά και το τεχνικό μακροχρόνιο διάγραμμα της μετοχής. Η βασική μας εκτίμηση για τη μετοχή του ΟΤE είναι πως κινείται ανοδικά ως Leading Diagonal. Αυτό σημαίνει πως κινείται ανοδικά με σχηματισμό ‘abc’. Τη δεδομένη χρονική στιγμή, ο τίτλος βρίσκεται στο υποκύμα 5 του C του (iii) κύματος του Leading Diagonal, με τελικό στόχο την περιοχή των 20,00 - 22,50 ευρώ. Επίσης να σημειωθεί ότι στα 20,70 ευρώ είναι το 61,8% retrace, το οποίο αποτελεί πολύ ισχυρό επίπεδο αντίστασης από το υψηλό του που είχε σημειώσει, το οποίο δύσκολα θα διασπάσει με την πρώτη προσπάθεια, χωρίς να προηγηθεί αξιόλογη διόρθωση. Η στήριξη σε όλη αυτή την κίνηση είναι τα 15,70 ευρώ.

.jpg)