BofA: Δεν έχει έλθει η ώρα για «ράλι ανακούφισης» στην Ευρώπη

Περαιτέρω πτώση στα ευρωπαϊκά χρηματιστήρια αναμένει ο αμερικανικός οίκος. Ποιους κλάδους βλέπει να υπεραποδίδουν, πού εντοπίζει αδυναμία. Τι εκτιμά για την ανάπτυξη και τις κινήσεις στα ομόλογα.

Η BofA εξακολουθεί να βλέπει περαιτέρω πτώση για τον δείκτη των ευρωπαϊκών μετοχών Stoxx 600, της τάξεως του 5% περίπου, καθώς η δυναμική ανάπτυξης της Ευρωζώνης και των ΗΠΑ εξασθενεί.

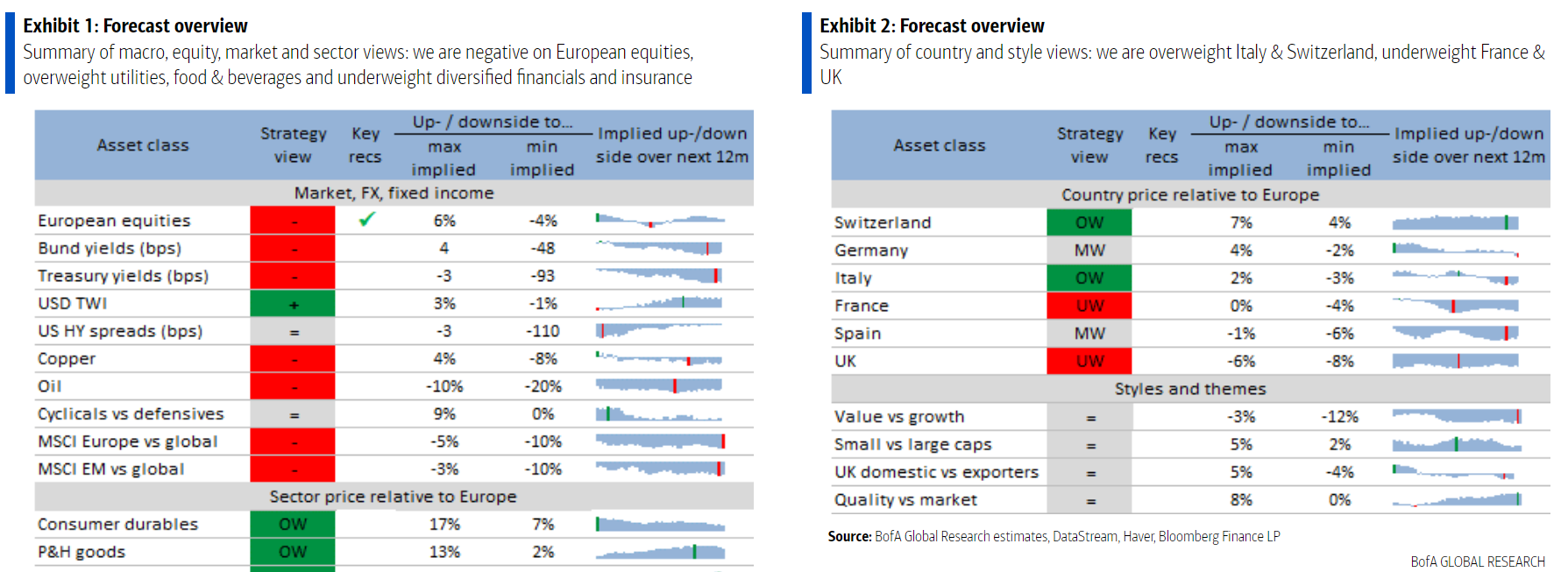

«Παραμένουμε με ουδέτερη (marketweight) σύσταση στους κυκλικούς και αμυντικούς κλάδους, θετικοί (overweight) στις επιχειρήσεις κοινής ωφέλειας και στα βασικά προϊόντα, αρνητικοί (underweight) στους κλάδους για τις ασφάλειες και στις διαφοροποιημένες χρηματοοικονομικές επιχειρήσεις», επισημαίνει στην ανάλυσή της η BofA.

Οι προβλέψεις υποδηλώνουν ότι ο δείκτης Stoxx 600 θα υποχωρήσει έως τις 410 μονάδες, με κίνδυνο για ακόμη χαμηλότερα, δεδομένων των περιθωρίων για κατώτερη των εκτιμήσεων ανάπτυξη και υψηλότερων από το αναμενόμενο πραγματικών αποδόσεων των ομολόγων.

Οι ευρωπαϊκές μετοχές υποχώρησαν κατά 16% από το υψηλό τους τον Ιανουάριο, όμως η αμερικανική επενδυτική τράπεζα βλέπει περαιτέρω πτώση για τον δείκτη των ευρωπαϊκών μετοχών Stoxx 600, καθώς η δυναμική ανάπτυξης της Ευρωζώνης αλλά και των ΗΠΑ εξασθενεί. Η αμερικανική επενδυτική τράπεζα εξηγεί ότι ορισμένοι παράγοντες που οδηγούν τις μετοχές της ΕΕ βελτιώνονται, όπως για παράδειγμα ότι τα πραγματικά επιτόκια έχουν πιθανότατα κορυφωθεί, η ανάπτυξη της Κίνας έχει υποχωρήσει και η δυναμική των κερδών ανά μετοχή είναι ισχυρή.

Στο βασικό σενάριο, υποθέτει η τράπεζα ότι οι πραγματικές αποδόσεις των αμερικανικών ομολόγων έχουν κορυφωθεί, καθώς ο κύκλος σύσφιξης της Fed αποτιμάται πλήρως ολοένα και περισσότερο, αλλά τα πραγματικά επιτόκια θα μπορούσαν να υπερβούν τα όρια, εάν οι διαταραχές της προσφοράς αποτρέψουν την εξασθένιση του πληθωρισμού ή η ενίσχυση από το QT (σ.σ. μείωση του ισολογισμού της Fed) είναι μεγαλύτερη από την αναμενόμενη.

Πότε θα έρθει το ράλι ανακούφισης στις ευρωπαϊκές μετοχές

Οι ευρωπαϊκές μετοχές υποχώρησαν κατά 16% από το υψηλό τους τον Ιανουάριο, αλλά επιχείρησαν ένα ράλι την περασμένη εβδομάδα, βοηθούμενες από (α) την απόδοση των 10ετών πραγματικών ομολόγων των ΗΠΑ, δηλαδή το προεξοφλητικό επιτόκιο για τις παγκόσμιες μετοχές, που εξασθενεί από το υψηλό διετίας, (β) τις ελπίδες για εκ νέου επιτάχυνση της ανάπτυξης στην Κίνα, καθώς οι περιπτώσεις Covid στη Σαγκάη εξασθενούν και η κυβέρνηση σηματοδοτεί αυξημένη πολιτική στήριξη και (γ) τη θετική δυναμική των ευρωπαϊκών κερδών, που ενισχύεται από την ισχυρή περίοδο κερδών του α' τριμήνου.

Η αναπτυξιακή δυναμική της Κίνας είναι πιθανό να έχει υποχωρήσει (αναμένει ότι ο δείκτης PMI της Κίνας θα αυξηθεί σταδιακά από το 43 σε πάνω από το 50 τους επόμενους μήνες), αλλά αναμένει: (α) περαιτέρω πτώση 6 μονάδων για τον PMI της ζώνης του ευρώ (δεδομένου του σοκ των τιμών της ενέργειας, της εξασθένισης της ώθησης της επαναλειτουργίας, της επιβράδυνσης της αύξησης της προσφοράς χρήματος και της σύσφιξης των πιστωτικών συνθηκών) και (β) περαιτέρω πτώση 4 μονάδων για τον PMI των ΗΠΑ (δεδομένης της επιβάρυνσης από την αρνητική αύξηση των πραγματικών μισθών στην κατανάλωση, της ανατροπής του κύκλου αποθεμάτων, της εκτίναξης των επιτοκίων ενυπόθηκων δανείων και της πίεσης της αντοχής του δολαρίου στη μεταποίηση).

Οι κίνδυνοι για τις μακροοικονομικές προοπτικές παραμένουν

Η τράπεζα αναμένει ότι η αγορά θα υποχωρήσει ξανά κάτω από το πρόσφατο χαμηλό, δεδομένου ότι η δυναμική της παγκόσμιας ανάπτυξης θα συνεχίσει να εξασθενεί. Η ανάπτυξη θα μπορούσε να εξασθενήσει περισσότερο από ό,τι προβλέπεται στο βασικό σενάριο της BofA, ως απάντηση στις ρωσικές ενεργειακές κυρώσεις στην Ευρώπη, στις νέες εκρήξεις Covid στην Κίνα και σε μια εντονότερη επιβράδυνση της αύξησης της κατανάλωσης στις ΗΠΑ από την αρνητική αύξηση των πραγματικών μισθών.

Συνολικά, η BofA διατηρεί marketweight στους κυκλικούς έναντι των αμυντικών κλάδων, καθώς θεωρεί ότι έχουν ήδη τιμολογήσει όλα τα άσχημα μακροοικονομικά νέα που αναμένει να υλοποιηθούν. Τα αγαπημένα της αμυντικά υπερεπενδεδυμένα στοιχεία είναι οι επιχειρήσεις κοινής ωφέλειας και τα τρόφιμα και ποτά, ενώ τα αγαπημένα της κυκλικά υποτιμημένα στοιχεία είναι οι ασφάλειες και οι διαφοροποιημένες χρηματοοικονομικές εταιρείες.

Οι βασικές μακροοικονομικές προβλέψεις της υποδεικνύουν περιθώριο για τις μετοχές ανάπτυξης να υπεραποδώσουν έναντι των μετοχών αξίας, αντιστρέφοντας την πρόσφατη υπεραπόδοση των μετοχών αξίας.